研究:受市場擔憂供給中斷 期銅價格快速上升 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年05月17日 00:41 西南期貨 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

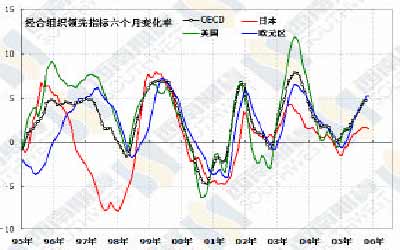

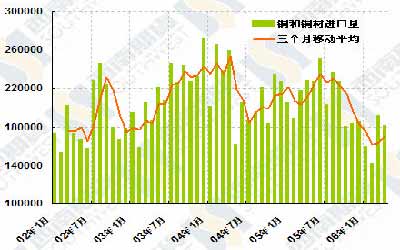

一、焦點透視 8500 美元的銅價、4000 美元的鋅價是不是難以相信的天價?是,也不是。是,因為從名義價格上看,8500 美元確實是歷史上從未有過的數字。不是,因為我們不是沒有遇到過類似的價格沖擊,從扣除通貨膨脹后的實際價格看,目前的金屬價格還沒有超過歷史最高價位。所謂天價、所謂難以相信,從根本上說不是不相信金屬供求緊張,而是難以相信經濟、行業和用戶怎么能承受如此高價而不崩潰。 這里就存在混淆名義價格和實際價格的問題。 根據歷史經驗和數據來比較、分析和預測經濟對資源價格上漲的承受能力,必須要用扣除通貨膨脹的實際價格。道理很簡單,在比較現在和三十年前的原材料價格時,不能忘記對于廠商或終端消費者來說,他們的產成品和收入在三十年內也大幅上升了,用三十年前的眼光看是天價,現在看則未必如此,對于三十年前的中國人來說,大米1.5 元一斤是天價,但是對于今天的北人來說,這個米價司空見慣,把三十年期的米價直接拿來和現在的價格相比必然會產生誤解。 圖一、LME三月銅真實價格 雖然銅、鋅等基礎金屬的名義價格早就創造了歷史新高,但把它們轉換為真實價格后可以發現,當前價位離三十年前的歷史高點還是有一段距離,即使漲幅最大的銅,目前的真實價格也只是1974 年價格的84%(見圖一)。因此,即使其它條件都相同,現在8500 美元的銅價對經濟的侵蝕也小于三十多年前的3000 美元。 那么,如果金屬真實價格達到歷史最高價后,當前的經濟是不是會如1974 年那樣急轉直下呢?那也要區別不同情況,不能輕易下結論,因為現在的世界和三十年前已經有很大不同了。對于發達國家來說,由于科技進步和經濟轉型,現在的國民經濟對原材料相對依賴性要小于上個世紀七十年代,生產同樣的產值(或產品)只需要更少的原材料投入了,因此,當前發達經濟體對于原材料漲價的承受能力要大于以往。比較危險的是處于工業化階段的發展中國家,尤其是中國這樣的制造業占很大比重的經濟體。既便如此,由于當前的世界全球化程度遠高于二十世紀七十年代,發達國家不可能獨善其身,發展中國家至少可以部分地轉移原材料成本上升的壓力,分享科技進步和發達國家經濟轉型的成果。 再者,本次金屬價格上升的過程、原因和當前的經濟形勢也不同于1974 年。本次金屬價格上升始于2002 年年初,到目前為止已歷時53 個月(四年半左右),而上個世紀七十年代前期的價格上漲從低點到高點只用了17 個月(不到一年半),上漲相對緩慢有利于經濟逐步調整,降低失控和崩潰的危險。 1972 年年底金屬價格開始上漲的時候,經濟正從高點開始下落,消費物價則從1972 年第三季度開始迅速上升,正是物價迅猛上升拉動了當時的金屬價格,而猛烈的通貨膨脹、中央銀行的升息行動,以及后來的石油危機進一步加速了經濟的下滑。金屬價格上漲應當說是通貨膨脹的結果,而不是原因,金屬價格上升與經濟下滑同步展開。而2002 年始的金屬價格上漲則有根本不同,這次金屬價格上漲是經濟增長,尤其是中國等發展中大國的經濟增長促使需求上升,需求上升帶動了金屬價格,而原燃材料價格上漲成為潛在通貨膨脹壓力的誘因。因此,本輪金屬價格上升是經濟增長的結果,是通貨膨脹的原因之一,與經濟增速上升同步進行,與1974 年的價格上漲不可同日而語。更何況,當前的全球經濟形勢總體上處于上升或平穩發展狀態,對價格上漲的承受能力遠大于經濟衰退階段。 因此,不能簡單地比較把1974 年的情況拿來套現在的環境,也不能孤立地看待價格數字。(順便說一下,孤立地看待價格數字,簡單地把歷史價格與當前價格進行比較,很容易產生一些奇談怪論。)這么說不意味著價格會永遠上升。任何商品的價格都會有起有落,這次絕不會例外。這次價格上升的本質原因是供給趕不上需求的增長,能抑制價格上升乃至于降低價格的辦法只能是增加供給和抑制需求。從當前的情況看,至少短期內增加供給是不現實的,唯一可以指望的是抑制需求。價格上升逐步侵蝕需求,需求增長速度降低、需求量減少促使價格逐漸回落,這是比較理想的結果。不那么理想的結果是突然發生一次政治、經濟危機(例如1974 年的石油禁運或1997 年的金融危機),然后經濟形勢急轉直下,這時金屬價格就會如水銀落地般下瀉。 上周的五個交易日,銅價有三天創造了新高,最高達到8790 美元,周末收于8475 美元,一周之間上漲了將近11%(820 美元)。價格漲幅雖然大,但很難說受到什么特別消息的刺激,我們認為,從根本上說,銅價快速上升還是在需求沒有下落的環境下,投資者擔憂供給中斷。 上周公布的三月份經合組織領先指數六個月變化率連續第十一個月上升,預示著今后幾個月發達經濟體的經濟狀況還會進一步上升(見圖二)。因為當前經濟狀況比較強勁,所以美聯儲在上周的會議上決定把聯邦基金的利率上升25 個基點,而且會后通告的語氣要比市場預期的稍微嚴厲一點。 中國海關上周公布,四月份中國銅和銅材進口量為18.1 萬噸,累計同比降低20%。不過,從一月到四月的數據可以明顯看出,從去年年中開始的銅和銅材進口下降的趨勢已經得到遏止,進口量逐步企穩回升(見圖三)。 刺激市場的另外一個需求消息是,中國國土資源部在其“十一五規劃綱要”中聲稱,要在未來四年內建立鈾、銅、鋁、錳等非能源礦產的戰略儲備。雖然這只是一個規劃綱要,不能太當真,但說明中國對金屬的需求是很迫切的,在當前短缺的市場狀況下,很容易刺激投資者。不但中國希望保障未來的金屬供應,亞洲其他消費者也是這么想,上周,韓國政府和三星集團同意投資蒙古西北部的Erdenet銅礦,預計該礦將在2008 年投產。 供給方面還是沒有什么太多消息。鷹橋集團和Lomas Bayas 礦工會達成工資協議,避免了一場罷工。與此同時,墨西哥集團宣布關閉San Martin 銅鋅礦,因為公司無法平息三月份以來的罷工。此起彼伏的罷工和其它事故讓供給增長困難重重,上周智利國家統計局宣布,三月份智利銅產量同比下降1.4%,其中精銅產量下降8.1%,銅精礦產量上升0.5%。 銅價高企刺激了俄國出口上升,第一季度俄羅斯銅出口同比升幅達到31.45,不過量不大,只有7.75萬噸,對市場沒有特別大的影響。 在今后幾個月里,要注意美元貶值的趨勢。雖然美國財政部上周沒有把中國列為匯率操縱國,美國三月份貿易赤字也意外降低,但是美國對中國的匯率壓力還會持續存在,中國改革匯率制度的步伐還會加快,美國的巨額貿易赤字還會存在,美國與歐洲和日本的相對經濟增速和利率變化還會繼續,因此,今年下半年美元可能繼續貶值。美元貶值對銅價有兩個支持性影響,一是增加了銅生產商的投入成本,二是以銅以美元標價,必須反映美元貶值的因素。 從上周的銅價走勢看,還看不出有停止上升的跡象。現在很難說銅價到底能漲到哪里,但可以確定的是,由于價格快速上漲,參與者越來越少,市場流動性很低,因此波動會很大,投資者要注意風險。 圖二、經合組織領先指標六個月變化率 圖三、中國銅和銅材月度進口量 自從突破2800 美元之后,鋁價就一路上升,上周最高達到3300 美元,但是周末回落到3100 美元。 西方國家需求上升和供給下降的進程沒有改變。三月份日本港口庫存降低到23.68 萬噸,是2004 年七月以來的最低點。鋁需求上升和庫存降低的狀況也反應在國際鋁業協會公布的原鋁庫存上,,原鋁庫存的增長速度從去年八月開始直線下滑,今年三月份的同比降低7.53%。 不過,相對于銅和鋅來說,鋁價的上升還是一波三折,緩慢地多。究其原因,還是中國,還有俄羅斯的產能較大。根據海關的初步數據,四月份中國原鋁出口量達到11.79 萬噸,是去年六月份以來的最高出口量。俄羅斯第一季度的出口量同比增幅達到12.2%。LME 庫存數據中也中國和俄羅斯增加出口的痕跡,最近幾次鋁庫存大量增加的地點不是韓國、新加坡就是瑞典和荷蘭,這幾個地方是中國和俄羅斯交貨最方面的地點。中國和俄羅斯的出口緩解了西方產量下降和需求增長的沖擊,可以預期,今后一段時間,鋁價走勢還會落后于銅和鋅等金屬。 二、一周交易

注: 國外商品以美元標價,國內商品以人民幣標價;成交量和持倉量均為所有合約的總量;國外商品成交、持倉數據 截止到周四,以上周五到本周四為一周;漲跌和增減為本期與上期末對比 三、一周現貨價格

注:上海銅、鋁價采用長江有色市場價格;所有價格均采用中間價。 四、持倉報告 紐約商業交易所銅期貨合約持倉 報告日期:2006 年05 月09 日 持倉: 86434(1082)

注:紐約商業交易所期貨合約持倉報告由美國商品期貨交易委員會(CFTC)每周五公布,統計的是當周周二紐約商業交易所期貨合約的持倉情況,以及與前周周二的增減情況。 五、交易所庫存 銅 報告日期:2006 年05 月12 日

注:LME 庫存截止周四,以上周五到本周四為一周計算 鋁 報告日期:2006 年05 月12 日

注:LME 庫存截止周四,以上周五到本周四為一周計算 西南期貨 盧林 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 期貨 > 西南期貨專欄 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 介入教育事業年賺百萬 |

| 新鮮娛樂就來網中央 |

| 女人錢,怎么賺 (圖) |

| 名人名店 月凈賺20萬 |

| 韓國親子裝,年賺60萬 |

| 99個精品項目月賺80萬 |

| 品牌折扣店!月賺30萬 |

| 強直性脊柱炎創新療法 |

| 近視--最新突破! |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| 高血壓!有了新發現! |

| 糖尿病--重大發現! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |