受到相關品種走強刺激 銅價拉升屢創歷史新高 |

|---|

| http://whmsebhyy.com 2006年04月25日 00:27 北京中期 |

|

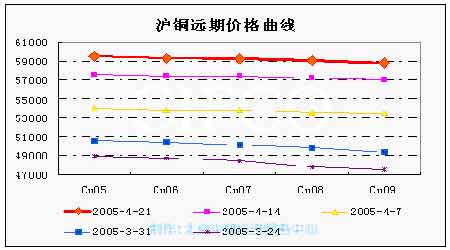

一、行情回顧與展望 上周期銅再創歷史新高,周絕對漲幅達639.5美元/噸,周五綜合銅收于6779.5美元/噸。LME庫存為11.8萬噸,較前周上升6350噸。國內主力合約607周上漲1840元/噸,呈滬弱倫強格局。國內現貨價周度上漲1900元/噸,現貨消費有所活躍。上海庫存增加4362噸。CFTC公布的期貨與期權持倉報告顯示,CTA基金凈空1628手。具體研判如下。 上周銅價在新的基金買盤影響下連續第6周再刷歷史高點,基本金屬鎳、鋅也創出自1987年以來的歷史高點,貴金屬黃金在25年來的高點運行,原油價格更是連續走高,相反美元指數上周出現大幅下滑。造成這種走勢的因素有:第一,上周公布的數據顯示,美國3月PPI增長0.5%,稍高于預期的0.4%,但核心PPI僅增長0.1%,低于預期的0.2%;3月CPI月率成長0.4%,扣除食品與能源的核心CPI月率上升0.3%,高于預期的0.2%;3月房屋開工月率下滑7.8%,年率達到196.0萬戶,是2005年3月以來最低水準,3月營建許可減少5.5%,年率為205.9萬戶,亦為2005年3月以來最低,均低于預期的203.0萬戶和210.0萬戶;3月領先指標下滑0.1%至138.4。而近期公布的美聯儲會議紀要顯示美元利率正進入加息周期的尾聲。另外上周瑞典央行表示減持美元資產儲備至20%,增持歐元資產儲備至50%。這些因素共同導致上周美元指數的大幅走低。第二,地緣政治促使原油、黃金價格走強。伊朗核問題持續升級,投資者認為世界第四大產油國伊朗的原油出口量可能會中斷,另外尼日利亞最近發生武裝沖突,而美國能源部也警告短期內汽油供應將會出現緊張,這些因素刺激了原油價格走出連續向上突破行情,黃金價格快速突破600美元/盎司的關口,逼近650美元/盎司。 因此,美元的走弱和黃金、原油價格的走強吸引了對沖基金的介入,銅價得以再次突破前期高點。 對于后起銅價走勢的判斷仍須從供需著手。第一,銅礦供應市場仍有潛在擔憂。上周墨西哥政府逮捕工人并致2人死亡,沖突升級,使得罷工的解決更加困難。墨西哥集團稱其5月份可能產生供應中斷。另外Freeport上周稱是世界第二大銅礦,印尼的Grasberg第一季度產量下降34%至10.04萬噸。上周LME銅的庫存雖然在第三個周三出現較大幅度的增加,但這顯然與空頭交割有關,因庫存增加地仍是在韓國釜山。11.8萬噸的庫存仍不足全球3天的消費量,庫存仍舊處于低位。第二,據國家統計局公布的數據顯示,3月份居民消費價格同比上漲0.8%,當月社會消費品零售總額同比增長13.5%;3月城鎮固定資產投資同比增長32.7%;3月規模以上工業增加值同比增長17.8%;第一季度經濟增長率達10.2%。良好的經濟數據顯示中國的需求仍然強勁,這也是吸引基金入市推動價格的重要因素。中國經濟目前存在固定資產投資增長過快,銀行信貸增加過多等問題,未來將繼續保持穩健的財政和貨幣政策,保持宏觀政策的連續性和穩定性,保持經濟平穩較快增長。因此可以預見中國經濟的穩定增長是構成國際銅價上揚的主要推動因素之一。第三,全球僅次于亞洲的第二大消費區歐洲,今年第一季度銅線、銅棒的消費量同比增長達15%,據稱今年上半年歐洲銅的半成品的消費需求增長將達到8%-10%。因此銅的消費在第二季度將仍然保持強勁。第四,據IMF最新預計,2006年全球經濟增長將從去年的4.8%提高至4.9%,其中美國經濟增速將達3.4%,日本經濟增速將達2.8%,歐元區增速將達2%,中國將仍然維持9.5%的高位增速。顯然,IMF調高了之前的預期。全球主要經濟體穩定的經濟成長將保持銅等基本金屬旺盛的需求。 因此總的來看,需求增長和低庫存仍是目前銅市場的潛在背景,巴克萊銀行預計這一因素仍將吸引基金介入促使銅價走高。但是隨著價格的走高,保值盤的比重增加,CTA持倉也連續2周出現凈空,且下周國內即將面臨長假期,因此不建議高位追入。 二、技術研判 本周銅價繼續呈加速上揚走勢,測量目標位向上調整至目前6780美元附近。日線圖顯示銅價進入拉升期,因此后市銅價發生大幅震蕩的概率加大。由于下周即將面臨國內長假,建議不追高為主。 |

| 新浪首頁 > 財經縱橫 > 期貨 > 中國中期專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 介入教育事業年賺百萬 |

| 新型建材 月進10萬 |

| 女人錢,怎么賺 (圖) |

| 2萬元投入月凈賺20萬 |

| 韓國親子裝?日賺30萬 |

| 我愛美麗招商!加盟! |

| 品牌折扣店!月賺30萬 |

| 泌尿疾病!特色新療法 |

| 拒絕結腸炎!! 圖 |

| 皮炎!濕疹!蕁麻疹! |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |