期銅再度刷新歷史新高 銅市價格重心將再次上移 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年03月29日 07:58 中大期貨 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

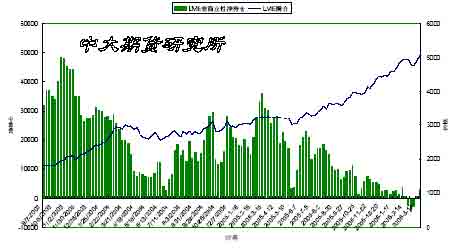

一、簡要回顧: LME與國內三個月期銅日線圖 本周國際銅市場整體上先抑后揚,并于23 日再度刷新歷史新高,當日LME 銅庫存減少,印度尼西亞銅礦事故帶來了利多支持。本周倫敦銅市場周開盤5155.0美圓,最高5281.0美圓,最低5057.0 美圓,收盤5240.0 美圓,周收盤上漲85 美圓或1.6%。國內市場本周高開高走,市場強勢特征明顯,主力6 月合約周開盤48280 元,最高49220 元,最低47800元,收盤48720 元,周收盤上漲440 元或0.9%。

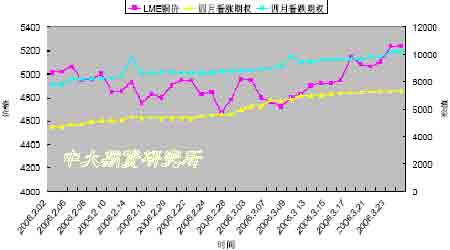

整體來看,近期國際銅市場在有效上破5010 美圓附近阻擋之后確立再次走強態勢,短期有繼續上揚的傾向。 二、要點淺析: 1、市場對突發事件敏感性加大,對傳統基本面反映繼續遲鈍 與去年供應緊張頻繁出現的情況相對比,目前的銅市供給面正在迅速的擴張,特別隨著銅價記錄高點的出現,生產商方面的保值欲望可能較以往來的更為強烈,而前期在所謂的中國因素,國儲拋銅,智利罷工等因素的炒作下逐步續攀新高的銅價,目前仍很難定論漲勢的終點位于何處,但是在1 月份起始漲點4340 美圓附近支撐看起來依然穩固的基礎上,中線意義上的強勢特征就不可輕易否認。 短期在庫存減少,銅礦事故等因素的支持下,銅價的反應較為敏感,高位運行可能是后一階段銅價趨勢的主基調,銅市價格重心將會再次上移,相對而言,短期內下跌較上漲的難度更大。 2. 期貨期權持倉結構及變化 最新一期的CFTC持倉報告內容顯示,CFTC整體持倉規模出現明顯增加,其中基金在上周明顯增加其多頭部位后本周繼續增持其多頭部位,截止本周為止,其持倉結構再次轉化為少量凈多格局,此外,商業性方面的空頭部位本周也明顯增加,顯示其保值意愿及力度一如既往的強烈。 就期權方面及持倉分布來看,四月的看漲期權成交量明顯上升,且在本周期間圍繞5200-5300 美圓附近的看漲期權成交量及持倉量明顯增加,看跌期權方面,與上周有明顯改變,圍繞4900-5000 美圓附近的成交量和持倉量大增,并與看漲期權形成明顯對抗態勢。此外,5月期權圍繞5200 美圓附近的持倉和成交量也同步出現增加,表明多空雙方對此價位的爭奪激烈。 四月看漲期權和看跌期權的變化顯示出目前市場在向上突破5010 美圓附近阻擋之后,關于期權相關的買盤成為推動銅價上漲的重要原因之一,而兩權成交和持倉顯著增加的事實表明下一步對于相關敲定價位的爭奪會比較激烈,這意味著期價的波動性依然會比較明顯,高位震蕩特征可能依然會貫穿下一階段期價的運行。 CFTC非商業凈持倉與LME三月銅價關聯圖 整體上看,期貨期權持倉結構目前略顯偏多格局,而本周倫敦市場的上揚與基金買盤及與期權相關的買盤的出現緊密相關,在此背景下,下一步期價將有挑戰新高的潛力,而在四月第一個周三期權宣布來臨之前,短周期內圍繞5200-5300 美圓附近范圍的震蕩走升格局基本可以確立。 LME銅價及近月期權持倉 (美圓 口) 三、相關基本面動態 1、美國數據:2月生產者物價指數較上月下滑1.4% 美國勞工部周二公布,美國2 月生產者物價指數(PPI)較上月下滑 1.4%,1 月為較上月成長0.3%. 2 月扣除食品與能源的核心PPI較上月上升0.3%,1月為成長0.4%。 2 月PPI較去年同期較上年同期成長3.7%,核心PPI較上年同期成長1.7%。 詳細數據如下(除非特別指明,指數基期1982年為100): 經季節調整 未經季節調整 變動百分比 2006年2 月 2006 年1月 06 年2 月/05 年2 月 成品 -1.4 0.3 3.7 扣除食品及能源 0.3 0.4 1.7 消費食品 -2.7 0.2 -1.3 能源商品 -4.7 持平 17.0 成品指數(X) 157.8 160.0 -- 汽油 -11.0 -3.5 18.4 取暖油 -1.1 -1.0 29.0 半成品 -0.3 1.2 8.2 扣除食品及能源 0.5 1.0 4.8 制造業原材料 0.8 1.1 5.4 X: 未經季節因素調整。 調查顯示,受訪分析師原先預期2 月PPI 較上月下降0.2%,扣除食品和能源後的核心 PPI成長0.1%。 2. 歐盟統計局:1月工業訂單較前月下降5.9% 歐盟統計局周三公布,1 月工業訂單較前月下降5.9%,較上年同期成長 9.7%。 以下為詳細數據(變動百分比,%): 05 年 05 年 06年 11 月 12月 1 月 全部產業 月率 4.9 5.3 -5.9 年率 9.8 7.4 9.7 紡織 月率 1.8 6.7 -1.6 年率 -1.1 6.8 9.4 化工 月率 2.3 1.0 -0.3 年率 6.5 4.4 7.1 金屬 月率 2.9 5.6 0.9 年率 6.6 6.9 12.5 機械 月率 0.2 -0.8 1.9 年率 11.5 3.8 10.8 電氣 月率 3.8 -0.9 -0.9 年率 12.1 4.5 9.0 運輸 月率 10.4 10.6 -14.4 年率 16.1 11.9 11.2 3. 3 月中國精煉銅出口料上升 商家把握高價低稅時機 中國3 月精煉銅的出口量可能較2 月上升,因出口商利用全球銅價創紀錄高位和出口稅較低的時機。 中國政府將自4 月10 日起,將精煉銅和銅合金的出口暫定稅率調升至10%.同時銅材的出口暫定稅率由0%調至10%。 交易商稱,出口增加不太可能造成國內供應緊張,因高企的價格令國內需求繼續疲弱.不過,這可能給全球銅價漲勢降溫,上周銅價創出每噸5,160美元的紀錄高位。 交易商稱,本周約11,000噸銅將由上海港口啟運。 這部分銅相當于倫敦金屬交易所(LME)截止周二庫存量的8.4%。 交易商認為,來自上海港的這些銅中有部分屬于中國國家物資儲備局(國儲局),將用于交割。 上周國儲局把6,000 噸銅從內地省份的倉庫運到了上海。這部分銅是否包括在11,000 噸出口之中,不得而知。 國內需求受抑制 交易商稱,高價使中國銅消費量難以大增,導致貿易家和終端用戶對于增加庫存心存謹慎。 很多交易商原預期,自3 月開始,為空調生產銅管的加工廠需求會勁增。 一冶煉廠人士表示:“中國房地產市場并不是很好,由此影響到用于空調等用途的銅消費。” 另一銅冶煉廠的人士稱,因銅價太高,小的加工廠面臨減產,甚至是關閉的窘況.較大的一些工廠也是虧本經營。他說道。 該人士說道:“我認為消費量要較去年同期減少10%以上。” 四、結論和操作建議: 中期意義上期價的強勢特征繼續維持,在5010美圓附近阻擋被有效上穿后,短周期內而言,期價可能仍會呈現震蕩上揚局面,從期權成交及持倉方面的信息顯示,市場下一步沖擊的目標可能上移至5300-5350美圓附近,操作上可順勢而為,拋空不宜。

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 有10萬元該做什么? |

| 名人代言親子裝賺錢快 |

| 小女子開店50天賺30萬 |

| 女人錢,怎么賺 (圖) |

| 2萬元投入月賺20萬! |

| 賺100萬的理由! |

| 太陽能空調節電75%圖 |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |