研究:交易所庫存的持續下降支撐銅價不斷走高 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年03月27日 00:14 西南期貨 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

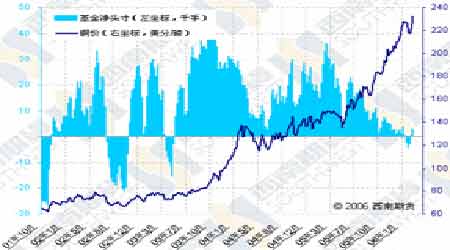

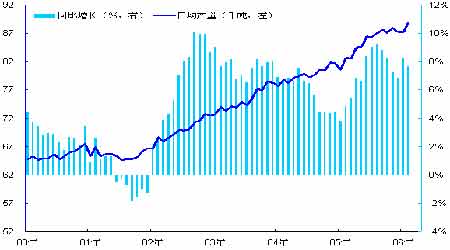

一、焦點關注 牛市,熊市? 2001 年牛市以來,當銅價剛剛步入3000 美元的歷史頂部區域之后,市場中出現了強烈“戰略性”拋空的呼聲,歷史性頭部的誘惑,巨大獲利空間的期待。但是,這一切都以付出巨大的成本而告終。時至今日,3000 美元似乎成為投資者難以想象的低價區域,市場中戰略性拋空的聲音幾乎“銷聲匿跡”,LME 市場幾乎成了基金買盤與生產商保值的對決;持倉依然處于歷史性的高位,說明雙方對于后市分歧進一步加大。 近期的市場中,一致性的熱點相對缺乏,消息相對凌亂。但是,長期觀點中,主要有幾種主流的觀點:一是,商品步入長期牛市,仍將持續10 年左右,當然銅價也不例外;二是,市場已經進入牛熊轉換的階段,目前的市場泡沫成分非常嚴重,存在大資金操縱、甚至囤積庫存的現象,價格似乎即將出現崩潰;三是,以生產商為主體的賣出保值盤;他們認為遠期銅價已經大幅上升,即使63 個月連續的價格都已經步入3000 美元以上的區間(LME 期銅63 個月連續最新報價3174美元),以當前的生產成本或者預期的生產成本,目前的價格進行保值,蘊含著巨大的、穩定的利潤空間。那么,作為一個普通的投資者,我們應該以什么樣的視角來審視市場呢? 可以說,上述三種觀點對于操作都不具有很好的指導意義。首先,雖然我們也支持長期牛市的觀點,長期內銅價仍有非常大的上升空間,不計價位買入,一旦發生大幅的回調,暴倉也就不可避免,這種長期的思維并不能有效的指導我們的操作;其次,即使認同銅價已經出現了巨大的泡沫,似乎一觸即發、即將崩潰,但是泡沫何時達到極限,我們根本無法把握,拋空致命的可能性非常大;第三,即使作為生產商,賣出保值也可能面臨追加巨額保證金的風險,追隨生產商拋空也是較為愚蠢的操作。 因此,對于市場目前的格局,中短內我們是不是需要改變一下牛市、熊市傳統的非此即彼的二維思維范式。以“羊市”思維來思考目前的基本金屬市場。最近幾年,基本金屬市場可觀的回報率,吸引了各路資金進入市場,持倉持續放大;然而,他們之間的相互影響,以至于中短期內價格也受到了一定的影響;導致在目前的價位上銅價上下波動10%,往往都難以與基本面形成一一對應的關系。這就使得,我們有時候很難從基本面上去解釋短期的價格波動。 可以說“羊市”與時裝業有些類似。時裝大師設計新款時裝,二流設計師仿制它,千千萬萬的人追趕他,所以裙子忽長忽短。這時候,金融市場的投資者與時裝的生產企業就存在了很多的類似的地方,一旦跟錯方向,或者難以全身而退,就會面臨損失,甚至破產。因此,在需要羊市思維的環境下,以觀望為主,等待趨勢明朗、尋求有利的時機;因為,有時羊群會遭到殺戮,有時會被剪掉一身羊毛;有時也會幸運的逃脫,保住羊毛。 總之,不要低估心理學在金融投資中的作用,有時候“羊群效應”的威力也是難以估量。 二、銅 上周初倫銅基本上位于5100 美元附近振蕩,周四在印尼Grasberg 銅礦發生塌方的刺激下,站上5200 美元的平臺,再次刷新歷史高點,最高觸及5281 美元。LME 三月銅周收盤5230 美元,上漲86 美元。 最近的一些經濟數據可謂是喜憂參半。例如,美國2 月份成屋銷售超出市場預期,而周五公布的新屋銷售則創1997 年4 月以來的最大跌幅,年率為1080 萬戶,較1 月份下跌10.5%。房屋市場的衰退,是美國經濟重大威脅之一。2 月份的數據雖然還不能定論,但是劇烈的下跌足夠引起市場對于房產市場前景的擔憂。 另外,2 月份美國的耐用品訂單增長2.6%,高于市場預期,但是扣除飛機的非國防資本品訂單則下滑2.3%,遠低于市場預期的增長1%。從這些數據中,蘊涵的信息開始變得凌亂,缺乏一致性,這引發了市場對于美聯儲升息持續性的擔憂。 雖然,商品市場對于這種反映并不是非常強烈,但是從美元、國債的走勢中,我們可以清晰的看到,美元與國債隨著經濟數據的劇烈波動,說明市場分歧已經相當大,投資者對于美國經濟前景的擔憂有所上升。 一旦升息出現停滯,也就說明美聯儲對于經濟過熱的擔憂緩解,也就說明經濟成長的腳步放緩,這將對于金屬市場的熱情形成重大的打擊,有可能引發金屬市場的一次大幅回調。即使發生大幅的調整,時間也許會比較長,但是我們對于金屬的長期牛市依然看好。 經濟方面的數據引發了我們的一些擔憂,但是倫銅上周表現還不錯,這主要得益于來自供應方面的一些支撐。上周四全球第二大的Grasberg 銅礦發生塌方,雖然沒有對生產造成直接的影響;但是該礦2003 年10 月的一次大的塌方,對這輪牛市進入上升通道起到了推波助瀾的作用。而另一份報告顯示,該礦對當地的環境形成較大的影響,河流被污染,生態遭到一定的破壞。政府已經要求其采取一些整改措施。這一方面會增加運行成本,另一方面也可能對產量造成一定的影響。 支撐銅價走勢另一個因素就是交易所庫存的持續下降。上周三大交易所的庫存下降16000 多噸,周末合計為18.4 萬噸。庫存的下降與近日歐洲貿易升水的上升也剛好形成對應。這意味著精銅的整體需求仍然是積極的。雖然,最近報道有關中國空調方面的銅需求過去一年下降30%,以及替代等因素,可能對高銅價形成一些懷疑。但是,消費者清庫對于去年銅消費疲軟的影響更大,這就意味著需求被推遲,而非需求已經遭到嚴重的破壞。 圖一、美國新屋銷售大幅下降 圖二、COMEX 基金凈持倉與價格 基金方面。COMEX 經過連續幾個月的萎縮后,最近兩周開始增加,總持倉較近期的低點增加1 萬多手;而截至3 月21 日,COMEX 基金多頭也是連續增加,凈多頭寸增加至3000 多手。 至于后期走勢,近日價格走勢強勁,持倉也相對穩定,但是成交在上漲過程中,則出現持續的萎縮,買盤短期內可能出現衰竭的風險。雖然銅價站上5200 美元的關口,短期內向上的空間依然存在,但是成交的萎縮,說明上升的能量并不充沛,出現高位振蕩或者回調的可能性較大,以利于重新蓄積上升的能量。 操作上來講,沒有成交量支撐的上漲具有較大的脆弱性,追漲風險較大,買進需要很大的勇氣,加上“快、狠、準”的策略,并不適合一般的投資者;但是短期表現還是較為強勁,上升的空間依然存在,拋空也不是理性的操作。建議投資者,短期內以觀望為主,等待相對安全的買入機會。 三、鋁 上周倫鋁基本上運行在2450-2550 美元的狹窄區間內,周四一根中陽線吞沒了前三個交易日的調整陰線,強勢特征顯著。LME 三月鋁周收盤2533 美元,上漲24 美元。 倫敦市場除了銅強勁的走勢外,最顯著的變化的就是近日在LME庫存持續下降至30萬噸以下,且下降趨勢仍將持續的預期下,鋅價走勢非常強勁,累次刷新歷史新高,穩步超過了鋁錠的價格,是13年來的首次;而國內市場鋅價自春節后就高于鋁錠的價格了。 通常,鋁錠冶煉成本較高,尤其是能源的投入,這就意味著鋁價一般高于鋅的價格;但是,鋅和鋁之間沒有重要、顯著的替代作用,鋅價在一定的時期超過鋁錠的價格也是很正常的。特別是在牛市中,基本面的差異,可能導致一般的比價關系在一段時間內有所偏移。當然,鋅價的強勁,除了供應增長緩慢的因素之外,需求的強勁也是根本性的。而鋅需求的強勁,也就意味著工業原料市場的旺盛,這也說明鋁錠消費也不會差。但是,鋁錠產量的增長相對較快,市場供需相對較為寬松,這就是2001 年以來的基本金屬牛市中,鋁價走勢最弱的根本原因。 另外,中長期來看,鋅錠的價格高于鋁價的現象可能會持續,根本的原因在于:長期來看鋁土礦的資源非常豐富,而鋅礦的供應則面臨瓶頸。根據USGS 公布的數據顯示,根據現有探明的儲量,按正常的開采速度,鋁土礦足夠開采80 年以上,而鋅礦只能維持10 多年。這意味著鋅價可能將長期處于鋁價之上。 鋁市方面。國際鋁業協會(IAI)初步數據顯示,全球(不包括中國)2月份日均原鋁產量升至6.51萬噸,較1月份的6.5萬噸/日微幅上升,同比增加4.3%;中國的2月份產量同比增長17.8%,達到2.38萬噸/日。全球合計日均產量8.89萬噸,同比增加7.6%。從產量的地區分布來看,西歐和北美的產量確實受到了能源問題的影響,但是鋁價的上漲相對延緩了這兩個地區的產能關閉的速度;而產量增加的地區除了中國以外,巴西和印度產量增長的潛力也正在發揮。從產量趨勢來看,隨著鋁錠價格的高企,鋁錠的產量將繼續保持較快的增長速度;特別是中國氧化鋁產能的大量投產,2006年中國的原鋁產量預計將達到900萬噸,高于此前市場的預期。 庫存方面。全球交易所庫存在經過了連續4個月的大幅增加之后,再次出現入庫放緩的跡象。 上周三大交易所的庫存下降超過1萬噸;LME庫存出現持續的出庫,且取消倉單接近8.5萬噸,再次超過10%,這意味著近期LME庫存仍有繼續下降的可能。 另外,隨著傳統的第二季度消費旺季的來臨,現貨消費的增加,這也有助于改善相對較高庫存的環境。如果,庫存出現持續下降的趨勢,勢必將對鋁錠的價格形成較強的支撐。 至于后期走勢,鋁價受制于相對寬松的基本面,特別是產量依然保持較快的速度增加,鋁價的表現不能與銅、鋅相提并論。但是,成本的持續上升,加上強勁的消費需求,倫鋁2300美元、滬鋁19000元以下的空間也基本上被封殺。因而,建議投資者采取逢低建倉,一旦市場出現較強的多頭氣氛出場的波動操作策略;不宜過分的追漲殺跌。 圖三、IAI:全球鋁錠日均產量 圖四、三大交易所鋁錠庫存 四、銅市一周交易

注:1、資料采樣為LME3個月期貨、上海2006年6月份合約、COMEX2006年5月份合約;2、成交量和持倉量均為所有合約的總量,其中COMEX周五的成交量為估計量。3、倫敦LME、COMEX的持倉量為上周四的數據,持倉量變化為上周四數據對前周五數據。 五、銅市技術指標

六、交易所庫存 銅:

注:COMEX 庫存單位為短噸,1 短噸=0.907 公噸。 鋁:

注:COMEX 庫存非倉單按0.5 噸/塊折算。 七、COMEX 持倉

注:COMEX 期貨銅持倉報告由美國商品期貨交易委員會(CFTC)每周五公布,統計的是當周周二COMEX期貨銅的持倉情況,以及與前周周二的增減情況。 八、一周現貨行情 銅:

注:進口成本=(LME 三個月價格+現貨升水+貿易升水)*匯率8.05*關稅1.02*增殖稅1.17+運雜費150現貨價格采用上海物貿有色金屬市場智利CCC 陰極銅價格。 鋁:

九、機構觀點 摩根大通預期鋼鐵價格反彈,但對基本金屬保持審慎 投資銀行摩根大通表示,預期鋼鐵價格將會反彈,因為產出大幅減少。但鋁等基本金屬的價格卻不太可能回升,因為基本金屬領域未能降低產量。 在鋼價急遽下跌迫使生產商減低產量之際,基金卻仍在買進鋁等基本金屬,推高了這些金屬價格,也延後了該市場的重整。"我們現在對於鋼鐵的價格相當樂觀,因為去年回吐了整個牛市漲幅的一半,促使生產商相應減產,使得現在的低價格看來頗有吸引力。"研究報告指出。 相較之下,當鋁價於2005 年中下跌時,歐洲的生產商表面上宣布減產,在基金的積極買進下促使價格激升60%。 摩根大通稱。"其影響就是,立即避免了歐洲進一步宣布減產;并在事實上確保了中國在2005年下半年宣布的多數減產計劃看來已經被擱置。" 鎳的情況也類似,去年最初與不銹鋼價格一道下跌,不過之後因基金買盤再度出現而上揚。 摩根大通補充稱,"因此鎳不該加入到不銹鋼市場的反彈行情中,在我們看來,基本金屬基本上沒理由和碳鋼價格一起回升。" 澳洲銅礦商Straits Resource 執行長稱銅價將長期居于高位 澳洲銅礦商Straits Resources 執行長杰科維克(Milan Jerkovic)表示,樂見銅價位于紀錄高位附近,而買家愿意為未來幾年的銅支付的價格則更令他心滿意足。"我們正看到為期兩三年甚至四年的套期保值和衍生品交易,"他說道,"在遠期市場,我們能夠以每噸4,000 美元或更高的價格出售銅,這遠超過10 年來的歷史均價。" "我們的看法是,銅的中期定價將由供應面推動,"杰科維克說道,多數銅礦的新供應有著較高的成本結構,這不利于那些礦石品位較低的新入行者。 Nexans:2006-08 年銅制品需求將增長 Nexans 公司執行長Frederic Vincent 周一表示,2006/08 年期間全球對銅產品的需求將會有所增長,因為電力部門擴張同時汽車和建筑部門也快速發展。 網絡維修和電線需求正在增長,國家與國家間的電纜連接電壓要求更高是銅制品需求快速發展的主要推動力。 Frederic Vincent 說:“我們預計銷售需求增長大約在5%,例如歐洲來自基礎設施部門的長期強勁需求相同,像風能等可替代能源建設也有一定發展,但是意義重大。” 2005 年能源部門銷售增長額增長6%至29 億歐元。當前電纜和汽車部門的需求也很強勁,而歐洲建筑電線需求則不一定,因為斯堪的納維亞半島利用率較強,而德國需求疲軟。 銅在電力部門廣泛利用,主要用于電纜和電線、電子設備,如計算機、建筑,工業機械等部門。 西班牙和法國之間以及荷蘭和挪威之前的連接電力之間的高壓電纜需求也在增長。根據建筑公司ABB 的統計,將于2007 年投產的荷蘭與挪威之間的水下高壓電伏電纜總量長達580 公里,這也是世界上最長的水下電纜。 因經濟復蘇歐洲國家對銅制品的國內需求可能會改進,但是出口市場依然是推動制造商利用銅制品增長的關鍵。 Nexan 公司自己的銅消費量將增長大約5%,追隨預期的銷售增長趨勢。2005 年該公司利用大約84 萬噸銅來生產用于制造電子設備和汽車工業以及建筑電線的電纜。Vincent 預計2006 年銅價格高企的局面不會放緩,因為亞洲需求強勁,同時缺乏額外的產能。 十、背景報道 國務院:電解鋁等產業產能明顯過剩 中國國務院日前下發通知提出,今年要通過重組、改造、淘汰等方法,力爭產能過剩行業結構調整邁出實質性步伐,經過幾年努力取得明顯成效,并指出原則上不批準建設新的鋼廠。 上海證券報周二報導稱,通知認為,中國過度投資導致部分行業產能過剩的問題仍然沒有得到根本解決。鋼鐵、電解鋁、電石、鐵合金、焦炭、汽車等行業產能已經出現明顯過剩;水泥、煤炭、電力、紡織等行業目前雖然產需基本平衡,但在建規模很大,也潛在著產能過剩問題。 通知指出,這些行業不但總量上過剩,在企業組織結構、行業技術結構、產品結構上的不合理問題也很嚴重。目前,部分行業產能過剩的不良後果已經顯現,產品價格下跌,庫存上升,企業利潤增幅下降,虧損增加。 在推進產能過剩行業結構調整的重點措施方面,通知要求切實防止固定資產投資反彈,嚴格控制新上項目,淘汰落後生產能力,推進技術改造,促進兼并重組。此外,要支持符合產業政策和技術水平高、對產業升級有重大作用的大型企業技術改造項目。 歐洲現貨銅加工精煉費目前報140 美圓/噸和14 美分/磅 歐洲冶煉人士周二表示,歐洲現貨銅加工精煉費(TC/RCs)目前正報140 美圓/噸和14 美分/磅。這低于2 月初的160 美圓/噸和16 美分/磅的水平,雖然現貨市場依然走堅。 中國和歐洲之間的貿易現貨報價據說在140 美圓/噸和14 美分/磅。 一歐洲冶煉商說:“目前成交量相對較為平均,因為幾家冶煉廠正關閉維修,這也削減了目前的產能。冶煉商所擁有的精礦庫存依然很高。現貨市場基本走堅。” 2005 年銅精礦加工精煉費報價處于最高點附近,現貨成交水準為200 美圓/噸和20 美分/磅。 河南金龍銅管公司今年空調用銅管消費較去年同期減少30% 國內最大的空調銅管生產商——河南金龍銅管公司最新調查顯示,截至目前,今年空調用銅管消費較去年同期減少30%。同時,由于去年空調行業積壓嚴重,以及國家的行業標準調整,積壓的空調必須在今年全部賣出,這也將在一定程度上擠壓今年的消費空間。 上海龍昂國際貿易有限公司劉新宇表示,目前的銅價已到了銅管企業能承受的極限。如銅價進一步上漲,企業將面臨資金鏈斷裂危機,因為當前銅的采購多為現款現貨。 據介紹,空調消費銅管的季節性規律通常與冷凍年度有關。通常每年11 月至次年5 月為消費旺季,在7—10 月間,銅管企業為了應付11 月的消費旺季而預先生產半成品、成品的備貨期。2005年7—8 月,由于高銅價使銅管企業備貨期庫存量大為下降,9—12 月的消費也多采取急用急買高進高出形式。 劉新宇指出,高銅價導致銅管行業企業流動資金日益緊張。同時高銅價壓制了下游的消費,使消費減少、延后,并逐漸導致部分行業替代消費的產生。 Airbus:航行器制造商對鋁使用量正在增加 Airbus 的金屬采購部門副總裁Martyn Brown 周二表示,雖然面臨來自碳纖維等混合原料的競爭加強,但是航行器制造商對鋁的使用量卻在增加。 英國客機母公司正在制造A380 大型客機,該種客機的鋁需求量是A320 較小類型客機的10倍。英國客機21 世紀初鋁消費量為2.5 萬噸,而今年需求量在8.1 瓦噸,到2007 年預計將達9.7萬噸。 但是鋁面臨替代品及包括鋁-鋰和鋁-鎂-鈧等在內的合金的競爭也在加劇。鋁-鋰合金可令重量減輕8%。 鋁合金將會成為機身的重要組成部分……鋁占的比率可能下降,但是整體來說,航天部門用鋁量在增加。” 十一、行業新聞 3月20 日——國際鋁業協會(IAI)初步數據顯示,2 月日均原鋁產量升至6.51 萬噸,1 月時為6.5 萬噸,2005 年2 月則為6.24 萬噸,2 月全部鋁產量則為182.3 萬噸; 3月20 日——俄羅斯國家統計局公布的統計數據顯示,2006 年1-2 月,該國共生產600,894噸原鋁,同比增長2.3%。同期,氧化鋁產量為512,769 噸,同比增長3.2%。 西南期貨 薛峰 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首頁 > 財經縱橫 > 銅市研究 > 西南期貨專欄 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 有10萬元該做什么? |

| 名人代言親子裝賺錢快 |

| 小女子開店50天賺30萬 |

| 女人錢,怎么賺 (圖) |

| 千元投資,年利百萬! |

| 介入教育產業賺錢快 |

| 太陽能空調節電75%圖 |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |