|

LME銅持續(xù)呈現(xiàn)出休整的特征,基準(zhǔn)合約三個月期價在4750---4980之間寬幅整理,從交易情況看,目前短線的空頭拋盤力量較大,價格似乎積弱難返。而LME市場其他基本金屬也保持著疲軟的態(tài)勢。國內(nèi)市場上周也振蕩走低,雖然在一定程度跌幅小于LME,但無奈外盤的一路走低對國內(nèi)多頭信心打擊是難以抗拒的,以最近的盤面結(jié)構(gòu)來說,價格雖然不會持續(xù)大幅度的下跌,但同樣單邊繼續(xù)上漲的難度較大。在調(diào)整的大背景下,期價總體上的振蕩也將維持。造成目前價格出現(xiàn)反復(fù)原因是主要有以下幾個方面:

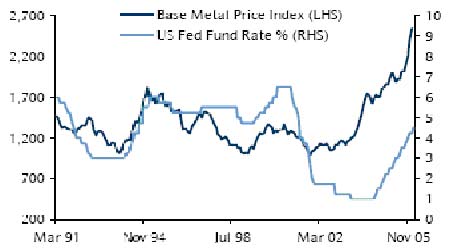

首先,從宏觀方面來說,近期美國公布的經(jīng)濟指標(biāo)較多,雖然好壞皆有,但一些核心的數(shù)據(jù)較好使得市場對美聯(lián)儲可能將繼續(xù)升息的猜測加重,從而使美元受到了一定程度的支持,這反過來給商品尤其是基本金屬增加了壓力。近期包括迅猛增長的1月零售銷售在內(nèi)的經(jīng)濟數(shù)據(jù)顯示,經(jīng)濟在2005年強勁增長后,仍在快速擴張。經(jīng)過從2004年6月以來的一連串升息,F(xiàn)ED在將利率恢復(fù)到更接近其所認為的需要水平上。今年1月31日的第14次升息后,聯(lián)邦基金利率達到4.5%。FED認為美國經(jīng)濟今年成長率約為3.5%,2007年介于3-3.5%。美國1月失業(yè)率降至4。7%的四年半低點,今明兩年料在4.75-5%之間徘徊。今年的核心通膨率料為2%,2007年介于1.75-2%。美國聯(lián)邦儲備理事會(FED)新任主席貝南克表示,美國經(jīng)濟正以接近最大產(chǎn)能的速度運行,通膨風(fēng)險上升,可能要求提高利率加以抑制。鑒于總需求顯示出巨大的動能,如果目前美國不采取抵消性貨幣政策措施,產(chǎn)出可能超越可持續(xù)成長的速度,從而最終激發(fā)通膨進一步上升壓力的風(fēng)險。從以上方面來說,經(jīng)濟增長對目前的銅價影響是雙重的。

升息預(yù)期下金屬市場出現(xiàn)了基金平倉

升息預(yù)期下金屬市場出現(xiàn)了基金平倉

點擊此處查看全部財經(jīng)新聞圖片

其次,行業(yè)機構(gòu)表示,基本面因素依然看多,新的準(zhǔn)基本面利好因素出現(xiàn),初級商品指數(shù)基金對于期貨的需求(強勁),預(yù)計到今年年底,累計投資于各種初級商品指數(shù)基金的資金將由1月時的約800億美元增加至1,050-1,150億美元左右,2007年底將達到約1,400-1,500億美元。商品指數(shù)基金買入的金屬期貨料增加,其中有約35-52.5萬噸的鋁需求,18-27萬噸的銅需求,10-15萬噸的鋅需求,7.5-10.5萬噸的鉛需求及1-1.5萬噸的鎳需求。2005年銅消費量及產(chǎn)量的預(yù)估,導(dǎo)致缺口增大。預(yù)計2005年市場缺口達到35-40萬噸。而國際銅業(yè)研究組織(ICSG)新公布的月報顯示,全球2005年1-11月間精銅消費量超過產(chǎn)量15.4萬噸,2004年同期供給缺口為97.2萬噸。ICSG稱,2005年1-11月間精銅產(chǎn)量為1,500.9萬噸,消費量為1,516.3萬噸。中國海關(guān)最新公布的數(shù)據(jù)顯示,中國1月銅進口同比下降316%至87,023噸,同期鋁出口同比下降31.4%至90,616噸。 海關(guān)此前數(shù)據(jù)顯示,2005年中國銅進口同比增長2。5%達到1,415,029噸,同期鋁出口同比下降21.7%至1,318,599噸。從國內(nèi)外供需方面的數(shù)據(jù)看,銅市場所存在的缺口是明顯的,這也是決定目前銅價很難形成單邊下跌的基礎(chǔ)所在。

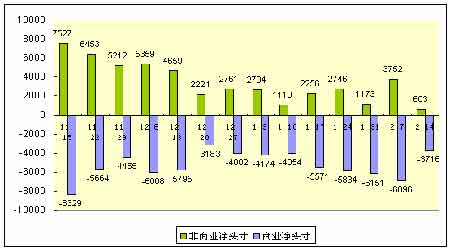

第三,近期銅價調(diào)整的壓力主要來自于基金的多頭平倉,從美國商品期貨交易委員會(CFTC)公布的持倉報告可以明顯的反映出這一點,基金多頭減少的數(shù)量達到4668手,這在很長時間以來我們是沒有看到過的,目前基金的凈多頭僅僅剩下600余手,以這樣的持倉結(jié)構(gòu)是很難對價格上漲形成支持,而這僅僅是截止到上周二的。以現(xiàn)在的價格運行特征看,基金在反彈過程中的平倉仍然是積極的,而這也削弱了市場對價格改變頹勢并重新回復(fù)上漲的希望。目前因為剛剛過了第三個周三,基金向遠期的遷倉增加了近期合約的拋壓力量,而因為當(dāng)月對三個月的差價縮小,這也使的生產(chǎn)商的保值盤減少,因此以目前銅市場的交易者結(jié)構(gòu)來說,多空力量在目前價位短期內(nèi)達到了一種平衡,從而很難使價格向一個方向形成持續(xù)發(fā)展,這就決定了價格的主要推動力量暫時是相互抵消的。由此可以看出,銅價在相對于目前的區(qū)域內(nèi)因為多空力量的勢均力敵而不會形成新的單邊行情。

|

|

非商業(yè)持倉總量 |

商業(yè)持倉總量 |

可報告合計持倉量 |

不可報告持倉量 |

|

日期 |

多頭 |

空頭 |

跨期 |

多頭 |

空頭 |

多頭 |

空頭 |

多頭 |

空頭 |

|

2.7 |

33 , 321 |

29 , 569 |

10 , 809 |

40 , 482 |

47 , 378 |

84 , 612 |

87 , 756 |

14 , 437 |

11 , 293 |

|

2.14 |

28 , 653 |

28 , 050 |

7 , 532 |

42 , 499 |

46 , 215 |

78 , 684 |

81 , 797 |

14 , 033 |

10 , 920 |

|

|

-4 , 668 |

-1 , 519 |

-3 , 277 |

2 , 017 |

-1 , 163 |

-5 , 928 |

-5 , 959 |

-404 |

-373 |

非商業(yè)凈頭寸--商業(yè)凈頭寸

點擊此處查看全部財經(jīng)新聞圖片

(說明:0軸以上為基金的凈持倉,截止上周二,基金的凈多頭為603手)

綜合以上幾個方面來說,近期的大幅下跌并沒有使銅市場明確地改變了上漲的趨勢,,在銅和其他基本金屬越來越和整個經(jīng)濟環(huán)境關(guān)聯(lián)度加強的今天,銅和基本金屬市場的價格走勢很難獨立存在而不受其他因素影響,在商品和相關(guān)市場緊密度越來越大越高的背景下,一種商品價格的運行軌跡所表現(xiàn)出來的特征是多維的,而不是僅僅以單純的價格來表現(xiàn)。即使在價格上目前達到了“頂點”,但如果一個月后或者甚至今后更長一段時間價格仍然在目前價位附近徘徊振蕩,那么說現(xiàn)在認為價格達到頂點的看法都欠完整,因為從具體的投資來說,投資是有時間成本在其中,而并非單純的價格之間的加減。銅和其他基本金屬并非是一個獨立的市場,如果離開了個時間概念的界定,現(xiàn)在任何預(yù)測今后的價格將見到3000、2000都是沒有錯,但關(guān)鍵是這個結(jié)果對于眼前的市場沒有太多的指導(dǎo)意義。

經(jīng)易期貨 金文

|