研究:期銅面臨考驗期價開始走向震蕩尋頂之路 |

|---|

| http://whmsebhyy.com 2006年02月22日 08:32 北京中期 |

|

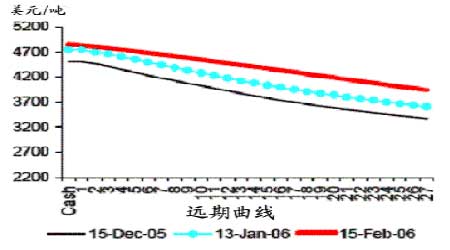

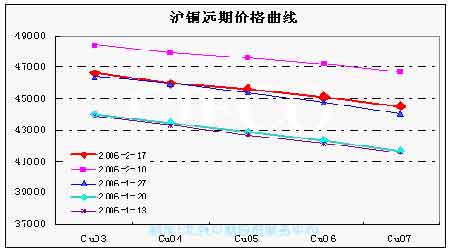

一、行情回顧與展望 上周倫銅呈中幅震蕩走勢,最低探至4662.5美元/噸,最高至4964.5美元/噸,收于4795美元/噸,較前周下跌51美元/噸。LME庫存較前周增加6650噸至105825噸,SHFE庫存增加7352噸至66283噸,COMEX庫存增加2470短噸至16844短噸,全球顯性庫存為18.74萬噸。LME現貨升水平均維持在71美元/噸附近,與前周基本持平。CFTC公布的期貨與期權基金持倉顯示,凈空頭持倉為409手。國內現貨價周五收在47000元/噸,較前周下跌2000元/噸,現貨升水在430元/噸附近。主力合約605下跌2030元收于45550元/噸。 造成上周倫銅震蕩下行走勢的原因如下:第一,庫存增加是主要因素。上周全球顯性庫存增加1.57萬噸,是近期增幅較大的一周,這對連創歷史高位、近期遭遇調整的銅價構成一定壓力。第二,基金多頭平倉是直接因素。根據CFTC報告,上周基金多頭減持4469手多單,而空頭只減持757手空單,CTA基金凈空頭為409手,雖然空單手數較少,但這是自2003年5月以來CTA基金首次在銅的持倉上由凈多轉為凈空的,顯然這對高位的銅價構成較大的打壓。第三,相關品種鋁價大幅下挫帶動基本金屬下跌。上周LME3月期鋁下跌237.5美元/噸,跌幅達到9.4%,是所有基本金屬中跌幅最大的。北美鋁的訂單減少,LME和SHFE庫存的大幅增加以及國內放開部分廠家進口氧化鋁的限制是導致此次鋁價大幅回落的原因,受其影響,銅價震蕩回落,但表現了較好的抗跌性,跌幅只有1%。而其他基本金屬鋅跌幅7%,鎳略漲1.3%,錫跌幅1.9%,鉛略漲1.7%。 銅價目前處于歷史高位回落走勢,是筑頂回落,還是高位整固待漲,需要從近期利多利空方面的影響因素進行綜合分析。 首先來看利多因素。 第一,上周LME庫存增加的主要地點集中在亞洲的新加坡和韓國光陽港,從LME的大戶持倉報告來看,2月的第三個周三有兩個在5-9%頭寸比例的空頭頭寸減少,而次日這一頭寸比例的3月空頭沒有發生變化,說明有部分交割和移倉遠月的行為。 第二,全球經濟仍處于穩步增長中。上周伯南克發表講話認為美國經濟仍處良性增長,為維持持續增長貨幣當局需控制通脹,這預示美國基準利率仍有望提高。雖然去年最后一季度美國經濟出現放緩跡象,但良好的就業數據和生產數據使得美聯儲認為今年美國經濟增長將達3.5%,上周公布的房屋開工率增長達14.5%,是近30年來的新高,也部分印證了這一樂觀估計。市場預期今年一季度美國經濟將超出全年平均增長水平。日本上周公布的數據顯示,第四季度日本GDP增長1.4%,高于預期的1.2%。雖然公布的GDP平減指數下跌1.6%,但經濟活動的復蘇已使市場人士預期今年上半年日本寬松的貨幣政策有可能結束。而根據近期公布的OECD指標,6個月領先指標繼續改善,顯示西方發達國家經濟仍良好增長。另外根據中科院預測科學研究中心的報告,今年中國經濟出現拐點的可能性不大,通脹和通縮的可能性都不大。另外麥格里銀行的報告顯示,雖然去年我國工業利潤率是2000年以來增長最慢的一年,但利潤總量仍然穩步增長,適當高位的投資率和寬松的貨幣政策仍將支持我國今年高速的經濟增長水平。 第三,影響產量的不確定性潛在因素。據巴克萊資本消息,上周巴西CVRD稱因工人抗議健康保險問題,主要的鐵路道路第二次被阻斷,銅的運輸受到影響;另外智利北部遭受嚴重的洪災,已經影響了銅的發貨;數據顯示,1月哈薩克斯坦銅產量同比下降24%至2.76萬噸;由于預計年底市場的緊張程度加劇,冶煉商正試圖將06年第四季度的TC/RC費用敲定在140美元/噸和14美分/磅。上述因素將對銅價起到一定支撐作用。 再來看利空影響因素。 第一,遠期曲線價差縮小。價差縮小而仍能維持逆價差狀況的主要在于商品指數基金的遷倉行為,現貨消費商通過買入遠月進行接貨的行為正在逐漸減少。而隨著產量增加,近月賣出套保盤將增加,商品指數基金的近月買入也將減少,從而逐漸形成期銅價格的正向市場。因此產量變化和商品指數基金的行為將是銅價后市起重要決定性的因素。 第二,我國公布自2006年1月1日起進口廢銅或銅精礦,出口未鍛軋銅被列入加工貿易禁止類目錄,這將影響銅冶煉企業的經營策略。進口銅精礦生產的陰極銅由于有5%的高關稅和增值稅高征低退(征17%退5%)的政策而無法以一般貿易方式出口,企業進口原料加工出的產品只能以國內的價格來銷售,那么當國內銅價低于國際銅價時,銅生產企業就會面臨虧損。而原本出口的銅在國內銷售將增加國內的供給,進一步擴大國際與國內的價差。因此不利國內銅價的走強。 第三,CTA基金有可能轉空的行為。上周CFTC基金持倉出現了近2年來首次凈空單,雖然數量較少,但仍應引起密切注意,高企的銅價有可能促使CTA基金的打壓,即使后市CTA基金再次反手凈多,銅價再次上行的空間將受到一定限制。另外從LME大戶持倉報告看,2月16日在5%-9%的持倉比例一檔,對應于3、4月第三個周三交割的空頭持倉均出現一個部位的增加,這一檔上的空頭與多頭相比,出現兩個部位的凈空頭寸;而在10-19%持倉比例一檔上,同樣出現兩個部位的凈空頭寸。另外3月交割的多空部位均等,而4月、5月交割的,空頭部位占優。 因此綜合以上多空影響因素來看,未來銅價將進入震蕩尋頂格局,后市震蕩走強的力度將有所減弱。 二、技術研判 周線圖顯示,銅價正面臨自去年9月以來上行通道的考驗,上周通道下軌已略有突破,如果后市迅速上行,將面臨5000-5200美元一帶的壓力,否則近期將面臨5000美元上行通道下軌處的反壓。 |

| 新浪首頁 > 財經縱橫 > 銅市研究 > 中國中期專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 年賺500萬輕松實現 |

| 初戀的味道從這里開始 |

| 千元投資,年利百萬! |

| 06年暴利項目揭秘 圖 |

| 原生態家居飾品招商 |

| 介入教育產業賺錢快 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 糖尿病——重大發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |