期銅價中長期上漲的趨勢保持良好不要急于拋空 |

|---|

| http://whmsebhyy.com 2006年02月20日 01:48 西南期貨 |

|

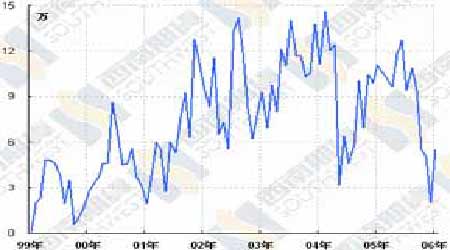

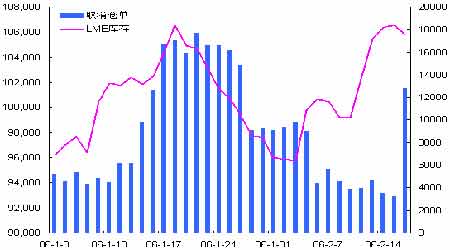

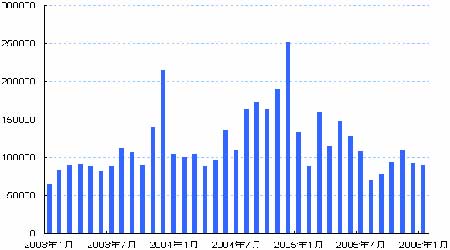

一、行情綜述 上周,基本金屬市場遭遇新一輪拋售,價格繼續回落。其中,鉛自高點以來的最大跌幅已經超過20%,鋅的跌幅接近20%;銅的跌幅達到9%,而鋁的跌幅則逼近16%。不過,上周銅價的跌勢有所趨緩,而鋁價則呈加速下跌的趨勢:LME 三月綜合銅周收盤4790 美元,下跌51 美元;LME 三月綜合鋁則下跌238 美元,收于2287 美元。 2006 年2 月份以來,金屬市場風云突變、冰火兩重天,月初市場牛市氣氛異常的濃烈;正當市場對于價格走勢充滿憧憬的時候,價格卻出現了快速、大幅的回落,可以說是驚心動魄,使得許多投資者的觀點發生了動搖。其實,價格處于高位的劇烈波動,持倉大幅增加,一方面反映了投資者對于市場趨勢分歧巨大,另一方面也說明了價格處于高位,投資者心理的脆弱性。當然,這也蘊涵了重大的投資機會。那么,在如此的價格波動中,如何保持良好的心態,抓住投資的機會呢? 首先,我們需要有自己對于行情的理解和對趨勢的觀點。市場中充斥著各個機構對于未來趨勢的預測,我們又該如何取舍呢?關鍵的問題不是我們追隨那些具體的預測數字,更重要的是根據自己的判斷,對背后邏輯的判斷,形成自己對于后期走勢的觀點。然后,再根據不斷出現的信息,對觀點進行修正,甚至改變此前的預測。這樣,比如有信心認為銅價將觸及6000 美元,甚至更高的水平,那么對于近日的快速調整,也就不會無所適從,一旦止跌回升,正是我們再次買入的良機;如果,我們對于后市的看法非常的悲觀,那么反彈即是拋空的機會。當然,如果觀點模糊,猶豫不決,最好的辦法就是觀望。 其次,我們的觀點就是,最近的回落并不能確認趨勢的逆轉,不要過早的拋空。盡管近期金屬及其礦業類股票遭遇了嚴重的拋售,但是支撐價格因素依然存在,并沒有完全兌現、出現利多出盡的局面,價格突破前期高點向上拓展的可能性依然非常大。近日的大幅調整,只是在強烈的多頭氣氛中,不堅定的投資者大多已經買入,買盤出現衰竭導致的獲利回吐;隨著價格的調整,將蓄積新的買盤能量,價格止跌回升指日可待。 目前,已經出現了這樣的跡象,礦業類股票在遭遇拋售后,近日已經止跌反彈,只要礦業類資產向上突破,這將成為我們買入的明確信號。 圖一、LMEX 與倫敦礦業股指數 另外,近期市場的表現再次驗證了“強者恒強”的道理。盡管,2006 年以來鋁價的表現耀眼,但是在2001 年以來的基本金屬牛市中,依然是漲幅最小的品種,根本原因就在于,鋁市相對最弱的基本面。雖然,相對較低的價格獲得了部分投資者的青睞,但是相對弱勢的基本面仍然難以改變,這就使得在價格的回落中也就相對的劇烈。因此,在后期的投資中,除非鋁市基本面發生了顯著的變化,還是重點關注指標金屬——銅價的走勢。另外,鑒于我們對于20 世紀60 年代以來的研究,銅市也是經濟周期良好的“晴雨表”,關注銅價的走勢對于經濟周期的判斷、其他基本金屬的操作也具有較好的指導意義。 二、銅 最新的海關數據顯示,2006 年1 月份銅及銅合金進口87023 噸,同比減少31.6%;出口13842噸,同比增加345%。銅材進口下降9.6%至72099 噸,出口41701 噸,增加33%。銅精礦進口與去年同期持平,達到30 萬噸。從數據中,我們可以得出: 第一,1 月份我國銅及銅相關產品的進口同比均出現一定程度的下降,即使呈增長狀態的廢銅進口也下降了11 個百分點;進口的大量減少,也就是減少了國內的供應,有利于對國內現貨價格形成支撐; 第二,按數據顯示,1 月份精銅的凈進口量在5.5 萬噸左右,較去年12 月份2 萬噸大幅上升,但是與去年9 月份之前月均10 萬噸左右的凈進口大幅下降。這樣,隨著春節后企業的逐步開工,消費需求將逐步顯現,國內供需將逐步趨于緊張; 第三,廢銅進口的大幅下降值得引起我們的關注。2005 年以來,廢銅進口480 萬噸,較2004年增加22%。廢銅在部分銅材中大量替代精銅的使用,相對減少了部分精銅的消費。當然,一個月的數據還不能完全說明問題,但是如果這成為一種趨勢,將增加國內對于精銅的消費需求。 庫存方面。上周SHFE 的庫存再次增加7352 噸,達到66283 噸;而LME 市場的庫存也增加6650 噸,達到105825 噸。從LME 庫存的分布來看,2005 年底以來,庫存的增加主要集中在亞洲地區,而歐美地區的庫存幾乎已經見底。亞洲庫存的回流主要與國儲空頭的交貨有著直接的關系,但是庫存的持續回流對于價格來講也不是一個好的信號。然而,庫存的增加趨勢有望出現轉變。一是,春節過后,大多加工企業已經開工,消費需求逐步啟動;二是,LME 取消倉單大幅增加,意味著近期將出現逐步減庫的可能,且這將主要發生在亞洲地區。這些非常有利于增強市場對于價格的信心。 至于后期走勢,銅價中長期上漲的趨勢保持良好,不要急于拋空,積極尋找逢低買入的機會仍是主要的操作策略;國內市場的現貨支撐將逐步顯現,價格短期內回落的空間有限。 圖二、中國精銅凈進口 圖三、LME 庫存與取消倉單 三、鋁 最新的海關數據顯示,2006 年1 月份中國鋁及鋁合金的出口90616 噸,同比下降31.4%;而氧化鋁的進口則增長78.8%,達到78 萬噸。從中可以發現: 第一,最近幾個月國內鋁錠的出口,受到加工貿易手冊的逐步到期的影響,盡管國內外的比價非常有利于加工貿易項下的出口,但是鋁錠的出口增長較為有限;而目前的比價關系,還不能滿足一般貿易項下的出口,該機制還不能有效啟動; 第二,氧化鋁大量的進口,保證了1月份國內鋁錠生產的需要。相應,1月份國內鋁錠的產量將維持在較高的水平,大大增加了國內的供應壓力; 第三,盡管國內的閑置產能正在逐步消化,但是依然存在150萬噸以上的閑置產能,這提供了鋁錠產量向上拓展的空間。一旦一般貿易項下的出口機制得以啟動,國內的閑置產能將成為緩解國際市場短缺的重要驅動器。也正是這巨大的閑置產能的存在,在國內外比價難以滿足一般貿易出口的條件之前,國內市場相對LME的弱勢格局仍然難以改變。 庫存方面。最為突出的就是SHFE交易所庫存的持續大幅增加。春節之后,庫存增加了7.7萬噸,逼近16.5萬噸,幾乎是節前的兩倍。一方面,主要是由于春節期間國內的鋁材加工企業大多處于停產狀態,而鋁冶煉則正常生產,造成了短期內鋁錠供應的大量過剩;另一方面,近期期貨價格有利于企業進行實盤交割,形成了大量的倉單;其中,無錫中儲更是貨滿為患,實際可用庫容降為0;加上近期現貨的銷售并不流暢,更加劇了這種回流的趨勢。后期,隨著消費買盤的逐步啟動,加上近日期貨價格的大幅調整,這種趨勢將有所好轉。 同時,LME庫存增加的趨勢也在繼續,全球交易所的總庫存已經達到104.5萬噸,較去年6月份的低點增加40多萬噸。盡管市場對庫存的增加的解讀是“隱形庫存的顯性化”,前期沒有對價格形成過多的沖擊。對于歐美地區庫存的增加,IAI公布的庫存同比增速大幅回落,這驗證了市場的解讀;但是,對于近期亞洲地區庫存的增加,我們認為更多的是受季節性消費淡季的沖擊。 但是,在交易所庫存突破100萬噸后,市場中出現了對于庫存回流的擔憂,部分投資者對未來樂觀的預期發生了動搖。因此,我們在對基本金屬長期趨勢依然樂觀的情況下,也要對鋁錠庫存的持續增加給予足夠的關注;如果,后期不出現市場預期的下降趨勢,也就意味著當前對于后市預測的錯誤或者偏差,供需狀況的實際演變將對價格形成重大的影響。 至于后期走勢,在其他金屬漲勢還沒有出現逆轉的情況下,不宜過早的判斷鋁市牛市的結束。 當然,我們也要認可近日鋁市基本面和價格表現的弱勢,采取多看少動的交易策略。如果后期,國際市場的鋁市趨于緊張,可以把握買LME、拋SHFE的套利交易機會。 圖四、中國鋁錠月度出口 |

| 新浪首頁 > 財經縱橫 > 銅市研究 > 西南期貨專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 年賺500萬輕松實現 |

| 06年暴利項目揭秘 圖 |

| 千元投資,年利百萬! |

| 足不出戶 月賺30萬 |

| 原生態家居飾品招商 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 糖尿病——重大發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |