óÖÁåÖ■S§ÞäæóÖÝÈøçýìæ¼øÅçáÔ\Æû(2) |

|---|

| http://whmsebhyy.com 2005áõ07åô20àí 10:36 §Øæ§Þåu |

|

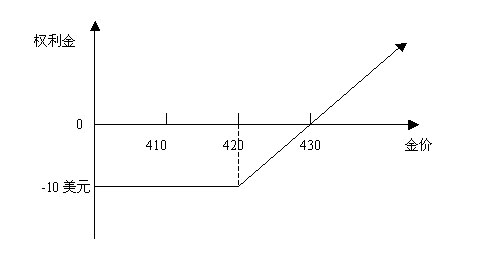

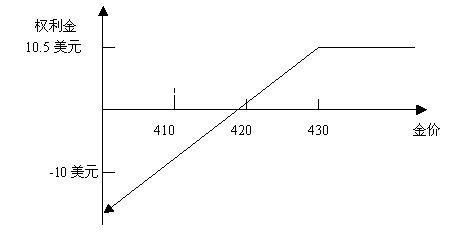

ÀÀÀÀêø¤È ÀÀÀÀçÖѱý¢ñø ò¿ÆûóÖÁÔMÅÅäæóÖÝÈøçýìæ¼ ÀÀÀÀóÖÁåÖò¿Æûèüñú°Èš`£ŸÈ˜¢èØåöˆò¿ÆûȘØý¢èØåÑÁóÖÁ§M¤üò¿ÆûȘԢèØåécóÖĤü¥s¿ýë˜ò¿ÆûÀÈí»òúØ·Õù■çáš`£ŸÅåȘåÖŠHýìæ¼øÅØýÆÅأѴçáëŠsÅåȘëÑìYíÔÝÄÚ¡ª±ØˆÔ_ç§çáá¢çá¤ëŠHúÕrÔxþýìæ¼ýÔôåÀÈ ÀÀÀÀüôû̧էBåÖá°ÅˋäÄÑ´úÕrüôçáóÖÁýìæ¼ýÔôåȤ ÀÀÀÀ1ÀÂøݧÆìIÔM¢ÇqóÖÁçáäæóÖÝÈøçýìæ¼È¤ ÀÀÀÀá°øÕ¿¨ùƒòðåÖ9åôñïìàŠ30¿¨§ÿ■S§ÞȘÕêùÝÉûãç§r¤·r¡þèüqÏøô°è݃嗥ÆȘQÑ´ÎÔ@30¿¨§ÿ■S§ÞÔMÅÅäæóÖÝÈøçȘ忨ùƒÔxþìIàŠ¢ÇqóÖÁÔMÅÅÝÈøçȤ ÀÀÀÀìIàŠäÅÅr¡þòú450ûâåˆ(Ûú¯òÅ—r¡þòú428ûâåˆ)çá10åôñï¢ÇqóÖÁ10òøȘÁ⫧ÞÕ3ûâåˆ/¯£ùƒÈ˜10òø(1000¯£ùƒ)çá°è݃Õ3,000ûâåˆÈ˜ë´Ô^ÔMÅÅóÖÁýìæ¼È˜öØ¢èØåçûç§Øåüô§Y¿«È¤ ÀÀÀÀa.Û§Þr°—˜FèüqrȘóÖÁçáÁ⫧ÞØý±ŠSø½§ÞrçáèüqѽèüqȘoíûr■S§Þr¡þÆÅ]ÆÅÔ_ç§450ûâåˆçáäÅÅrȘ忨ùƒÑ¥¢èØåë´Ô^ìu°—óÖÁ¨@çûòíØÌȘáѽÔ_ç§ÝÈøççáá¢çáÈ£ ÀÀÀÀb.Û■S§Þr¡þ°—˜Fï^ǵñªÑàüôç½rȘ忨ùƒ¢èØåÔxþñéùªììIçáóÖÁȘøݧÆåÖ˜FÄòÅ—ìIàŠ§ÞȘàÓûr■S§Þr¡þåÖ415ûâåˆ/¯£ùƒrȘ忨ùƒÔxþñéäÅÅóÖÁȘû¢¯£ùƒpòÏ3ûâåˆÈ˜óð¢°è݃òú418ûâåˆ/¯£ùƒÈ˜écÔMÅÅóÖħ£ØæÝÈøççá°è݃428ûâåˆ/¯£ùƒçáÅÏ¿«Øˆ¤û¤ÉÑÁÀÈ ÀÀÀÀë˜ÆçáȘæ¼ÕØåçVè§Õø¼çá■S§ÞèºÛaÅëóµIȘ¢èØåÔxþìIàŠ¢Çç½óÖÁçáñ§ò§ÔMÅÅäæóÖÝÈøçȘÔ@âÿûÌçáýìæ¼¥¥úèåÖÆÖÔxþ¤üÔmçáäÅÅr¡þ¤ëóÖÁ¤ü¥sȘàÓ¿«Ôxþý£¤üÔm±å—¥ÆÝÈøçýìæ¼çá°è݃Ș¤üâÚÔMÅÅóÖÁ§£ØæáɧoÝÈøçíÔÏÚꥤûçáÅÏ¿«ÀÈ ÀÀÀÀ2ÀÂåÖØøÆÅóÖÄŸ^ÇÓçáúÕrüôò¿ÆûóÖÁÔMÅÅÝÈæoȘÝÈæCäæóÖÝÈøççáÅÏ¿«È¤ ÀÀÀÀàÓ¿«ëÑìYíÔØî§åÖóÖÄòÅ—§´êÂêùäæóÖÝÈøççáŸ^ÇÓȘÕêù§ççëØîÆÅŸ^ÇÓçáòÅ—ÿLŠUȘ¢èØåò¿ÆûóÖÁΟ^ÇÓÔMÅÅÝÈæoÀÈ ÀÀÀÀâ»È¤á°§ÞçVŸAÆ9åôñïÛa§Þ150¿¨§ÿȘåçVè§åÖCOMEX10åô¤ü¥sèüØå430ûâåˆ/¯£ùƒçár¡þÔMÅÅêùìu°—äæóÖÝÈøçýìæ¼(ìu°—50òø10åô¤ü¥s)ȘÕêùñâø¿r¡þèüqÏÚçáÿLŠUȘ忨ùƒìIàŠêù50òø10åôñï450ûâåˆçá¢ÇqóÖÁȘÁ⫧ÞÕ1.3ûâåˆ/¯£ùƒÈ˜¢Ÿ~Õ6,500ûâåˆÀÈ ÀÀÀÀAÀÂàÓ¿«§ÞråÖ■S§ÞèºÛa°—Úr°—˜Füôç½È˜åÙÆÅçáäæóÖÝÈøçŸ^ÇÓâ^âm¯l]æ¼ÆûȘ¢èØåñéäÅÅóÖÁȘçVè§çáÝÈøçr¡þüôí{êù1.3ûâåˆ/¯£ùƒÈ£ ÀÀÀÀBÀÂàÓ¿«§ÞråÖ■S§ÞèºÛa°—Úrr¡þèüqȘåÖ§ÞräÆÖ450ûâåˆØåüôrȘóÖÁ¢èØåÔ_ç§ý¢ñøÝÈæoóÖÄŸ^ÇÓçáÅÏ¿«È˜ÆèÆÖÁ⫧ފSr¡þçáèüqѽ嗥ÆȘë´Ô^ìu°—óÖÁ¢èØåäáÔÝÈøççár¡þùÛó§È˜ÝÈøçÅÏ¿«ÝàöØ£æ—óÖħ£Øæ¡■âÚüŠÈ£ ÀÀÀÀCÀÂàÓ¿«§ÞråÖ■S§ÞèºÛa°—Úr¡ÔÆÖ450ûâåˆ/¯£ùƒÈ˜ÆèÆÖóÖÁçárÕgrøç¤ëà¤Ùrøçë˜r¯l]æ¼ÆûȘÁ⫧Þçáå—øçǵÆÖóÖÄr¡þçáæ£₤Ș§ÞçV¢èØåÂÝÈøçr¡þäáÔç§450ûâåˆØåèüçáùÛó§È˜ÝÈøçÅÏØÌñú°Èû¼ÿ@ÀÈ ÀÀÀÀ3ÀÂâ«Æû§M¤üóÖÁ§£Øæ§çç맣Øæ°è݃Ȥ ÀÀÀÀÛëÑìYíÔìIàŠóÖÁÔMÅÅÝÈøçrȘÆèÆÖøçóÖÁ£·ó§øçóÖÁçáÁ⫧ÞùÛó§ï^¡ÔȘäæóÖÝÈøçíÔ¢èáɱ°ÅºÝàï^ǵçá°è݃Șë´Ô^ÔMÅÅóÖÁ§M¤ü¢èØåÆÅÅÏçħççëìIàŠóÖÁçáÁ⫧ÞøÏ°—ȘƒÔµwýìæ¼àÓüôȤ ÀÀÀÀâ»È¤á°òæÿ¥Æ¿ÊèäòðåÖ9åôìàŠ30¿¨§ÿ■S§Þæ¼ÕåÙêüȘÕÔ_秢Äøó°è݃çáá¢çáȘÔxþò¿ÆûóÖÁÔMÅÅäæóÖÝÈøçȘÛüàòÅ—10åôñïçá■S§Þr¡þòú424ûâåˆ/¯£ùƒÈ˜àÓ¿«å¿¨ùƒåÖ420ûâåˆ/¯£ùƒÔMÅÅóÖÁÝÈøçȘ¢ÇqóÖÁçáÁ⫧ÞÕ10ûâåˆ/¯£ùƒÈ˜tóðŠHìIàŠr¡þˆååÖ430ûâåˆ/¯£ùƒÀÈ ÀÀÀÀAÀÂ忨ùƒà¶HÔMÅÅìIàŠ¢ÇqóÖÁ§£ØæȘ¡Ѱ—10,000ûâåˆçáÁ⫧ÞȘà¶r¡þüôç½ç§400ûâåˆ/¯£ùƒÈ˜å¿¨ùƒÂñéåóÖÁѽåÖ400ûâåˆìIàŠ˜FÄȘóðŠH°è݃òú410ûâåˆÈ£Ûr¡þèüqrȘóðŠH°è݃¢èØå¢ÄøóåÖ430ûâåˆØåàÀÈ ÀÀÀÀBÀÂ忨ùƒåÖìIàŠ10òø420ûâåˆçá¢ÇqóÖÁçáë˜rȘìu°—10òø430ûâåˆçá¢Çç½óÖÁȘ¨@çû10.5ûâåˆ/¯£ùƒçáÁ⫧Þ(¢Ÿ~10,500ûâåˆ)Ș忨ùƒÕÔ@§M¤ü¢ÆòíàŠ500ûâåˆçáÁ⫧ÞÀÈàÓ¿«§Þrüôç½ç§400ûâåˆÈ˜å¿¨ùƒçáìIàŠ¢ÇqóÖÁæ¼UȘìu°—¢Çç½óÖÁÂÝ£äÅÅȘ忨ùƒ¨@çû430ûâåˆ/¯£ùƒçáÑÁŸ^ȘóðŠH°è݃r429.5ûâåˆ/¯£ùƒÈ£à¶r¡þ°—˜FèüqȘ忨ùƒçá¢ÇqóÖÁ¢èØåÝÈæCóðåÖ420ûâåˆ/¯£ùƒìIàŠ˜FÄȘë˜rÆèÆÖ¢Çç½óÖÁçáìuñ§ñéäÅÅóÖÁȘ忨ùƒ¢èØåå—¥Æ10,500ûâåˆçáŸ~ëãòíØÌȘóðåÙêü°è݃¢èØåÔMØ£ý§§ççëÀÈóðŠHììI°è݃¢èØå¢ÄøóåÖ420ûâåˆ/¯£ùƒØåàÀÈ ÀÀÀÀDâ»-1Ȥ ìIàŠ420ûâ刢ÇqóÖÁȘÁ⫧ÞÕ10ûâåˆ/¯£ùƒ

ÀÀÀÀDâ»-2Ȥìu°—410ûâåˆçá¢Çç½óÖÁȘÁ⫧ÞÕ2.5ûâåˆ/¯£ùƒ

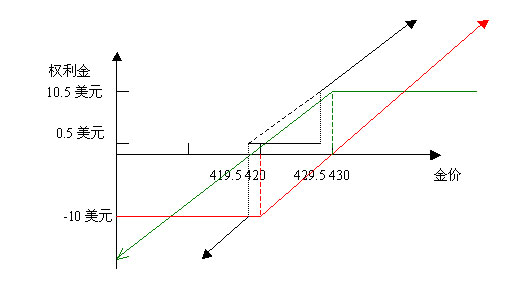

ÀÀÀÀDâ»-3Ș§M¤üóÖÁçá§Y¿«È¤

ÀÀÀÀlÛ§ÞrçëÆÖ419.5ûâåˆ/¯£ùƒrȘ忨ùƒñé¢ÇqóÖÁȘ¢Çç½óÖÁÝ£äÅÅȘåÙêü°è݃Õ429.5ûâåˆ/¯£ùƒÈ£ ÀÀÀÀlÛ§ÞråÖ419.5-429.5ûâåˆøÛÕgý´ÆrȘ忨ùƒñé¢ÇqóÖÁȘë˜r¢Çç½óÖÁØýý£Ý£äÅÅȘ忨ùƒ¢èØåæåÆèÔxþýèìr¡þȘç¨òúóðåÙêü°è݃¢èØå§ççë0.5ûâåˆ/¯£ùƒÈ£ ÀÀÀÀlÛ§ÞråÖ430ØåèürȘ忨ùƒ¢èØå؈úµäÅÅ¢ÇqóÖÁȘѽ¢Çç½óÖÁçáìIñ§±ñéäÅÅȘÆèÆÖ¢ÇqóÖÁçáÁ⫧ÞøÏ°—Øî§Æèìu°—¢Çç½óÖÁçáòíàŠîaȘóðŠHçáÝÈøçr¡þƒëòú419.5ûâåˆÀÈ ÀÀÀÀáØåèüçáñøö—¢èØå¢Ç°—ȘÔ@ñN§M¤üçá■cåÖÆÖ¢èØå°ðñø§ççëóÖÁ§£ØæçáÁ⫧ÞøÏ°—ȘýÂåÖr¡þèüqç§éR§ø■cØåèür¨@çû¡■ǵçáòíØÌÈ£ÎÆÖÆèÆÖr¡þüôç½¢èáÉûÌéRçáÿLŠUȘ¢èØåë´Ô^åÖÅÅúÕæ£₤Ô^°äøÅåOøûø¿pçáñ§ò§§ççëpòÏȘØåèüûÌçáâ»æÆѽîåȘÛr¡þü·üôç½ç§420ûâåˆrȘ¢èØåýèàÀìu°—10òø10åô¤ü¥sçáñ§ò§¢ÄøóòÅ—ÔMØ£ý§üôç½ÏÚçáÿLŠUÀÈ ÀÀÀÀóÖÁçá§M¤üñ§ò§ÔÆŤÉÑÁȘÔ@âÿý£áÉøÞØ£õUò—Șç¨òúáØåèüæâ»øÅö؃ë¢èØå¢Çç§ÆÅÅÏçÄò¿ÆûóÖÁ¢èØåò¿äæóÖÝÈøççáÅÏ¿«¡■¤ûÀÈ(ëõ) Åôâùôû¼È¤Ýƒ¯Ìöáíôààï¥ìæ¼íÔàùÆ^■cȘH¿ˋëÑìYíÔ Â¢¥È˜ýÂý£°èëÑìY§´æhÀÈëÑìYíÔ±Çùýìæ¼È˜ÿLŠUæåºÀÈ |

| ÅôâùòæÚ > ħ¢vM > óÖÄLÆÅôô > ìF§ÞìòÅ— > í»öá |

|

| ||||

|

| Ã ■c È Ÿ} | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ÀÀ

ÀÀ

|

ÅôâùƒWħ¢vMƒWÆîØãØê¶îå¯Í ŠåȤ010-82628888-5174ÀÀÀÀÀÀgÆÙéºåuø¡í» Åôâù¤§Õ | About Sina | V¡Ìñ±í | ôüçöØ | íÅó¡Åéü | ƒWíƒôè | SINA English | ±TæÂå | ÛaóñÇÞØè Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|