|

一、經(jīng)濟述評

上周發(fā)布的美國十二月份零售額出乎意料地疲軟。零售額比上個月增長了0.7%,但主要是汽車銷售增長2.6%的功勞,如果扣除汽車銷售,核心零售額只增長了0.2%。即使汽車銷售也不盡如人意,從八月到十月連續(xù)下降了三個月之后,十月和十二月的反彈并不強勁。

零售消費反彈乏力與消費者信心大幅度增長形成了鮮明的對比,到去年十二月份為止,美國消費者信心指數(shù)已經(jīng)恢復(fù)到去年八月份左右的水平,而反映零售長期增長趨勢的同比增長率卻逐月下降。我們認(rèn)為,零售額增長狀況和消費者信心出現(xiàn)分化與其說是實際支出情況趕不上預(yù)期,不如說消費者的情緒波動有時候不能當(dāng)真。從實際零售額的變化狀況看,八月份后消費者信心大幅度跌落實在沒有理由,因為實際經(jīng)濟狀況并未如想象的那樣劇烈下滑,因此這幾個月的反彈是受驚的消費者情緒恢復(fù)平靜而已,實體經(jīng)濟還是按照此前的軌道運行。實際上,從圖一可以看到,2003 年以來,這種背離現(xiàn)象已經(jīng)出現(xiàn)了好幾回。

去年第四季度零售額比2004 年同期增長6.34%,遠(yuǎn)低于前三個季度。消費支出占美國經(jīng)濟七成以上的份額,第四季度消費增長乏力會拉低經(jīng)濟增長率,第四季度美國國內(nèi)生產(chǎn)總值的增長率肯定會低于第三季度的4.1%,甚至?xí)陀?%。

對美國消費增長乏力當(dāng)然要引起警惕,不過也不要太擔(dān)心,至少到目前為止還太多危險的跡象。雖然零售額增長率連續(xù)下滑了幾個月,但是目前的同比增長率水平依然處于這個經(jīng)濟周期的最高區(qū)域附近,也是九十年代初以來的顛峰下部,從長期水平看,增長還是非常強勁。

消費增長不如預(yù)期的一個后果是廠商難以轉(zhuǎn)嫁成本。從上周公布的十二月生產(chǎn)者物價指數(shù)中就可以大致預(yù)期本周發(fā)布的消費物價指數(shù)會是怎么一幅景象。十二月份生產(chǎn)商物價指數(shù)環(huán)比上升0.9%,同比上升5.8%,主要上漲原因還是能源和原材料,扣除能源和食品的核心指數(shù)只比上個月上漲了0.1%,比去年同期高1.8%,增長率繼續(xù)下降。這種情況說明,盡管原燃材料價格還在上升,但是通貨膨脹向下游品傳遞依然困難重重,預(yù)計十二月份的消費物價指數(shù)也會是同樣狀況。

圖一、美國零售額和消費者信心指數(shù)

美國零售額和消費者信心指數(shù)

點擊此處查看全部財經(jīng)新聞圖片

聯(lián)儲本月三十一日將召開格林斯潘離任前的最后一次會議。上述消費和物價發(fā)展?fàn)顩r肯定會進(jìn)入聯(lián)儲的視線,但是不會改變聯(lián)儲在本月底加息25 個基點的決定。我們預(yù)計,聯(lián)儲這次會議的語氣會顯得更加“鴿派”,會用更加模糊的語言說明是否會在三月會議上加息的問題,例如,是否加息將“更加依賴經(jīng)濟數(shù)據(jù)的發(fā)展”就是很好的公告語句。

三月份是否會再加息一次現(xiàn)在看來變得更加不確定了,不過我們傾向于會再加息一次。一是能源價格依然處于高位,潛在通貨膨脹威脅沒有消除,其次是伯南克新官上任,要保持一定的政策連續(xù)性。

上周歐洲中央銀行沒有加息,看來二月份也未必會加息,可能在三月份再加息25個基點。我們曾經(jīng)在以往的報告中說過,上次歐元區(qū)加息不能與聯(lián)儲等量齊觀,應(yīng)當(dāng)把那次行動更多地看作一種立場宣示,而不是連續(xù)性加息的開端,畢竟歐元的經(jīng)濟還有一定的不確定性。

二、上周經(jīng)濟指標(biāo)明細(xì)

|

公布日期 |

國家 |

指標(biāo) |

含概 |

實際 |

預(yù)期 |

前次/初值 |

|

01 月 09 日 |

美國 |

消費信貸增加額(十億美元) |

11 月 |

-0.6 |

5.0 |

-7.2 |

|

01 月 10 日 |

美國 |

批發(fā)庫存 ( 環(huán)比, %) |

11 月 |

0.4 |

0.4 |

0.2 |

|

01 月 11 日 |

日本 |

領(lǐng)先指數(shù) |

11 月 |

60 |

60 |

81.8 |

|

01 月 12 日 |

美國 |

一周首次申請失業(yè)救濟人數(shù)(萬) |

1 月 7 日 |

30.9 |

32.5 |

29.1 |

|

美國 |

貿(mào)易赤字(十億美元) |

11 月 |

64.2 |

65.9 |

68.1 |

|

美國 |

財政赤字(十億美元) |

12 月 |

11 |

2.8 |

-2.9 |

| |

英國 |

工業(yè)生產(chǎn) ( 環(huán)比, %) |

11 月 |

0.6 |

0.5 |

-1.1 |

|

英國 |

工業(yè)生產(chǎn) ( 同比, %) |

11 月 |

-2.4 |

-2.4 |

-1.9 |

|

歐元區(qū) |

真實國內(nèi)生產(chǎn)總值修正值 ( 環(huán)比, %) |

第三季度 |

0.6 |

0.6 |

0.6 |

|

歐元區(qū) |

真實國內(nèi)生產(chǎn)總值修正值 ( 同比, %) |

第三季度 |

1.6 |

1.6 |

1.6 |

|

01 月 13 日 |

美國 |

商業(yè)庫存 ( 環(huán)比, %) |

11 月 |

0.5 |

0.4 |

0.4 |

|

美國 |

零售額 ( 環(huán)比, %) |

12 月 |

0.7 |

0.8 |

0.8 |

|

美國 |

不包括汽車的零售額 ( 環(huán)比, %) |

12 月 |

0.2 |

0.4 |

-0.3 |

|

美國 |

生產(chǎn)商物價指數(shù) ( 環(huán)比, %) |

12 月 |

0.9 |

0.4 |

-0.7 |

|

美國 |

核心生產(chǎn)商物價指數(shù) ( 環(huán)比, %) |

12 月 |

0.1 |

0.2 |

0.1 |

|

日本 |

核心民間機械訂單 ( 環(huán)比, %) |

11 月 |

2.3 |

- |

4.8 |

|

日本 |

核心民間機械訂單 ( 同比, %) |

11 月 |

0.2 |

- |

8.8 |

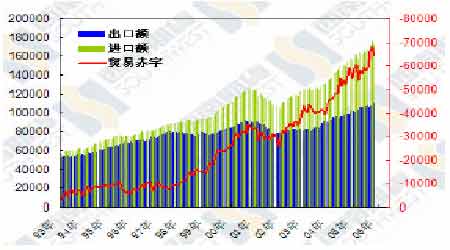

美國:十一月份貿(mào)易赤字

十一月份貿(mào)易赤字

點擊此處查看全部財經(jīng)新聞圖片

十一月份美國貿(mào)易赤字為642 億美元,低于預(yù)期,也低于上個月創(chuàng)紀(jì)錄的681 億美元。十一月份貿(mào)易赤字降低是因為出口增長率大于進(jìn)口增長率。出口增長很大程度上歸因于飛機出口,但是消費商品、計算機等也獲得普遍增長。至于進(jìn)口增幅降低則當(dāng)歸因于價格因素,主要是能源價格降低。十一月份貿(mào)易赤字雖然有所低,但是依然處于高位,對第四季度國內(nèi)生產(chǎn)總值沒有太大的正面影響。從長期看,日經(jīng)濟增長加速將導(dǎo)致對美國商品的需求增長,2006 年的貿(mào)易赤字可能會比較平穩(wěn),不像2005 年那樣率創(chuàng)新高。不要赤字能有多少降低,因為本月進(jìn)口增幅低是因為

價格要素,美國人依然消耗大量的進(jìn)口商品。

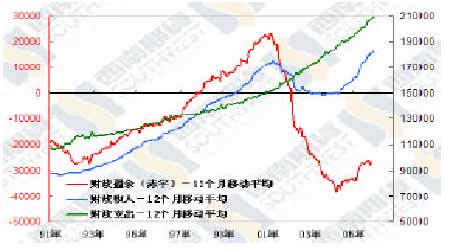

美國:十二月份財政赤字

十二月份財政赤字

點擊此處查看全部財經(jīng)新聞圖片

十二月份美國財政盈余110 億美元,高于預(yù)期。從財政赤字一年平均數(shù)來看,美國財政赤字從去年下半年以后便停止了下降的趨勢,鑒于當(dāng)前美國軍事費用和颶風(fēng)重建支出的繁重,我們預(yù)計布什政府在接下來的三年任期里很難達(dá)到削減一半

財政赤字的目標(biāo),可能的結(jié)果是把財政赤字穩(wěn)定在當(dāng)前的水平。

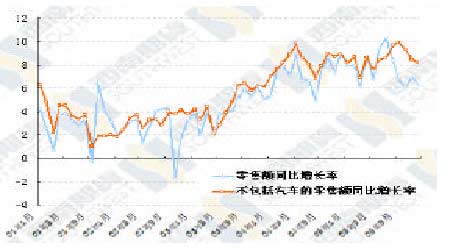

美國:十二月份零售額

十二月份零售額

點擊此處查看全部財經(jīng)新聞圖片

十二月份美國零售額環(huán)比增長0.7%,扣除汽車后的零售額環(huán)比增長0.4%,低于市場預(yù)期。即使汽車銷售增長了2.6%,依然低于市場預(yù)期。如果扣除汽車、建筑料和汽油等波動性大的商品,美國核心零售額環(huán)比增長率也降低到0.2%,同比增長率降低到6.4%。上述數(shù)據(jù)說明,美國消費支出增長速度正在穩(wěn)步降低,目前高漲的消費者信心很可能是颶風(fēng)后大跌的反彈,2006 年消費支出的前景不是很樂觀。

[1] [2] [3] [4] [5] [6] [下一頁]

|