研究:油價還會因為伊朗問題而存在上漲風險 |

|---|

| http://whmsebhyy.com 2006年01月17日 00:30 西南期貨 |

|

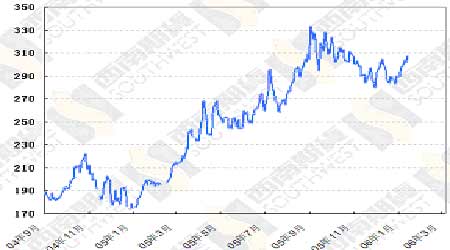

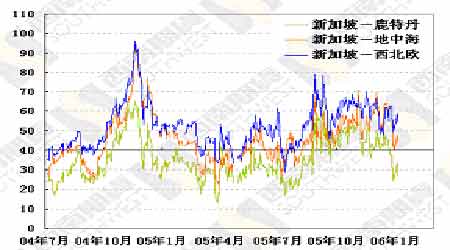

一、行情綜述 上周美國發布了最新一期的石油供需預測報告,該報告包括三個要點。 一,調增2006年石油需求預測30萬桶,增長幅度預計達160萬桶。在這160萬桶中,美國增長30萬桶,中國增長50萬桶,兩國合計占世界增長量的一半。我們認為這個估計還是中性偏低的,未來幾個月有可能上調增長幅度預測值。美國今年遭遇颶風襲擊,石油消費量與去年大致持平,從去年底到今年初的經濟形勢看,美國今年的石油消費量恢復正常增長是沒有太大問題的。如果考慮到去年意外事件導致的低基數,30萬桶的估計增長量可能是保守的。美國還不是主要問題,我們認為主要問題可能會出在中國身上。2005年中國石油消費增幅遠不及預期,現在估計去年表觀消費增長量大致是40萬桶。導致去年消費增長不力的主要因素包括:國內外成品油價差、消耗庫存、電力供應改善等原因。到2006年,雖說政府改善成品油供需扭曲的措施是治標不治本,但也多少會帶來點效果,因此國內外價差對石油消費的負面影響會低于去年。經過2005年一年的消耗,現在無論是消費者還是中間商,庫存都低于去年同期的水平,即使不把庫存補充到平均水平,至少也不能靠消耗以往庫存過日子。在那么多負面因素的影響下,2005年中國表觀消費量都增長了40萬桶左右,所以2006年預計50萬桶的增長幅度可能保守了。 二,明確了非歐佩克國家供給增長乏力的現實。2005年前蘇聯國家石油供給量大約增長40萬桶,遠低于預期,而且這40萬桶增長量抵消美國因颶風襲擊損失的50萬桶產量還不夠。俄羅斯石油生產存在很多根深蒂固的問題,所以去年產出增長乏力,到今年這些問題也難見解決。近期俄羅斯和烏克蘭的天然氣爭端更讓國際社會了解了俄羅斯石油供應的不確定性。現在預期2006年前蘇聯地區石油供應增長30萬桶,加上美國石油生產逐漸恢復正常帶來的30萬桶產量增幅,整個非歐佩克產量增長預計為100萬桶。 三,空缺還得由歐佩克來填補,歐佩克沒有削減產量的余地。2005年全球石油消費大致增長120萬桶。由于美國的颶風和俄國后勁不足,非歐佩克國家的供給沒有提高,需求增長都是靠歐佩克和庫存來填補,其中歐佩克產量增長了大約100萬桶。2006年預期石油消費增長160萬桶,但是非歐佩克國家增幅大約只有100萬桶,歐佩克產出要增長40-60萬桶,其中原油生產至少要和去年持平,因此歐佩克基本上沒有削減產量的余地。 美國能源部的最新預測說明,2006年石油供需依然緊張,價格沒有太大的下落余地。因為剩余產能很少,一旦發生大的意外事故,油價再創新高也不奇怪,這種狀況符合我們在《2006年油市展望》中所作的分析。當然,要非常警惕的是,無論是美國能源部還是我們,預測的基本前提都是2006年經濟增長依然保持強勁,一旦這個前提不存在,一切都要重新評估。 上述供需預測將構成今年一切油市突發事件的背景,在一個剩余產能不到200萬桶的世界里,任何突發事件都會被放大,投資者會按照極端的情況來預期價格。 上周困擾油市的伊朗核問題就是在這種背景下發生的。無論伊朗問題是否被提交給安理會,現在的實質性問題是是伊朗是否讓步。理智清楚的人都可以計算地出來,如果伊朗一味強硬到底,美國不會姑息、不會開伊朗的先河,禁運是肯定的,至于是否動武,會視伊朗核問題的發展程度而定。 伊朗不會看不到薩達姆的前車之鑒,問題是政治算計也有算錯的時候,不同的人還有不同的算盤。如果能挺過這一關,伊朗新總統的權力會更加穩固,權力對于政客來說是無法遏制的誘惑,他有可能想賭一把。他借以賭一把的基礎有幾個,一是美歐在制裁和動武的方式上會有分歧。二,伊朗現在也就是核研究而已,形勢還沒有嚴重到要動武的地步。三,美國已經在阿富汗、伊拉克采取了軍事行動,再擴大軍事行動范圍會更加謹慎。四,一旦對伊朗制裁或動武,目前的不到200萬桶的剩余產能無法彌補伊朗的產出缺口。伊朗也有可能讓步,不過即使讓步,也可能拖到最后一刻。 在問題沒有得到解決期間,油價還會因為伊朗問題而存在上漲的風險。 比起原油來說,燃料油的局勢沒有那么復雜:總體走勢跟著原油,特殊的供需狀況決定其與原油價格走勢的差別程度。新加坡燃料油庫存上周意外下降到1000萬桶以下,據說二月份也沒有多少套利船貨到來,因此新加坡供給不會像以前那么充裕。 黃埔狀況改善不大,現貨價格逐步上升,但是交易不活躍。從目前黃埔現貨、新加坡紙貨和滬燃油期貨(尤其是三月期貨)的價格看,現貨商在滬燃油上拋售基本上不大可能,已經拋進去的空頭在這種形勢下也會出來了。我們還是看漲,不過年關將近,市場交易很不活躍,還要提防年前的平倉。 16日(周一)紐約市場休市,電子盤交易開始于美國東部時間16日下午7點(北京時間17日上午8點),場內交易開始于美國東部時間17日上午10點(北京時間17日晚上11點)。 二、圖表一覽 圖一、新加坡180CST(下一個月)紙貨價格走勢 圖二、新加坡180CST現貨價格走勢(FOB,美元/噸) 圖三、東西方燃料油價差(3.5s,SPOT,FOB) 圖四、黃埔180現貨價格走勢(FOB,元/噸) |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 西南期貨專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 06年暴利項目揭秘 圖 |

| 小女子開店30天暴富 |

| 2006年最賺錢的行業 |

| 做女人事業賺足女人錢 |

| 年前開店,月賺10萬 |

| 商機!抽油煙機將淘汰 |

| 2006藥界金礦招商指南 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 高血脂!脂肪肝請留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|