āź„~’Ů é≤ĽłńŌÚ…ŌłŮĺ÷ áÝÉ» –ąŲ—aĚq»‘‘ŕņ^ņm | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006ńÍ01‘¬12»’ 01:03 Ĺõ“◊∆ŕōõ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

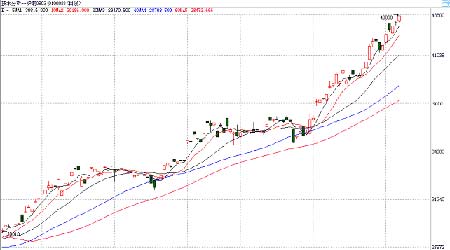

°°°°“Ľ°Ę…Ō÷‹ –õr£ļ °°°°…Ō÷‹LME„~ÉrŽm»Ľ≥Ų¨F“Ľ∂®’Ů éĶęŅāůw“ņ»ĽĪ£≥÷≤ĽĒŗŌÚ…ŌĶńłŮĺ÷£¨ŹńĹĽ“◊«ťõrŅī£¨’ŻāÄĹūĆŔ –ąŲ‘ŕĽýĹūĶń›Ü∑¨Õ∆Ą”Ō¬ĹŁ∆ŕĶń…ŌĚqŽy“‘ĹY Ý£¨∂Ý»żāÄ‘¬∆ŕ„~ÉrłŮ‘ŕÕĽ∆∆«į∆ŕłŖŁcļůńŅ«įĶń…ŌĚqŽS“‚–‘ŖM“Ľ≤Ĺ‘Ųľ”°£ °°°°áÝÉ» –ąŲ…Ō÷‹Ķń—aĚq‘ŕņ^ņm£¨Ŗ@“Ľ«ťõr“≤ ĻĶńŇcáÝÕ‚ –ąŲĶńÉr≤Ó‘ŕŖM“Ľ≤ĹŅs–°£¨Ć¶”ŕŅ…ń‹»‘»Ľīś‘ŕ”ŕ –ąŲ÷–Ķń∑īŐ◊ĪPĀŪ’f£¨Ĺ‚Ő◊ĶńŌ£ÕŻĺÕ‘ŕ—Ř«į°£ŹńáÝÉ»ĶńĪP√ś«ťõrŅī£¨‘ŕ¨FōõĻ©Ď™ŕÖĺo£¨ĻĚ«į∆ůėIāšéž‘Ųľ”ĶńĪ≥ĺįŌ¬»‘»Ľ‘ŕ“Ľ∂®≥Ő∂»…Ō≥Ų¨F°įĪ∆Ņ’°ĪĶń†ÓĎB°£ °°°°LME»ż‘¬∆ŕ„~»’KĺÄąD °°°° °°°°…Ōļ£„~0603ļŌľs °°°° °°°°∂Ģ°ĘĽýĹū≥÷ā}◊ÉĽĮ£ļ °°°°…Ō÷‹ĶńĽýĹūĶń≥÷ā}◊ÉĽĮ≤Ľ «ļ‹īů£¨∂ŗŅ’ĺý–°“éń£Ķń‘Ųľ”°£ĹYļŌ…Ō÷‹ÉrłŮĶńŖ\––«ťõrŅī£¨∂ŗÓ^“Úěťĺ÷≤ŅĶńŌŗÍP––ėI∑Ĺ√śĶńŔIŖMłŁěť÷ųĄ”“Ľ–©£¨“Úěť‘ŕ÷‹∂Ģ÷ģļůĶń≥÷ā}Īĺ÷‹õ]”–ąůłś£¨∂ÝŹńŌ¬÷‹Ķńąůłśő“āÉŅ…“‘ŅīĶĹŖ@∑N«ťõrĶńįl…ķ£¨ŹńLMEŅāůw≥÷ā}ňģ∆Ĺ‘ŕ≤ĽĒŗ‘Ųľ”Ķń«ťõrĀŪŅī£¨ĽýĹū¨F‘ŕõ]”–∑ŇóČ∂ŗÓ^ĶńŘEŌů£¨“ÚīňŖ@ĺÕ“‚ő∂÷ÝÉrłŮ…ŌĚqĶńĻĚ◊ŗ≤ĽēĢłń◊É°£

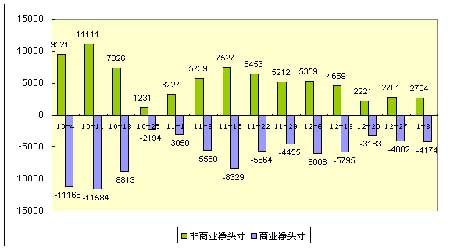

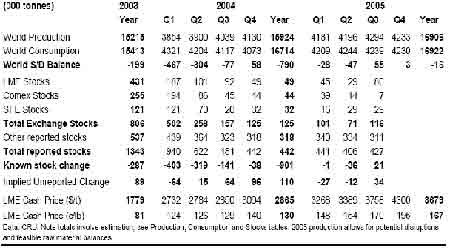

°°°°√ņáÝCFTC„~ –ąŲ≥÷ā}ĹYėčĪŪ1‘¬3»’ °°°° °°°°(COMEX∆ŕōõ≥÷ā}”…√ņáÝ…Ő∆∑ĹĽ“◊őĮÜTēĢ(CFTC)√Ņ÷‹őŚĻę≤ľ£¨∆šĹō÷Ļērťg «ģĒ÷‹∂Ģ÷Ń«į÷‹∂ĢĶń≥÷ā}◊ÉĽĮ)°£ °°°°»ż£ļļÍ”^ĹõĚķ†Óõr£ļ °°°°…Ō÷‹√ņáÝĻę≤ľĶńĹõĚķĒĶďĢ≤Ľľ—£¨Ŗ@ ĻĶ√√ņ‘™ ‹›^īů”įŪĎ£¨∂Ý12‘¬√ņáÝĺÕėIĒĶďĢĶÕ”ŕÓA∆ŕ£¨÷ßďőŃň –ąŲÍP”ŕ√ņáݬďįÓɶāšņŪ ¬ēĢ(FED)≤Ľĺ√ĆĘĹY Ý…żŌĘĶńÓA∆ŕ°£ŃŪÕ‚“ĽŖBīģ∆£»űĶń√ņáÝĹõĚķĒĶďĢļÕúōļÕĶńÕ®ŇÚĒĶďĢ Ļ –ąŲÖĘŇc’ŖŌŗ–Ň£¨FEDĹY Ý…żŌĘĶńērťgŅ…ń‹‘Á”ŕ∂ŗĒĶ»ňĶńÓA∆ŕ.ńŅ«į –ąŲ∆’Īť’Jěť£¨FEDŅ…ń‹į—ņŻ¬ ◊‘ńŅ«įĶń4.25%…ż÷Ń4.5%. √ņáÝ∆ůėIĆĘļ£Õ‚ę@ņŻÖRĽōňýŌŪ”–Ķń“Ľīő–‘∂ź ’É켛īŽ ©“—ĹõĶĹ∆ŕ£¨√ņ‘™ ß»•Ńň“ĽāÄ÷ō“™Ķń÷ßďő°£ °°°°√ņáÝĄŕĻ§≤ŅĻę≤ľ£¨√ņáÝ12‘¬ĹõľĺĻĚ’{’Ż∑«řrėIĺÕėI»ňŅŕ‘Ųľ”10.8»f»ň£¨11‘¬–ř’żļůěť‘Ųľ”30.5»f»ň;12‘¬ ßėI¬ ěť4.9%.Ĺ” ‹¬∑Õł’{≤ťĶń∑÷őŲéü‘≠ĪĺÓA∆ŕ£¨12‘¬∑«řrėIĺÕėI»ňŅŕ‘Ųľ”20»f»ň£¨ ßėI¬ ěť5.0%£¨∆Ĺĺýēr–Ĺ…Ō…ż0.2%£¨√Ņ÷‹∆ĹĺýĻ§ērěť33.7–°ēr. √ņáÝĹõĚķ÷‹∆ŕ—–ĺŅňý(ECRI)ąůłśÔ@ ĺ£¨√ņáÝÕ®ŇÚČļѶ‘ŕ12‘¬ĹĶ÷ŃňńāÄ‘¬ĶÕőĽ£¨“ÚĻ©Ď™…ŐĹĽōõľ”Ņž«“ōõéŇĻ©Ď™‘ŲťL∑ŇĺŹ. ECRIĻę≤ľ12‘¬ļ‚ŃŅőīĀŪÕ®ŇÚĶń÷łėň◊‘11‘¬…Ō–řļůĶń122.4ĹĶ÷Ń121.3£¨Ķ껑łŖ”໕ńÍÕ¨∆ŕĶń118.7. ‘ďąůłś∑Q£¨"»ÁĻŻÕ®ŇÚ÷łėň≥÷ņmŌ¬ĹĶ£¨ĄtĆĘįĶ ĺ’ŻůwÕ®ŇÚČļѶ≥Ų¨F÷‹∆ŕ–‘Ō¬ĹĶ." ‘ď÷łĒĶńͬ ĽĮļůĶń≥…ťL¬ ◊‘11‘¬…Ō–řļůĶń3.8%Ō¬Ľ¨÷Ń1.6%. ĶęECRI÷ųĻ‹įĘ≥ĢŐĻĪŪ ĺ£¨12‘¬»‘»Ľīś‘ŕőÔÉrČļѶ£¨“Ú“Ľ–©Ļ§ėI‘≠≤ńŃŌÉrłŮ…ŌĚq«“ťL∆ŕņŻ¬ ›^ĶÕ. °°°°√ņáÝĻ©Ď™Ļ‹ņŪÖfēĢ(ISM)Ļę≤ľ£¨12‘¬∑«÷∆‘žėI÷łĒĶěť59.8£¨łŖ”ŕ«į‘¬ľį∑÷őŲéüÓAĻņ÷–÷Ķ59.0.√ņáÝ…ŐĄ’≤ŅĻę≤ľ£¨11‘¬Ļ§ŹS”ÜÜő≠hĪ»‘Ųľ”2.5%£¨10‘¬Ō¬–řěť≠hĪ»‘Ųľ”1.7%. ¬∑Õł‘LÜĖĶń∑÷őŲéü÷ģ«įÓA∆ŕ√ņáÝ11‘¬Ļ§ŹS”ÜÜőĆĘ≠hĪ»‘Ųľ”2.3%. *Ťb”ŕ∂ŗĒĶ∑«ńÕĺ√ōĒ”ÜÜő‘ŕģĒ‘¬ÕÍ≥…£¨√ņáÝ…ŐĄ’≤Ņ≤Ę≤Ľ◊∑Řô∑«ńÕĺ√ōĒőīĹĽł∂”ÜÜőĶń«ťõr£¨“Úīň‘ŕĻ§ŹS”ÜÜőąůłś÷–£¨Ļ§ŹSőīĹĽł∂”ÜÜőĶ»Õ¨ńÕĺ√ōĒőīĹĽł∂”ÜÜő.√ņáÝ…ŐĄ’≤Ņ÷‹∂ĢĻę≤ľ£¨11‘¬†IĹ®÷ß≥Ų≠hĪ»≥…ťL0.2%£¨ńͬ ěť1.146’◊(»fÉ|)√ņ‘™ĶńľošõłŖőĽ£¨10‘¬ěť≠hĪ»≥…ťL0.8%£¨≥ű÷Ķěť0.7%.Ĺ” ‹¬∑Õł’{≤ťĶń∑÷őŲéü‘≠Ō»ÓAĻņ11‘¬†IĹ®÷ß≥Ų≠hĪ»≥…ťL0.6%. °°°°––ėI∑Ĺ√ś£¨”…”ŕáÝÉ»Ļ©Ď™≥‘ĺo«“áÝŽH„~ÉrŹäĄŇ£¨ńŅ«į¨Fōõ…żňģłŖÜĘ£¨¨Fōõ„~Ér“—…ŌĚq4%. őīĀŪĒĶ÷‹Ļ©Ď™ĺoŹąŅ…ń‹÷ßďőáÝÉ»„~Ér£¨≤Ęľ§ĄÓ÷–áÝŖMŅŕ‘Ųľ”£¨ģĒ»ĽŖ@÷–ťgŖÄ”–āÄŖ^≥Ő£¨“ÚěťŖ@∑Nĺ÷√ś «∑Ůń‹ņ^ņmĺS≥÷ƶ”ŕŔQ“◊…ŐĀŪ’f–Ť“™”^≤ž°£ °°°°ňń : ĹY’ď£ļ °°°°“‘ńŅ«įĶń –ąŲôCėčĀŪ’f£¨ĹoÉrłŮ∂®ŃxĚqĄ›ĹY Ý“—Ĺõěťēr≤ĽŖhĶń’f∑®Ņī∆ūĀŪ «”–ņŪ”…Ķń£¨Ķę◊–ľöÕ∆ĺŅĶń‘íŖ@‘ŕńŅ«įĀŪ’f–Ť“™…Ő»∂£¨“ÚěťĆćŽHĶńĹĽ“◊ļÕÓAúyŅā «īś‘ŕŽy“‘ŹõļŌĶń≤Óĺŗ£¨”»∆š «ĆćŽHĶńĹĽ“◊“ĽĶ©Śe’`ňýéßĀŪĶńīķÉr «ĺřīůĶń£¨∂Ý‘ŕŖ@∑N∂Ģ’Ŗ≤Ľń‹ŌŗĽ•Úě◊CĶń«ťõrŌ¬ňýĶ√≥ŲŇc ¬Ćć≤Ľ∑ŻĶńĹY’ďŹńń≥∑N“‚ŃxĀŪ’f–Ť“™’Ś◊√£¨“Úěť“ĽĶ©ŐĚďp£¨ďp ßĶń «ĹĽ“◊’ŖĶńŔYĹū£¨∂ÝÓAúy’ŖĪĺ…ŪĶńŚe’`Ņī…Ō»•÷Ľ «’fŚeŃň∂Ý“—°£∂Ý‘ŕļ‹∂ŗērļÚÓAúy’ŖļÕĹĽ“◊’Ŗ≤Ę≤Ľ «ļŌ∂Ģěť“ĽĶńĹYĻŻ «‘ž≥…ĹĽ“◊’ŖŐĚďpįl…ķĶńŖ^≥Ő÷–≤Ę◊ÓĹK≥…읨FĆćļůĶń–ńĎB£¨ÓAúy’Ŗļ‹Žy»•ůwēĢ°£ °°°°Ņ…ń‹“‘…ŌĶńĎB∂»ŇcńŅ«įīů∂ŗĒĶ»ňĶńŅī∑®≤Ľ“Ľ÷¬£¨∆šĆćňý÷^ĶńŪĒĶń≥Ų¨F÷Ľ≤ĽŖ^ «‘ŕõ]”–öv ∑łŖŁcŅ…“‘ÖĘ’’÷ģ«į“‘“Ľ∑NĎT”–ĶńĽÚ’Ŗ’fīůĪäĽĮĶńňľĺS∑Ĺ ĹĹońŅ«įĶń –ąŲŌ¬ĶńĹY’ď£¨ĆćŽH…ŌŖ@∑N’f∑®Ć¶ĹĽ“◊ĀŪ’fõ]”–Őę∂ŗĶńéÕ÷ķ°£‘ŕĪĺąůłśť_Ó^ňýŐŠľįĶń°įńŅ«įĶń…ŌĚqéß”–ļ‹ŹäĶńŽS“‚–‘°Īľī «ĪŪ√ųńŅ«įÉrłŮ…ŌĚqĶĹ»őļőÉrłŮ∂ľŅ…“‘ņŪĹ‚°£Īĺ…Ū –ąŲĹYėčŇcöv ∑“—Ĺõ≤ĽÕ¨£¨ľīĪ„Ŗ@∑N≤ĽÕ¨ «ĺ÷≤ŅĶń£¨∂Ýļ‹∂ŗērļÚĺ÷≤ŅĶń◊ÉĽĮÕýÕýēĢ Ļļ‹∂ŗĹõÚě–‘ĶńĖ|őų ß»•◊ų”√°£“™√īłń◊ÉňľĺS∑Ĺ Ĺ£¨ĽÚ’ŖĶ»īż –ąŲĽōÓô°į’ż≥£°Ī£¨∑ŮĄtŖ@āÄŖ^≥Ő «ÕīŅŗĶń°£ °°°°“Ľ÷‹ĹĽ“◊£ļ

°°°°ŌŗÍPĒĶďĢąDĪŪ: °°°°ĺę„~ĶńĻ©–Ť∆Ĺļ‚ °°°° | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| –¬ņň ◊Ūď > ōĒĹõŅvôM > ∆ŕōõ—–ĺŅąůłś > ’żőń |

|

| üŠ Łc Ć£ Ó} | ||||

| ||||

| ∆ů ėI ∑Ģ Ą’ |

| Ļ… –ļŕŮR£ļĹŮ»’Ň£Ļ…£° |

| ◊ŲŇģ»ň ¬ėI£¨ŔćŇģ»ňŚX |

| 06ńÍĪ©ņŻŪóńŅĹ“√ō ąD |

| ĺWĹj’–…Ő ◊īőĹ“√ō |

| 2006ńÍ◊ÓŔćŚXĶń––ėI |

| ńÍ–ĹįŔ»fĶńōĒłĽ÷ģ¬∑ |

| 360––ŔćŚXů@՞ɻńĽ |

| ∂Ģ’ŘŐŠōõ£¨«ß‘™◊ŲņŌįŚ |

| 2006ňéĹÁĹūĶV’–…Ő÷łńŌ |

| √ŕńÚÓBľ≤°™°™īůĹ‚∑Ň£° |

| ◊Ó–¬Įü∑®÷őĹYńc—◊£°£° |

| ÷őö‚Ļ‹—◊ŌÝī≠÷ōīůÕĽ∆∆ |

| Őō…ę÷ő ß√Ŗ“÷”Űĺę…Ů≤° |

| ÷őłŖ—™Čļę@÷ōīůÕĽ∆∆£° |

| łŖ—™÷¨£°÷¨∑ĺłő’ąŃŰ“‚ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬ņňĺWōĒĹõŅvôMĺW”—“‚“äŃŰ—‘įŚ Žä‘í£ļ010-82628888-5174°°°°°°ög”≠Ňķ‘u÷ł’ż –¬ņňļÜĹť | About Sina | ŹVłś∑ĢĄ’ | ¬ďŌĶő“āÉ | ’–∆ł–ŇŌĘ | ĺW’嬅éü | SINA English | ēĢÜT◊ĘÉ‘ | ģa∆∑īū“… Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|