研究:大豆期貨市場后期逆轉性行情即將到來 |

|---|

| http://whmsebhyy.com 2006年01月10日 00:25 華聞期貨 |

|

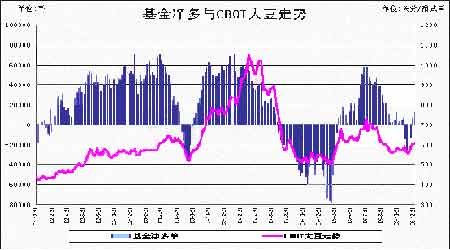

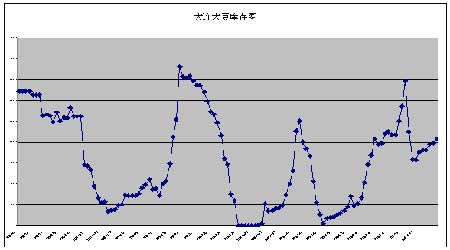

一 市場回顧與總結 (一)CBOT市場 本月CBOT大豆從12月1日開始交易,558美分每蒲式耳的開盤價是全月價格的次低點。雖然在月初之時禽流感疫情的壓制作用依然十分有效,但是CBOT市場的炒作焦點顯然在轉移,主要是在圍繞著美國農業部月度的報告做文章。市場普遍預期美國大豆出口預估下調、結轉庫存進一步調高,這種對報告利空預期對期價形成壓制,在12月7日創下本月最低點553美分每蒲式耳。但是隨后外盤基金即開始發力,借助的題材主要有美國大豆現貨基差持續堅挺、國內豆粕需求狀況良好等方面。特別是在第一周的出口銷售報告中,美國大豆、豆粕出口銷售均明顯好于預期,這對市場構成了利多心理支撐。CBOT豆粕是當周大豆類合約中表現最強的品種,12月合約周漲幅高達4.5%,截止12月1日一周美國大豆凈出口銷售95.21萬噸,為市場年度開始迄今最多的一周,遠高于市場預測的40-60萬噸區間;中國當周購買52.3萬噸、裝船46.8萬噸。此外,當周美國豆粕凈出口銷售27.24萬噸,也遠高于市場預測的7.5-12.5萬噸水平。隨后公布的月報數據明顯提示利空,在這份報告中,美國大豆結轉庫存由上月報告的3.5億蒲式耳調增至4.05億蒲式耳,出口預估較上月下調5500萬蒲式耳。此外,本次報告中,南美巴西、阿根廷大豆產量預估仍分別維持了上月的5850萬噸、4050萬噸水平,提示巴西、阿根廷大豆作物生長條件總體仍較為理想。但是該報告對于基金做多的操作并沒有太大的影響,反而有了利空出盡是利多的味道,12月12日周一CBOT大豆連續拉出一根帶長上影線的大陽線,價格短暫沖破600美分的整數關口。在金屬、能源大幅上漲、通脹預期的影響下,商品基金的技術性空單回補以及指數基金大舉進場做多為豆價提供了主要上升動力,市場普遍認為農產品價格與其他商品期貨相比明顯被低估。商品基金在CBOT大豆市場仍舊以平空、翻多為主,據CFTC報告,截止12月20日(周二)基金持有CBOT大豆期貨空單47946張,較前一周減少14374張;多單54193張,較前一周增加4395張;基金凈持倉已經由前一周的凈空單12522張變成了凈多單6247張。在短短兩周時間里,基金大豆凈持倉就由最高的近2.8萬張凈空單變成了當前的凈多局面,說明了其思路轉變的堅決。截止12月23日(周五),基金在CBOT大豆期貨上凈多單已增至近1萬張以上。與基金增持多單相對應的CBOT豆價的節節向上,600美分的整數阻力位被有效擊破,在12月29日創下了月度新高620美分。隨后由于對元旦假間的不確定基金相應縮減了部分多頭持倉,巴西南部和阿根廷大豆主產區均出現了有利降雨,這使得市場對于這些地區的干旱擔憂有所緩解也是基金打壓豆價的理由之一。最終602美分的10線支撐位報收。月線為帶小上影線的中陽線。 圖1:CBOT大豆走勢圖 (二)連豆市場 與CBOT大豆相比,連豆和豆粕的反彈更陡峭一些,國內主多資金明顯有一種做報復性行情的情緒,這也使反彈較05年初為早。現貨方面,黑龍江省各地大豆現貨價格出現穩中略漲的局面,豆粕價格出現上漲,省內油廠小幅提高了大豆收購價格,加上農民惜售局面的出現,禽流感利空影響淡化將繼續引發連豆反彈;近期我國農業部不斷發布禽流感主要疫區解除封鎖的消息,國內短短一周的時間里共有4個省區8個疫點的禽流感疫情得到清除,疫情控制逐步取得成效,雖然對于國內消費者和養殖業來說,疫情的心理影響短時間內難以消除,但隨著疫情的結束,市場恐慌心理的消散和人們對禽肉、禽蛋消費的恢復,大豆將逐步展開反彈行情,另外,目前國內飼料企業貿易商采購量在逐步恢復,加上飼料企業年終備貨開始,需求量階段性放大,飼料企業將會加大對豆粕的采購量,為豆粕價格的反彈創造了條件。反映的行情上,主力合約豆粕5月全月的高低落差達到300點以上就是最好的例證。在高額成交量以及持倉量擴大的配合下,豆粕成為12月份國內期貨市場的明星品種。5月豆粕從12月1日176078手的持倉到12月27日301602手的持倉擴大了將近一倍,各方熱錢紛紛涌入。中糧以及科信等老空頭的空單并沒有撤退,中糧還增倉了不少空單,但其市場號召力已經遠較前期為弱,以浙江系為首的多頭資金順應形式,步步為營,給空頭帶來了相當大的壓力。 圖2:大連大豆走勢圖 二 兩市大豆期貨走勢的成因分析 (一)CBOT市場 不可否認,CBOT大豆在本月再一次引領了連豆的走勢,基金抄底盤較05年初為早。今年貴金屬,有色金屬,原油,橡膠等商品期貨普遍大漲,使農產品期貨有了更大的想像空間,先知先覺的基金自然不會錯過這個機會: (1)月度報告再次利空,但市場應者寥寥 本月初的美國農業部報告提示利空。該報告顯示,美國大豆結轉庫存由上月報告的3.5億蒲式耳調增至4.05億蒲式耳,出口預估較上月下調5500萬蒲式耳。此外,本次報告中,南美巴西、阿根廷大豆產量預估仍分別維持了上月的5850萬噸、4050萬噸水平,提示巴西、阿根廷大豆作物生長條件總體仍較為理想。但是利空數字在市場各方的預期之中,所以行情并沒有出現深幅的回落。相反基金借此為契機,展開反彈行情。 (2)基金持倉轉為凈多十分堅決 本月基金再次大顯身手。在金屬、能源大幅上漲、通脹預期的影響下,商品基金的技術性空單回補以及指數基金大舉進場做多為豆價提供了主要上升動力,市場普遍認為農產品價格與其他商品期貨相比明顯被低估。據傳2006年美國方面由于對通貨膨脹的擔憂加劇,導致各類基金開始在商品市場大量增持多單頭寸,并且在新一輪的建倉當中不少基金中期操作目標鎖定為農產品品種,而回避了目前已經相對較高的工業品品種。有觀點認為,盡管全球很多國家都開始采取一些調控手段來抑制經濟過熱,但美國還是會帶領全球經濟進入一輪通膨期。從12月份的基金持倉來看,傳聞有很大的可信度。商品基金在本月CBOT大豆市場主要以平空、翻多為主,據CFTC報告,截止12月20日(周二)基金持有CBOT大豆期貨空單47946張,較前一周減少14374張;多單54193張,較前一周增加4395張;基金凈持倉已經由前一周的凈空單12522張變成了凈多單6247張。在短短兩周時間里,基金大豆凈持倉就由最高的近2.8萬張凈空單變成了當前的凈多局面,說明了其思路轉變的堅決。截止12月23日(周五),基金在CBOT大豆期貨上凈多單已增至近1萬張以上,月末凈多單已超過1萬1千張。可以說,基金介入做多是本次CBOT觸底反彈的原動力。 圖3:基金持倉與CBOT大豆走勢比較圖 (3)美豆出口提示利多 12月份各周美豆出口數據均提示利多,截止12月1日一周美國大豆凈出口銷售95.21萬噸,為市場年度開始迄今最多的一周,遠高于市場預測的40-60萬噸區間;中國當周購買52.3萬噸、裝船46.8萬噸。此外,當周美國豆粕凈出口銷售27.24萬噸,也遠高于市場預測的7.5-12.5萬噸水平。而后的統計數字表明,中國對于美豆的購買量在穩步增加。 (4)南美干旱減產題材漸成熱門 在基金做多CBOT大豆的過程中,南美干旱減產題材漸漸成為炒作的熱門。在本月前期,巴西南部和阿根廷大豆主產區出現持續干燥天氣,而且巴西南部氣溫還很高,CBOT市場對巴西南部、特別是阿根廷天氣存在干旱擔憂,當前南美大豆的播種還沒有完成,總體進度大約在75%-90%之間,阿根廷、巴西南部有潛在干旱威脅。而后雖然巴西南部和阿根廷大豆主產區均出現了有利降雨,這使得市場對于這些地區的干旱擔憂有所緩解。但據天氣預報稱,后期有可能恢復高溫干燥天氣。南美干旱對于產量的影響是很遙遠的事,但這不妨礙基金借勢發揮,做多豆價。后期這個題材依然是市場的焦點之一。 (二)連豆市場 (1)禽<1>流感的淡化使得豆價獲得反彈的廣闊空間 12月中旬后,寧夏、新疆和內蒙古自治區的部分高致病性禽流感疫區被批準解除封鎖。而且據國家首席獸醫官、農業部獸醫局局長賈幼陵表示,截止到13日,我國已經連續15天未接到新發疑似高致病性禽流感疫情報告,并有23個疫區解除封鎖。國內疫點的禽流感疫情逐步得到清除,疫情控制逐步取得成效,雖然對于國內消費者和養殖業來說,疫情的心理影響短時間內難以消除,但隨著疫情的結束,市場恐慌心理的消散和人們對禽肉、禽蛋消費的恢復,大豆將逐步展開反彈行情,另外,目前國內飼料企業貿易商采購量在逐步恢復,加上飼料企業年終備貨開始,需求量階段性放大,飼料企業將會加大對豆粕的采購量,為豆粕價格的反彈創造了條件。 圖4:大連大豆庫存圖 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 做女人事業,賺女人錢 |

| 06年暴利項目揭秘 圖 |

| 網絡招商首次揭秘 |

| 輕輕松松賺大錢 |

| 年薪百萬的財富之路 |

| 360行賺錢驚天內幕 |

| 二折提貨,千元做老板 |

| 2006藥界金礦招商指南 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 高血脂!脂肪肝請留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|