研究:預(yù)計(jì)聯(lián)儲會在06年上半年再加息兩到三次 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年01月05日 03:01 西南期貨 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

一、經(jīng)濟(jì)述評 2005年全球經(jīng)濟(jì)走勢稍微有點(diǎn)出乎意料,這里指的是2005年下半年經(jīng)濟(jì)重新走強(qiáng):美國經(jīng)濟(jì)保持平穩(wěn)增長態(tài)勢;歐元區(qū)和日本走出低迷;中國經(jīng)濟(jì)逐漸回升,經(jīng)濟(jì)似乎對高油價(jià)有著非同尋常的適應(yīng)力。展望2006年,雖然中央銀行普遍開始收縮貨幣政策,油價(jià)在高位徘徊的概率還是很大,但2005年下半年來的經(jīng)濟(jì)趨勢看來還會延續(xù)下去。我們在《2006年商品市場展望》里總結(jié)過這些情況,這里不再敷述,本文主要提醒投資者在2006年需要關(guān)注的幾個(gè)問題,但不展開論述,以后有的是時(shí)間。 第一,2006年下半年聯(lián)儲的貨幣政策。一般預(yù)計(jì)聯(lián)儲會在2006年上半年再加息兩到三次,然后停頓一段時(shí)間。問題是,暫停之后會怎樣?如果聯(lián)儲停頓的時(shí)間很短或者停頓之后加大收縮力度,是不是會收縮過頭或者引起經(jīng)濟(jì)劇烈反應(yīng)?停頓之后再次升息,經(jīng)濟(jì)的反應(yīng)和頭一輪的升息是不一樣的。 第二,美國的房地產(chǎn)市場。目前美國房地產(chǎn)雖然還可以說產(chǎn)銷兩旺,但新房存貨處于歷史最高位,新屋開工數(shù)還在上升,而新屋銷售卻在平穩(wěn)下降,價(jià)格逐漸回落。存貨數(shù)量增加的部分原因是銷售量增加,但存貨、開工和銷售出現(xiàn)不匹配痕跡是不是也反映了地產(chǎn)商過于樂觀呢?2006年貸款利率還將上升,價(jià)格漲幅還可能回落,一旦達(dá)到一定的收益成本比例,投資情緒下降是很快的。 第三,地產(chǎn)市場與消費(fèi)和金屬價(jià)格的關(guān)系。近年來美國消費(fèi)增長很大程度上來源于房產(chǎn)價(jià)格上升帶來財(cái)富效應(yīng),一旦地產(chǎn)市場冷卻,消費(fèi)增長率可能下降,而消費(fèi)占美國經(jīng)濟(jì)總量七成以上。另外,房地產(chǎn)市場和基礎(chǔ)金屬需求有著密切關(guān)系,一是直接的金屬需求,再就是地產(chǎn)市場走強(qiáng)通常意味著經(jīng)濟(jì)上升,對金屬的需求也會相應(yīng)上升。美國房屋存貨和LMEX金屬指數(shù)的相關(guān)性很強(qiáng),現(xiàn)在兩者都處于歷史高位,一旦地產(chǎn)市場回落,金屬價(jià)格何去何從? 第四,發(fā)展中國家的潛在危機(jī)。發(fā)達(dá)國家經(jīng)濟(jì)結(jié)構(gòu)比較成熟,經(jīng)濟(jì)大起大落的概率相對較低。發(fā)展中國家經(jīng)濟(jì)不夠成熟,正處于轉(zhuǎn)型時(shí)期,問題一大把,經(jīng)常會出現(xiàn)大起大落的現(xiàn)象。最近兩年經(jīng)濟(jì)發(fā)展速度很快,加上原燃材料價(jià)格高漲,很可能埋下了投資過度和企業(yè)利潤下降等潛在危機(jī),在全球化日益發(fā)展的今天,這些問題引起的連鎖效應(yīng)不能忽視,1997年的東南亞經(jīng)濟(jì)危機(jī)前車可鑒。如果中國、印度或者其它發(fā)展中國家發(fā)生危機(jī),很可能驟然中止本輪經(jīng)濟(jì)增長。 全球收益率曲線日益走平,美國十年期和兩年期國債利差年底一度為負(fù)。收益率曲線走平通常意味著市場預(yù)期經(jīng)濟(jì)衰退即將來臨,在過去四十年里,美國十年期和兩年期國債利差曾有八次變負(fù),其中六次跟著來了經(jīng)濟(jì)衰退。這次很可能類似于那例外的兩次,但需要時(shí)間來檢驗(yàn)這個(gè)判斷。 二、上周經(jīng)濟(jì)指標(biāo)明細(xì)

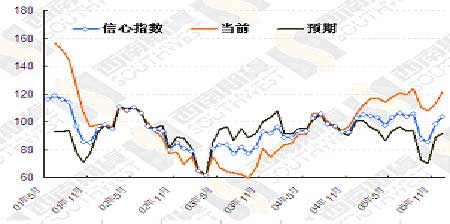

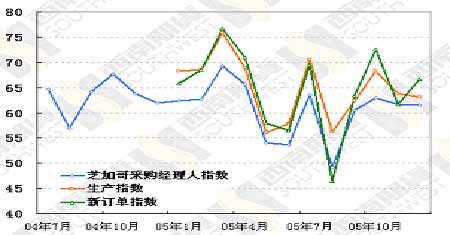

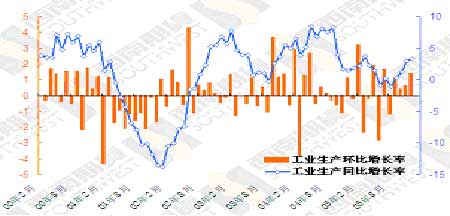

美國:十二月份消費(fèi)者信心指數(shù) 十二月份美國會議委員會消費(fèi)者信心指數(shù)回升到103.6,其中現(xiàn)狀和預(yù)期指數(shù)分別上升到121.5和91.6。到十二月份,無論是會議委員會的消費(fèi)者信心指數(shù)還是密歇根大學(xué)消費(fèi)者信心指數(shù)都回復(fù)到八月份的水平,填平了九月份颶風(fēng)后情緒低落的坑。消費(fèi)者信心指數(shù)回升主要原因是汽油零售價(jià)格下降、經(jīng)濟(jì)數(shù)據(jù)好轉(zhuǎn)所致,預(yù)期明年第一季度消費(fèi)者信心還會處于高位。會議委員會的消費(fèi)者信心指數(shù)主要針對消費(fèi)者購買行為,而密歇根大學(xué)的消費(fèi)者信心指數(shù)更針對消費(fèi)者情緒。 美國:十二月份芝加哥采購經(jīng)理人指數(shù) 十二月份芝加哥采購經(jīng)理人指數(shù)61.5,略低于上月的61.7,投入價(jià)格指數(shù)大幅度下降對該指數(shù)降低起了很大作用。不過新訂單指數(shù)強(qiáng)勁增長到66.7,說明制造業(yè)擴(kuò)張絲毫沒有衰竭,接下去幾個(gè)月的制造業(yè)和工業(yè)生產(chǎn)還會處于較高的增長水平。十二月份芝加哥采購經(jīng)理人指數(shù)預(yù)示本周發(fā)布的制造業(yè)ISM指數(shù)表現(xiàn)良好的概率較大。 日本:十一月份工業(yè)生產(chǎn) 十一月份日本工業(yè)生產(chǎn)環(huán)比增長1.4%,同比增長3.3%,高于上月,但是不及市場預(yù)期。日本工業(yè)生產(chǎn)連續(xù)四個(gè)月增長,同比增長率上升了四個(gè)月,說明制造業(yè)和工業(yè)已經(jīng)走出了持續(xù)低迷。十二月日本的制造業(yè)采購經(jīng)理人指數(shù)又上升到了55.7,是今年以來的最高點(diǎn),新訂單指數(shù)也相應(yīng)升高,預(yù)示者制造業(yè)擴(kuò)展還要持續(xù)下去。日本國內(nèi)企業(yè)利潤增長,投資意愿強(qiáng)烈,國內(nèi)居民支出增長導(dǎo)致內(nèi)需成為海外需求后的第二根經(jīng)濟(jì)增長支柱,日本工業(yè)生產(chǎn)增長還會延續(xù)。 日本:十一月份消費(fèi)物價(jià) 十一月份日本消費(fèi)物價(jià)環(huán)比下降0.3%,同比下降0.8%,十二月份東京地區(qū)物價(jià)指數(shù)環(huán)比持平,同比下降0.6%。雖然日本消費(fèi)物價(jià)還是低于上月,但是扣除波動性較大的鮮活食品后的核心消費(fèi)物價(jià)同比增長率為0.1%,預(yù)計(jì)接下去幾個(gè)月核心消費(fèi)物價(jià)增長率還會處于零線以上。日本逐漸走出通貨緊縮的陰影意味著日本銀行可能在明年年初放棄極度寬松的貨幣政策,不過不大可能收縮很快,無論是政治壓力還是日本經(jīng)濟(jì)的不確定性都不允許央行有太大的動作。 |

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 期貨研究報(bào)告 > 西南期貨專欄 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 做女人事業(yè)賺女人錢 |

| 06年暴利項(xiàng)目揭秘 圖 |

| 網(wǎng)絡(luò)招商首次揭秘 |

| 輕輕松松賺大錢 |

| 年薪百萬的財(cái)富之路 |

| 360行賺錢驚天內(nèi)幕 |

| 二折提貨,千元做老板 |

| 2006藥界金礦招商指南 |

| 高血脂!脂肪肝請留意 |

| 治氣管炎哮喘新療法! |

| 特色治療結(jié)腸炎!! |

| 特色治失眠抑郁精神病 |

| 泌尿頑疾——大解放! |

| 治高血壓獲重大突破! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|