研究:需求高漲還是中長期內支撐油價的基礎 |

|---|

| http://whmsebhyy.com 2006年01月05日 02:41 西南期貨 |

|

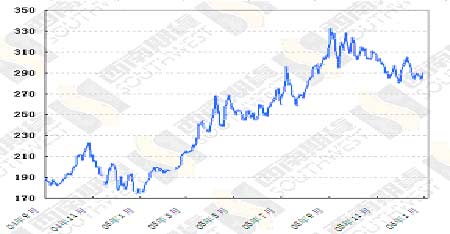

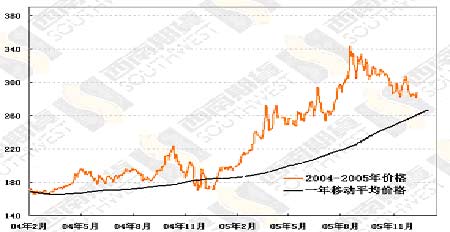

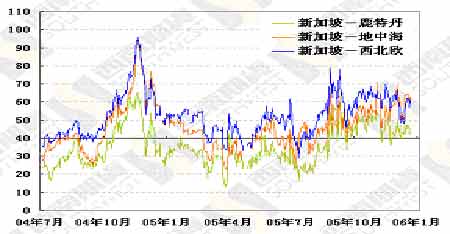

一、行情綜述 上周伊朗呼吁歐佩克在一月會議上減產100萬桶,這個消息讓油市稍許震蕩了一下。其實我們不必過于注重某個歐佩克成員在某個時間場合說的話。一,伊朗的呼吁肯定有其政治目的,也有直接的經濟利益訴求,這很正常,因為歐佩克成員一直都有不同的利益和想法。二,歐佩克的近期的行為規則很明顯,甚至可以說比較明確:如果油價跌到一攬子價格45-55美元以下,歐佩克遲早要減產;如果油價還保持在目前的區域,歐佩克就沒有減產的條件。反過來,市場倒是可以這么想:因為有歐佩克掌控著供給閥門,在需求居高不下的前提下,紐約原油價格很難跌到55美元以下。關鍵還是需求! 繼前一周美國石油日需求達到2216萬桶的歷史最高點后,上周發布的每周石油需求達到2188萬桶/日,是歷史第二高峰;汽油需求924.9萬桶,連續第九周超過900萬桶;餾分油需求雖然因為天氣轉暖而下降,但也達到446萬桶以上,高于歷史同期水平。在這樣的情況下,成品油庫存自然要下降,價格要上升。還要注意的是,現在市場部分注意力開始從取暖油轉向明年的汽油供應,這意味著在汽油上發生的問題更容易引起價格震蕩,氣溫變化的影響程度會受到汽油問題的牽制。 然而,需求高漲是中長期內支撐油價的基礎,不必過于介意上周的庫存變化,也不能從上周的價格波動中得出太多結論。首先,目前美國原油和餾分油庫存還比較充足,能應付短期需求。第二,節日期間交易量較少,同類事件會引起更大的價格波動。第三,當前氣候溫和,冬季取暖油需求可能會繼續下降。上周的價格走勢就是如此,漲跌都沒有超過此前的震蕩區域,沒有出現突破性進展。也就是說,歐佩克為油價提供了保底,氣溫溫暖又讓油市失去了冬季價格上漲的最大誘因。我們預期一月份的油價還是震蕩偏上,要下跌很難,真要上漲還需要特殊事件的刺激。 燃料油市場的氣氛又有點不同。新加坡預計一月份到港船貨會達到260-270萬噸,供應充足,不過二月份到貨可能會有所降低。因為到貨多,所以十二月份價格一直比較壓抑,不過上周末在原油價格的帶動下,交易商為了點價,大肆推高價格。十二月后半月,黃埔因為到貨集中,加上年底貿易商希望盡快回流現金,價格受到沉重壓制。盡管國內現貨市場狀況為滬燃油價格走勢奠定了基礎,但是滬燃油近期還是走出了自己一點小小的特色,主要是價格偏弱或偏強的兩級狀況增加,而且市場氣氛變化很快,從偏弱到偏強,轉勢有時只在一天之間,市場上較有實力的投資者明顯增多,而有些實力投資者多空轉換很快。這種狀況表明入市點更難選擇了,一旦入場點選不好,即使看對了紐約和新加坡的價格走勢也容易遭遇損失。 從上周最后幾天滬燃油交易狀況看,三月和四月的移倉開始了。移倉一般持續十到二十天,大約在一月中旬后四月合約就會成為主力合約。根據以往經驗,移倉時合約價差經常發生扭曲,這是月間套利的好機會。現在還很難說要買近拋遠還是買遠拋近,但是從近期國內外市場的價格結構看,合理的價格結構應當是正向結構,也就是遠月價格大于近月價格。 二、圖表一覽 圖一、新加坡180CST(下一個月)紙貨價格走勢 圖二、新加坡180CST現貨價格走勢(FOB,美元/噸) 圖三、東西方燃料油價差(3.5s,SPOT,FOB) 圖四、黃埔180現貨價格走勢(FOB,元/噸) |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 西南期貨專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 做女人事業賺女人錢 |

| 06年暴利項目揭秘 圖 |

| 網絡招商首次揭秘 |

| 輕輕松松賺大錢 |

| 年薪百萬的財富之路 |

| 360行賺錢驚天內幕 |

| 二折提貨,千元做老板 |

| 2006藥界金礦招商指南 |

| 高血脂!脂肪肝請留意 |

| 治氣管炎哮喘新療法! |

| 特色治療結腸炎!! |

| 特色治失眠抑郁精神病 |

| 泌尿頑疾——大解放! |

| 治高血壓獲重大突破! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|