大豆研究:另類B浪反彈年內(nèi)現(xiàn)貨賣出套保良機(2) |

|---|

| http://whmsebhyy.com 2006年01月04日 02:04 倍特期貨 |

|

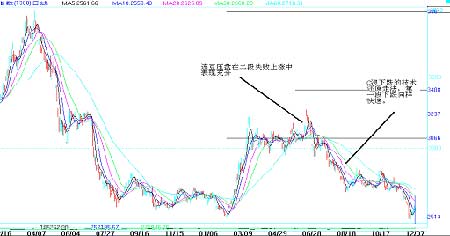

三、下半年C浪下跌,跌出大豆農(nóng)產(chǎn)品屬性 大豆在經(jīng)歷了上半年另類B浪反彈后,年中給出了賣出套保高點,下半年即進入C浪下跌,其力度和空間并不遜色于B浪反彈,并以技術還原法將B浪上漲幅度完全抹去,只是這一過程持續(xù)時間稍長一些,這也符合C浪下跌綿綿陰跌的特征。(圖六) 大豆這一漲一跌完成一個技術輪回,上漲過程中國內(nèi)期現(xiàn)表現(xiàn)差異來自投機資金對通脹預期,而下跌正為大豆農(nóng)產(chǎn)品屬性所決定。我們注意到在大豆下半年下跌過程中,基本金屬、經(jīng)濟作物及能源商品價格仍持續(xù)上漲,這表明基于中國經(jīng)濟粗放式地快速增長、中國城市化進程、世界主要發(fā)達國家經(jīng)濟的復蘇及世界范圍內(nèi)匯率矛盾構成其宏觀背景及基金由此采取的行動沒有大的改化,唯獨農(nóng)產(chǎn)品沒有繼續(xù)追隨這一趨勢,除去上述商品再生屬性差異外,農(nóng)產(chǎn)品自身供求關系的剛性實足也是大豆不隨波逐流的重要原因。今年指數(shù)基金涉足農(nóng)產(chǎn)品市場做通脹和美元保值行情即遭遇持續(xù)大規(guī)模現(xiàn)貨交割,這重挫了指數(shù)基金做多熱情,最終導致該股力量在CBOT市場上的逐步退出,大豆行情也回歸自身供求關系所決定的規(guī)律,繼續(xù)熊市進程。 四、影響明年行情的要素及走勢預測 大豆牛熊轉換到年底已經(jīng)持續(xù)一年半,今年大豆B浪反彈已經(jīng)完結,C浪下跌仍在進行當中,從下行浪型上看,C浪已經(jīng)完成3浪,還缺4浪振蕩反彈和5浪下跌,預計這一過程將在明年上半年內(nèi)完成,這一技術走勢也呼應了過去數(shù)十年大豆C浪不還原則已、還原必創(chuàng)新低的慣例。而對于明年大豆整體運行格局我們還需要從基本面要素予以把握。 作為大豆第一要素的供求關系比較明朗,從05/06年度北半球產(chǎn)量看,基本維持了一個較高水準,而需求受世界范圍內(nèi)禽流感疫情蔓延影響大幅減少,這一格局基本確立。而另一變量 圖六 連豆指數(shù)C浪下跌技術分析圖 資料來源:世華 則為新年度南美產(chǎn)量,眾所周知,過去數(shù)年南美播種面積是大幅增加,產(chǎn)量也隨之增加,但由于前兩年遭受自然災害,產(chǎn)量增加的幅度并沒有將播種面積增加的幅度反應出來。從今年南美播種后的生長天氣看,比較良好,一旦今年風調(diào)雨順,南美大豆產(chǎn)量可能出現(xiàn)一個比較大的增長,真實反應近幾年播種面積的增加幅度的產(chǎn)出潛能,那么世界范圍內(nèi)大豆供過于求的格局還將持續(xù),從第一要素看,明年大豆熊市格局不會輕易改變。 鑒于指數(shù)基金在今年B浪反彈中發(fā)揮了重要作用,我們將市場這一新生力量和世界通貨膨脹預期作為明年基本面的第二要素。雖然大豆今年最終順應了自身運行規(guī)律,在完成B浪后展開了C浪下跌,但年初入市的指數(shù)基金并未完全退出市場,在其它商品價格持續(xù)走高的情況下,過低大豆價格帶來的比價效應還可能誘發(fā)指數(shù)基金在農(nóng)產(chǎn)品市場上有所動作,也許這一動作會由于2005年不順利的操作而變得謹慎,但對階段性反彈行情仍會起到推波助瀾的作用。我們以為,要消除這一變數(shù)的前提必須是其它重要商品價格牛熊轉換,從目前能源、基本金屬走勢看仍很強,難以判斷這一前提能否、何時成立,加之市場存在很強的通脹預期,這已經(jīng)成為明年大豆價格上漲、助漲的潛在因素。 綜上所述,在拋去其它次要素不顧的情況下,以上兩大因素將左右明年行情發(fā)展,第一要素供求關系將定格熊市總基調(diào),而第二要素比價效應將左右熊市中振蕩、反彈力度。為此,明年大豆仍將運行于熊市振蕩尋底和筑底中,其間不排除有近似今年的較大級別行情,但力度會有所削弱,且總體格局熊牛轉換的可能性非常小。 倍特期貨 曾雪舟 |

| 新浪首頁 > 財經(jīng)縱橫 > 期貨研究報告 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務 |

| 投資3萬元年利100萬! |

| 做女人事業(yè)賺女人錢 |

| 06年暴利項目揭秘 圖 |

| 網(wǎng)絡招商首次揭秘 |

| 輕輕松松賺大錢 |

| 年薪百萬的財富之路 |

| 360行賺錢驚天內(nèi)幕 |

| 二折提貨,千元做老板 |

| 1000種藥品暴利招商! |

| 高血脂!脂肪肝請留意 |

| 治氣管炎哮喘新療法! |

| 特色治療結腸炎!! |

| 特色治失眠抑郁精神病 |

| 泌尿頑疾——大解放! |

| 高血壓治療上的飛躍! |

|

|

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|