棉花研究:市場步入平穩發展階段上升趨勢未變(2) |

|---|

| http://whmsebhyy.com 2005年12月30日 08:16 倍特期貨 |

|

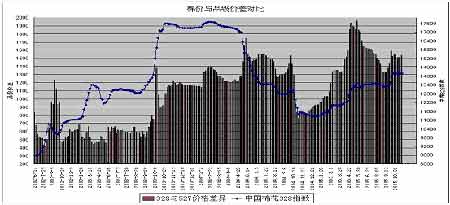

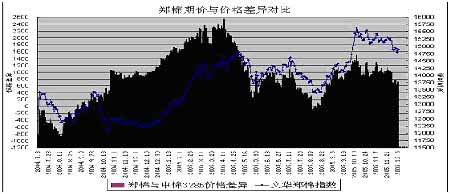

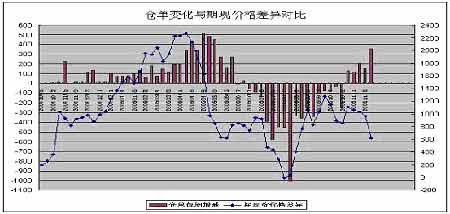

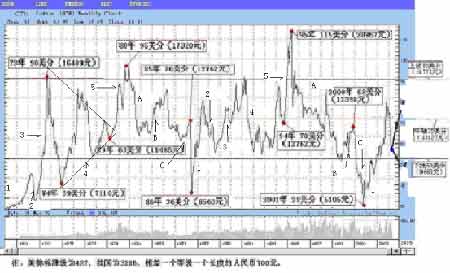

3、中國棉花現貨價格對期貨價格的回溯作用 品級間棉花的價差作用 我們認為,不同品級的棉花價格相互影響,一定程度的品級價差會引發替代效應,并影響主體品級棉花價格。 從圖可見,328級與527級棉花的價格差異逐步放大。從2002年來,基本每年提高250左右。從2002年的1250,到2003年的1500,到2004年的1800,在2005年達到2000。這表明,紡織品企業對高品級棉花的需求逐步增加。 同時,從兩者價格差異放大到高位時,替代效應會出現,此時,對低等級棉花的需求增加,而高等級棉花的需求受到抑制。這一點在今年表現非常明顯,即在5~9月間,328級棉花的價格不升反降時,527級棉花的價格卻出現一定幅度的上漲。 而價差對328級棉花價格的牽制,將會體現在現貨價格的停滯,并反作用于期價。而其主要反作用在于期貨現貨之間的價格差異對期價的影響,和倉單壓力的傳導。 圖五 中國棉花現貨品級價格差異 數據來源:成都倍特 期貨和現貨價格差異的影響 我們對文華鄭棉指數與中棉328B指數進行對比,見圖六 從上圖可見,期貨價格相對現貨價格的差異在2500~-1000區間。經過進一步穩定的運行后,價格差異縮減到1500~0區間。由于市場整體格局趨升,同時期貨棉花倉單因檢驗嚴格,品質得到保證,以及相應的注冊費用,應相對現貨價格有一定的升水。這個差異應維持在500~700元/噸較為合理。 從價格差異對期貨價格的影響看,當差異放大到1000元/噸時,期貨價格上行就受到抑制。而當價格在300下方時,其下行空間也被有效封閉。當然需要說明的是,因為目前棉花供需格局偏多,所以進一步的分析仍需要一個更完整的運行周期。 圖六 中國棉花期貨與現貨價格差異 數據來源:成都倍特 從年內整體波動節奏看,期價和現貨價格在波動幅度和時間上基本一致。 我們認為,兩者仍是良性互動的關系。 倉單變化規律認識 我們通過圖表來認識倉單的變化規律 期貨與現貨價格差異: 可見,期價在高于現貨800元/噸的時候就能引發現貨商拋壓的足夠興趣。而反之,買盤的興趣濃厚;這一點,可幫助我們通過期價與現貨的差異來估計倉單生成的壓力。 生產季節性差異: 從過去一年的倉單變化規律看,倉單主要生成時間段為12月~來年5月末;而倉單主要的減少階段為7月~10月,此時陳棉消耗基本完畢,而新棉尚未大量上市,市場需求出現斷檔,自然轉向對倉單的需求。 圖七 鄭棉倉單變化 數據來源:成都倍特 三、美國棉花期價分析 1、圖表分析 長期圖表分析 從美棉期貨33年的連續圖表,我們有以下認識: 一:整體形態 從長期圖表看,美棉期價構筑了大的擴散形態。高點為1973年的90、1980年的95和1995年的115。低點依次是1974年的39、1986年的36和2000年的28。期價的高低點差異隨著時間的推移有放大的態勢。而差異的放大也正是體現了在高波動性中的投資價值所在。 二:波動重心 在33年以來,美棉期價的運行主要運行在55~90這個大區間內,特別從1973年以來,1974、1980、1995和2001、2002曾經在這個區間外運行。而73美分/磅這個價位更是成為期價長期波動的中軸位置。 但我們需要注意到: 2000年后,期價長期在73這個價位一下運行,甚至在55以下的偏低價值區間內做較長期的運行,這使得期價積蓄了回升到長期圖表的主要波動區間內的要求。 三:波浪形態 從波浪理論分析,從1971到2001的30年間,期價進行了兩次完整的波動循環。分別是1971~1986和1986~2001年,每次波動循環為15年。而每次循環中,上升周期為9年,下降周期為6年。見圖一所示。 如此從2001開始,美棉應該進入第三個波動周期!其中2001~2003年,期價從28上漲到84.8,已經突破了從115~28的0.618黃金分割位81.77。這個重要黃金分割位和重要壓力位的突破,也表明期價擺脫了2001年的持續下跌格局。這也證實了新波動周期的開始! 圖八 美國棉花期貨長期圖表 數據來源:NYBOT 因素評價:長期圖表指示新波動周期開始,長期利多! |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 2006年投資分析指南 |

| 開個名品小店賺大錢! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 理性投資者輕松賺錢! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拿什么拯救男人?? |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|