國際期銅市場(chǎng)窄幅震蕩 而滬銅期價(jià)卻表現(xiàn)強(qiáng)勁(3) |

|---|

| http://whmsebhyy.com 2005年12月29日 01:24 中信期貨 |

|

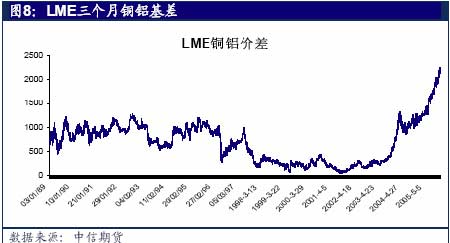

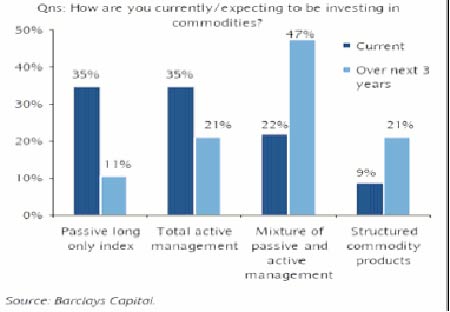

這是自1989年以來, LME三個(gè)月銅鋁基 差走勢(shì)圖,上周LME 銅鋁價(jià)格波動(dòng)不大, 銅鋁之間的基差截止 上周四維持在2180 美元附近,但仍處于歷史高位。 圖8:LME三個(gè)月銅鋁基差 數(shù)據(jù)來源: 中信期貨 三、市場(chǎng)信息: 利率的不確定性困擾著 2006 年的投資者 進(jìn)入 2006 年,投資者很清楚將發(fā)生什么,但不知道什么時(shí)候發(fā)生,對(duì)投資者 來說真是一種悲哀。將上萬億美元投入全球金融市場(chǎng)的男男女女似乎一致地認(rèn)為明年將和今年一樣,只是幅度可能小一些。也就是說,可能明年看到,股票市場(chǎng) 的表現(xiàn)超過債券,地區(qū)性的股票市場(chǎng)如日本和歐洲地區(qū)將超過美國股票市場(chǎng)。“整個(gè)環(huán)境可能和 2005 年、2004 年沒有很大的區(qū)別。” Andreas Utermann 說,他是 RCM(Allianz GlobalInvestors 投資公司的一部分)的首席投資官。 但是縈繞在投資者心頭的不確定背景是:利率政策的變化可能將 2006 年劃分 成截然不同的二段,投資者只是不知道何時(shí)利率政策會(huì)發(fā)生變化。 2006 年,美聯(lián)儲(chǔ)預(yù)期會(huì)停止調(diào)高利率,而歐洲、還有可能日本,正趨于采取 緊縮政策,調(diào)高利率。這些變化威脅著許多資產(chǎn)的前景。 美元可能又將下跌,隨著美元和其它貨幣的利差開始縮小,美國的經(jīng)常性 帳戶赤字開始?jí)浩让涝?/p> 美國貨幣緊縮周期的結(jié)束,和歐洲利率的提升,可能使得美國的債券比歐 洲債券更具吸引力,導(dǎo)致目前二地債券市場(chǎng)趨勢(shì)的反轉(zhuǎn)。 美國股票市場(chǎng)今年表現(xiàn)疲軟,如果緊縮利率政策結(jié)束,美國股票市場(chǎng)可能會(huì)得到提震。同樣,歐元區(qū)的資產(chǎn)可能會(huì)受到壓力,隨著歐洲央行的緊縮政策和歐元的強(qiáng)勢(shì)。 “美國利率會(huì)升多高?這是市場(chǎng)爭論的一個(gè)大問題?”美林公司投資策略和 研究部門的負(fù)責(zé)人 Ewen Cameron Watt 說。進(jìn)入 2006 年,許多投資者在股票市場(chǎng) 持有大量頭寸,傾向于日本和歐洲地區(qū)的股票市場(chǎng),看空債券市場(chǎng),持有美元的 多頭部位。投資者預(yù)期 2006 年股票市場(chǎng)表現(xiàn)與2005 年相似,盡管股票市場(chǎng)的回 報(bào)可能會(huì)低一些,地區(qū)間的差別也會(huì)小一些。 例如,Generali Asset Managers 目前正預(yù)測(cè)歐元區(qū)的股票 2006 年的增長在 7%—12%,今年的增長在 20%左右。RCM 的 Utermann 認(rèn)為日本股票市場(chǎng) 2006 年上 漲 15%,而今年日本股票市場(chǎng)上漲超過了30%;認(rèn)為美國股票市場(chǎng) 2006 年上漲 5% —8%,比今年略微好些。 同時(shí),盡管許多公司遠(yuǎn)離投資美國市場(chǎng),但一些投資公司認(rèn)為,對(duì)美聯(lián)儲(chǔ)利率政策擔(dān)心的消除,將使美國股票市場(chǎng)與正在冷卻的歐洲、日本市場(chǎng)趨于一致。 “美國股票市場(chǎng)變得更加便宜,盡管企業(yè)贏利今年增長了 15%-20%,”英國的標(biāo) 準(zhǔn)人壽投資在其預(yù)測(cè)報(bào)告中說,“當(dāng)美國利率達(dá)到頂峰,美國股票市場(chǎng)再次上漲 的條件可能就會(huì)成熟,特別是如果歐洲中央銀行繼續(xù)其緊縮政策的話。” 債券市場(chǎng)今年的表現(xiàn)沒有股票好,預(yù)期 2006 年將重復(fù)這樣一種局面,因?yàn)閭匀皇艿截泿耪吒淖兊挠绊憽0凑盏貐^(qū)幣值,花旗銀行債券指數(shù)顯示,歐元區(qū)債 券截止今年 12 月份的回報(bào)為 4.3%,美國 10 年期債券的回報(bào)為1.7%,日本債券的回報(bào)僅為 0.8%。然后,債券的收益率將最終使債券對(duì)投資者更具吸引力。“我們持有的債券的久期是比較短的,但我們準(zhǔn)備有機(jī)會(huì)的話換一些久期長一些的債 券,” South African-owned Investec Asset Management 說。 今年,美元指數(shù)上漲了 11%,隨著美聯(lián)儲(chǔ)停止利率上升,美元匯率將失去利 差的支持。一些人相信,明年美元可能會(huì)大幅度下降。 那么,難怪投資者在狂熱地追逐中央銀行的政策,試圖尋求美聯(lián)儲(chǔ)何時(shí)會(huì)停 止加息?ECB 在加了一次利率之后,在想些什么?是否日本銀行和其它銀行有這樣那樣的計(jì)劃? 普遍的觀點(diǎn)認(rèn)為:美聯(lián)儲(chǔ)將提升利率從目前的 4.25%,提升到 4.5%—5.0%的 區(qū)間,在明年 6 月份之前,在相同時(shí)間段內(nèi),ECB可能會(huì)提升二次利率,每次 25 個(gè)基點(diǎn),將利率提升到 2.75%。日本目前不會(huì)提升利率,但也許會(huì)降低流動(dòng)性。 對(duì)于大多數(shù)投資者來說,美聯(lián)儲(chǔ)調(diào)整利率政策的時(shí)間,是 2006 年的關(guān)鍵事件。雖然許多人認(rèn)為這將提升美國股票市場(chǎng),消除對(duì)債券市場(chǎng)的一些壓力,但還是有其他人認(rèn)為:利率的上漲最終將滲透到美國經(jīng)濟(jì),使美國經(jīng)濟(jì)緩慢下來。例如,美 國債券基金 PIMCO,認(rèn)為美聯(lián)儲(chǔ)甚至可能開始削減利率直到 2006 年年底。 這就使得一些投資者認(rèn)為 2006 年一段時(shí)間內(nèi),將持續(xù) 2005 年的趨勢(shì),繼續(xù) 調(diào)高利率,然后會(huì)突然中斷,(利率可能會(huì)下調(diào))。“2006年將是矛盾的一年, 環(huán)境將變得更加困難。” Fortis Investments 在 Belgo-Dutch 的首席投資師 William De Vijlder 說。所有這一切取決于“何時(shí)”。“何時(shí)拋售美元?何時(shí)購 買債券,何時(shí)削減全球股票市場(chǎng)的風(fēng)險(xiǎn)(頭寸)?” 巴克萊資本客戶調(diào)查:你目前/將來預(yù)期投資商品市場(chǎng)的狀況如何? 去年以來,商品投資的氛圍起了很大的改變,最大的變化之一是:許多商品領(lǐng)域價(jià)格的大幅度上漲,導(dǎo)致商品價(jià)格處于多年來的高位;許多商品的遷倉收益縮小(或者遷倉收益為負(fù));同時(shí)投資能夠投資商品(獲得商品暴露)的方法越來越復(fù)雜。這些變化給商品投資者帶來越來越大的挑戰(zhàn),特別是那些被動(dòng)型跟蹤商 品指數(shù)的投資方式。巴克萊資本在 2005 年 12 月 12日在紐約召開的商品投資者研 討會(huì),對(duì)機(jī)構(gòu)投資者的調(diào)查結(jié)果顯示:投資者正計(jì)劃增加對(duì)商品的投資,目前 35% 的被調(diào)查者正通過指數(shù)產(chǎn)品投資商品,但今后三年,只有 11%的被調(diào)查者預(yù)期繼 續(xù)將這種被動(dòng)型投資方法,作為他們主要的投資策略。將近一半(50%)的被調(diào)查者傾向于一種被動(dòng)型與主動(dòng)型相結(jié)合的投資策略(目前采取這種策略的比例是22%)。同時(shí),最近與各種商品掛鉤的結(jié)構(gòu)性產(chǎn)品的大幅度增加,也吸引了許多投 資者,有 21%的被調(diào)查者計(jì)劃在今后三年采用這種策略,目前采取這種策略的比例僅為 9%。 黃金市場(chǎng)波動(dòng)的背后 黃金上漲到 540 美元/盎司的這波行情,看起來象是市場(chǎng)失去了控制。動(dòng)力之一相信是對(duì)沖基金借入日元買黃金。日元短期信貸利率仍然接近零,因此借入成本很低。同 時(shí)由于日元在 2005 年大部分時(shí)間處于疲軟,因此借入日元的凈成本經(jīng)常是負(fù)的,隨著 日元兌美元從 105 貶值到 120,借入者能夠獲得贏利,這增加了以美元為基礎(chǔ)的客戶的收益。 另一個(gè)動(dòng)機(jī)是黃金,東京的黃金交易杠桿水平非常高,TOCOM 的合約是一公斤,(相當(dāng)于 200 萬日元),需要的保證金僅為 25000 日元,杠桿比例是 1/80。隨著黃金價(jià)格的推高,對(duì)對(duì)沖基金是一個(gè)大贏的機(jī)會(huì)。在價(jià)格觸到漲停板時(shí),TOCOM 的價(jià)格高出紐 約 30 美元。TOCOM 上周提出黃金保證金加倍,12 月 14日?qǐng)?zhí)行(星期三),導(dǎo)致空頭砍倉,價(jià)格觸及漲停板。 曼氏集團(tuán)對(duì) 2006 年商品市場(chǎng)的預(yù)期 與華爾街和媒體觀點(diǎn)不同,商品價(jià)格繼續(xù)上漲。事實(shí)上,11 月份普遍的觀點(diǎn)是商品價(jià)格的頂峰已經(jīng)出現(xiàn),接下來是大幅度的平倉。過去 2 年,許多經(jīng)濟(jì)學(xué)家 認(rèn)為中國的增長是不可持續(xù)的。對(duì)銅和其它商品的無限需求最終是要結(jié)束的。也是在過去 2 年,美聯(lián)儲(chǔ)頑固地相信,通貨膨脹不會(huì)到來,因?yàn)樗麄冇心芰μ嵘?率。似乎唯一有興趣走熊的市場(chǎng),便是谷物市場(chǎng),即使谷物市場(chǎng)的走低,也是因?yàn)楸泵拦任锂a(chǎn)量的超過預(yù)期、以及對(duì)禽流感的擔(dān)心。 我們的觀點(diǎn),2006 年經(jīng)濟(jì)的持續(xù)增長,將導(dǎo)致利率的上升比預(yù)期的要高,原 油價(jià)格將維持在高位,高油價(jià)的影響將持續(xù)不斷地流入到經(jīng)濟(jì)的每個(gè)領(lǐng)域。雖然 我們不敢說所有在 2005 年疲軟的市場(chǎng)在 2006 年將會(huì)強(qiáng)勁,我們確實(shí)覺得石油行 業(yè)的歷史性變化、和全球需求將拉動(dòng)幾乎所有商品市場(chǎng)的價(jià)格。至于通貨膨脹, 全球大部分地區(qū)沒有認(rèn)識(shí)到 2005 年我們避免了一場(chǎng)大災(zāi)難,食品價(jià)格的爆炸很容易加入到原油價(jià)格的爆炸之中。另一方面,雖然谷物市場(chǎng)參與者認(rèn)為谷物的產(chǎn)能 是不可侵犯的。但需要生產(chǎn)大部分的谷物,不遭受任何的中斷的影響。 Codelco15 年內(nèi)每年將向五礦供應(yīng) 55,750 噸陰極銅 智利 Codelco 公司周二表示,已與中國五礦集團(tuán) 完成一項(xiàng)期待已久的重要銅 供應(yīng)協(xié)議的簽署。 Codelco 稱,根據(jù)初步投資和供應(yīng)協(xié)議,預(yù)計(jì) Codelco 將在明年第一季收到 五礦有色金屬公司的支付款項(xiàng),并在 15 年內(nèi)每年向五礦供應(yīng)55,750 噸陰極銅。 Codelco 在 9 月時(shí)推遲了協(xié)議的簽署,以便敲定最后細(xì)節(jié)。 Codelco 表示,其董事會(huì)批準(zhǔn)在智利 Gaby 銅礦 2009 年公開發(fā)售時(shí),五礦有 權(quán)以市場(chǎng)價(jià)格購入 25%的的權(quán)益。 40000 元的高銅價(jià)對(duì)國內(nèi)消費(fèi)明顯抑制 “目前銅管行業(yè)處于銅消費(fèi)旺月,但 40000 元的銅價(jià)對(duì)消費(fèi)有抑制作用;加 上臨近春節(jié)放假,未來兩個(gè)月銅管行業(yè)銅消費(fèi)量將會(huì)有所下降。”上海龍昂銅管有 限公司期貨部經(jīng)理杜秋利表示。12 月 12 日,上海期銅價(jià)格首次沖上 4 萬元/噸歷 史高位。據(jù)調(diào)查,上海一些用銅企業(yè)對(duì)如此高價(jià)幾乎接受不了。 “因?yàn)槲覀円恢痹谟勉~,以前盡管價(jià)格高,但還可以承受。綜合企業(yè)利潤以 及最近銅訂單統(tǒng)計(jì)數(shù)據(jù),4 萬元銅價(jià)已經(jīng)使用銅企業(yè)面臨很大經(jīng)營壓力,不過有些數(shù)據(jù)屬于商業(yè)機(jī)密,所以無法公開。估計(jì)消費(fèi)將會(huì)萎縮。”上海一家用銅量較大 的企業(yè)負(fù)責(zé)人稱。 業(yè)內(nèi)人士說,近幾年銅管銷售情況不錯(cuò),但競爭很慘烈,利潤也越來越薄。 在日前舉辦的中期銅俱樂部上,據(jù)介紹,早在 2000 年,單位內(nèi)螺紋管加工費(fèi)為 1。 5 萬元,當(dāng)時(shí)銅價(jià)在 18000/噸;到 2004 年加工費(fèi)則跌至 7000-8000 元,而銅價(jià) 漲到了 28000/噸。結(jié)合 2005年銅價(jià),用銅企業(yè)利潤更是明顯壓縮。 “今年夏季情況比往年糟糕很多,銅價(jià)很高,競爭激烈且訂單較少,銅管生產(chǎn)企業(yè)無法將增加成本向下游轉(zhuǎn)移,生產(chǎn)出現(xiàn)了停滯,沒有象往年一樣建立銅庫存。目前銅管行業(yè)做價(jià)方式為現(xiàn)貨銅價(jià)加上加工費(fèi),加工費(fèi)由銅管廠與空調(diào)廠商 定。銅價(jià)則參考 SHFE 現(xiàn)貨月期貨價(jià)格和長江現(xiàn)貨銅價(jià)來定。 據(jù)介紹,銅管生產(chǎn)在前三年沒有明顯淡旺季之分,不管在銷售旺季還是在銷售淡季,都在開足馬力生產(chǎn)。到了 2005 年,鑒于 3 萬元以上銅價(jià)已經(jīng)處于 30 年 來最高點(diǎn),企業(yè)普遍擔(dān)心銅價(jià)一旦下跌,將給公司未銷售銅管帶來貶值風(fēng)險(xiǎn)。因 此,今年 7 至 9月淡季,整個(gè)行業(yè)基本處于停產(chǎn)半停產(chǎn)狀態(tài),以銷定產(chǎn),盡可能 降低庫存量,已回避銅價(jià)下跌風(fēng)險(xiǎn)。 有用銅企業(yè)介紹,今年 8 月雖然開工率遠(yuǎn)低于去年,但由于規(guī)模擴(kuò)張,用銅 量較去年卻有所提高。2004 年到 2005 年 6 月的這段時(shí)間內(nèi),銅價(jià)趨勢(shì)與銅管消 費(fèi)趨勢(shì)基本一致。但今年 7 至 9 月,銅價(jià)走勢(shì)與銅管行業(yè)用銅出現(xiàn)明顯背離。銅 價(jià)振蕩向上,而銅管企業(yè)用銅卻在快速下降,一反往年平穩(wěn)走勢(shì)。 這主要是由于下游企業(yè)看低銅價(jià),訂單推延,希望一段時(shí)間后銅價(jià)能從高位回落。隨著銅價(jià)節(jié)節(jié)走高,到了 9、10 月份,下游企業(yè)看銅價(jià)下跌無望,開始采購,銅管消費(fèi)又快速回升,銅原料也隨之緊張起來,偶而還會(huì)出現(xiàn)無貨可買的情 況。 “對(duì)于企業(yè)來講,目前一直在避免以 39000 以上高價(jià)買入現(xiàn)貨銅。而且,對(duì)目前39000 元/噸的銅價(jià),下游空調(diào)廠已經(jīng)很難接受。從國儲(chǔ)第四次拍賣儲(chǔ)備銅 80%流 拍,也能看出消費(fèi)企業(yè)對(duì) 39000元以上的銅價(jià)已經(jīng)產(chǎn)生了抵觸心理。 中信期貨 陳永林 |

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 期貨研究報(bào)告 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股票:今日黑馬 |

| 12月大黑馬免費(fèi)送!! |

| 投資3萬元年利100萬! |

| 2006年投資分析指南 |

| 開個(gè)名品小店賺大錢! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 理性投資者輕松賺錢! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個(gè)咖啡店賺了幾百萬 |

| 拿什么拯救男人?? |

| 法國美容 浪漫賺錢! |

| 女人暴富好項(xiàng)目! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|