大豆期價上漲勢頭減緩 國內豆粕延續反彈行情 |

|---|

| http://whmsebhyy.com 2005年12月29日 01:21 經易期貨 |

|

一、周度(12/19--12/23)行情概況 昨晚美盤大豆收盤上漲,技術買盤再次推動市場走高。而周五的大連市場表現平靜,期價在昨天高位附近震蕩調整,市場交投下降,行情轉入整理態勢。605合約2755開盤后回調到2749,價格又回升到2750之上當天最高2762,收盤前多空平倉踴躍,最后以2750收盤,跌6點。成交20萬手左右,持倉322676手,減倉7790手。 豆粕期貨走勢與大豆基本相同,期價一直在2370附近震蕩,盤中成交比較活躍,短線交易頻繁,市場換手率很高。但多空主動減倉為主,態度比較謹慎沒有繼續拉抬市場的意圖。 目前大連地區價格在2380元,比上周大幅上漲30元;廣東地區的豆粕報價目前報價是2470元/噸,上漲20元;江蘇東海的報價2490元/噸,比上周上漲70元;山東地區目前的報價是2450元/噸,上漲50元。 本周CBOT大豆震蕩上揚,期價突破600美分整數后在615美分阻力附近震蕩。當周連豆各合約呈現高開高走,震蕩盤升的走勢,605合約在主多增倉入場的情況下,周一,周二震蕩盤升后,周三深幅回落后,周四至周五繼續上攻,連豆合約全周成交極為活躍,605合約持倉較上周略有減少。 二、行情分析: 本周大豆市場上漲勢頭減緩,期價再創此輪上漲新高之后轉入震蕩,成交量不斷放大。市場吸引大量資金入,盤中波幅擴大,短線交易頻繁,多頭仍掌握主動權。在經歷了2周時間的反彈,主力獲利很大。目前市場對禽流感消退的題材已經得以理解消化。關注熱點轉向美國大豆是否突破615美分阻力。如果美盤有效突破該阻力,國內期價還有一定上升空間,否則僅靠前期題材無法再推動市場大幅走牛。近期南美大豆產區出現降雨但中長期預報顯示未來1-2周天氣情況略顯干燥。這就位后市美盤突破埋下伏筆。另外,大家一直關注的指數基金動向也逐漸浮出水面。現在取決漲跌仍是技術面和多空持倉結構的變化,如近期沒有發生明顯改變,仍保持看多觀點。預計大連大豆期貨價格可能在2800-2700范圍內震蕩。 現貨面看,國內豆粕市場延續了上周的反彈行情,大部分地區油廠豆粕價格比上周上漲20-70元,油廠出貨積極。豆粕價的迅速回升使油廠的利潤再次回到盈利區域。按現在的進口平均到岸成本2620元/噸來計算,廣東有164元利潤,山東有154元左右利潤,江蘇地區有180元左右利潤;大連地區有121元左右利潤。短期內國內豆粕市場庫存偏緊是本輪反彈行情的主要支撐因素。但油廠積極出貨顯示對后市的謹慎看法,這也將限制豆粕進一步上漲的空間。總體看來,雖然國內禽流感疫情利空逐步淡化,但飼養和飼料行業疲弱態勢需要較長時間才能真正得到恢復。 三、周度基本面情況: 1、美國農業部(USDA)公布了截止12月15日一周的出口銷售報告。當周美國2005-06市場年度(9月1日起)大豆凈銷售82.98萬噸,高于市場預測的50-70萬噸區間,是前一周的兩倍,較前四周平均水平提高73%。主要買家有:中國29.5萬噸,臺灣17.17萬噸,匿名買家8.3萬噸,日本7.18萬噸,德國6.83萬噸。此外,當周新加坡取消了8.3萬噸購買(全部為匿名買家名下轉入),荷蘭取消了6萬噸不定產地大豆的購買。當周美國大豆出口裝船量為77.04萬噸,比前一周提高41%,但比前四周平均仍下降了1%,主要發往國家和地區有:中國24.2萬噸,德國6.83萬噸,阿聯酋6.75萬噸,西班牙5.8萬噸,韓國5.77萬噸。截止12月15日,美國2005-06年度(9月-8月)大豆累計出口銷售量為1364.59萬噸,遠低于去年同期的1858.93萬噸水平;中國累計購買美國新大豆541.72萬噸,去年同期為771.76萬噸。本市場年度迄今美國大豆累計出口裝船量為964.22萬噸,去年同期為1289.73萬噸,美國農業部當前預測的本年度大豆總出口目標為2776萬噸。中國在本市場年度已累計裝運美國大豆450.72萬噸,去年同期為613.06萬噸。此外,本市場年度迄今美國大豆累計出口銷售量中,仍有75.79萬噸為匿名買家采購。 分析:美國大豆銷售仍落后去年,價格上漲中國購買興趣不強 2、據巴西農業咨詢機構Safras最新報告稱,截至12月16日,巴西新豆播種完成了98%,比前一周提高4%,但仍略低于2004年同期及過去五年平均99%的進度。 阿根廷農業部周五報告稱,截止本周四該國2005-06年度大豆播種完成進度已從一周前的78%提升至83%,但仍低于去年同期89%的進度。農業部本周將阿根廷2005-06年度大豆播種面積預估提至創紀錄的1518.2萬公頃,較前一年度增加78.2萬公頃。與此相比,布宜諾斯艾利斯谷物交易預測的今年大豆播種面積為1560萬公頃,去年為1467萬公頃。美國農業部當前預測阿根廷2005-06年度大豆產量將達創紀錄的4050萬噸,去年為3900萬噸。 分析:播種進度接近末段,未來看天氣變化。 3、油世界稱,全球2005/2006年度大豆產量可能達到2.2098億噸,比先前預期高70萬噸。2004/2005年度為2.1457億噸,也比先前預期高110萬噸。同時估計,2005/2006年度全球大豆消費量低于產量,為2.1473億噸,高于上年度的2.0296億噸。盡管需求量創高紀錄,但世界供需平衡狀況利空,因為到2005/2006年度末,全球大豆庫存可能進一步增加至5880萬噸,占到年消費量的27.4%,上年度末全球大豆庫存達創紀錄的5260萬噸,為年消費量的25.9%。但上述預期將主要取決于南美天氣情況。 分析:基本面利空,上述因素還取決于南美天氣。 4、美國普查局公布了2005年11月份大豆壓榨數據。當月美國大豆壓榨量為1.515億蒲式耳,略低于市場平均預測的1.519億蒲式耳水平,較與上月下降620萬蒲式耳;豆粕庫存量為30.52萬短噸,低于市場預測的33.7萬短噸水平;豆油庫存為19億磅,市場平均預測為19.89億磅。以下是本次報告具體數據,除初級油廠豆油庫存單位為千磅外,其它為短噸;年度累計數據豆油為十億磅,其它為百萬短噸,年度累計起始時間為10月1日。 *年度累計量 2005年11月 2005年10月 2004年11月 截止05年11月 上年度同期 大豆壓榨量 4,545,557 4,730,170 4,533,221 9.276 9.209 *以蒲式耳表示 壓榨量 151,517,051 157,670,757 151,105,856 309.188 306.959 油廠大豆庫存量 129,862,035 158,252,451 113,056,969 na na 分析:美國大豆壓榨量略有下降,市場未受影響。 6、本周,黑龍江省各地大豆收購價格繼續上漲,受豆粕銷售好轉及低價農民惜售影響,各地油廠紛紛提高大豆收購價格,價格較高地區收購數量開始增加,期貨大豆的收購數量較大,但各地車皮很緊張,向大連運送大豆成為較為困難的事,預計產區大豆收購價格繼續上漲的可能性仍然較大。 以下是黑龍江省部分地區12月22日的油用大豆現貨價格調查(食用豆價格需要此基礎上每斤加0.03-0.04元),僅供參考! 地區(元/斤) 12月22日 12月19日 12月15日 部分油脂廠入廠價 九三油脂寶泉嶺油脂分公司 1.185 1.19 1.17 東部部分地區站臺價 西部和北部地區部分站臺價

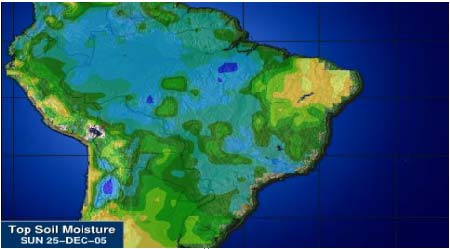

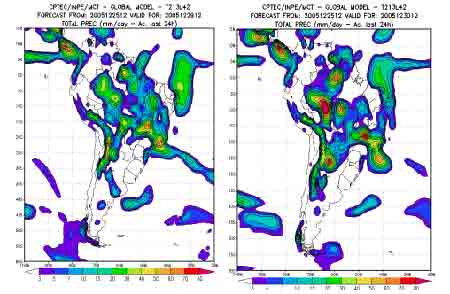

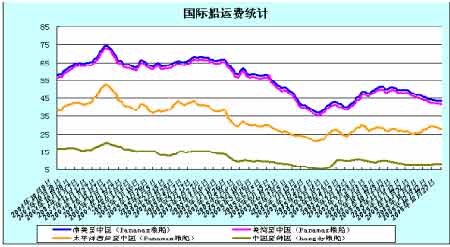

分析:期貨價格上漲,產區大豆收購價格繼續上漲的可能性仍然較大。 7、黑龍江集賢地區報2180-2220元/噸,持穩,因關內車皮緊張,外運困難,一定程度上影響了豆粕的售量;江蘇及以南地區上午報價2440-2490元/噸,張家港地區報2490元/噸,持穩,連云港地區報2450元/噸,成交價略有提高,本地成交一般;遼寧地區成交在2320-2360元/噸,其中沈陽地區報2350-2360元/噸,成交疲軟,以合同為主;山東地區報2400-2440元/噸,成交不積極,日照地區報2420-2440元/噸;秦皇島地區報2350-2380元/噸;河南地區報2470-2540元/噸,成交低迷;廣東地區報價在2410-2500元/噸。 分析:期貨帶動現貨上漲而下游需求變化相對平穩,不敢貿然跟進 8、12月中旬,國內進口豆到貨量較上旬繼續有所減少。各港口總共運到了9船大豆,分布如下:大連港一船、秦皇島港一船、山東嵐山港半船、張家港半船、寧波兩船、福建泉州和漳州各一船、廣東赤灣和黃埔各一船,合計到貨量52萬噸。加上上旬的到貨量69萬噸,上中旬的合計到貨量為121萬噸。從分布看,本旬的到貨大都集中在華東和華南地區。 根據最新得到的港口預報,下旬最多可以有15條船抵達國內,如果船期不推遲,那么12月份的到貨量還是能達到200萬噸的,但我們估計有些船會推遲到明年1月初。1月份的到貨量目前還沒有確切的預測數。根據美國農業部出口報告,截止12月15日,美國累計對中國裝出了438萬噸大豆,其中最近三周裝出了82萬噸,裝運量比去年同期少20萬噸左右,這部分大豆將由南美豆來補充。如果未來半個月裝運量和上年度持平,那么明年1月的到貨量和今年1月份應該差不多。今年1月我們跟蹤的到貨量是156萬噸。 截止目前,中國已經簽約但還沒有裝運的美國大豆數量要比去年同期少,但隨著禽流感疫情的逐步淡化,中國的采購量會增加,近日市場一直在傳聞中國壓榨商從美國和阿根廷購買了近10船大豆,一些壓榨商也仍在尋購明年1月和2月船期的大豆。我們認為,即使明年春天禽流感疫情過后豆粕需求大幅增加,國內的大豆供應也不會出現任何問題。除了進口豆以外,我們還不要忘記國產豆,今年國內的農民惜售導致絕大部分的國產豆還沒有進入到市場中來,這些大豆將在今后幾個月內為東北、華北及山東的部分油廠提供貨源。 12月到貨量可能與11月持平,隨著禽流感疫情的逐步淡化,中國的采購量會增加。截至12月23日大連大豆注冊倉單23816張,增加2558張,上周為21258張。 10、截止12月20日,基金多單54193手,增加4395手,空單47946手,減少14374手,凈多單6247手。交易商統計,截至到12月23日,凈多單約1萬手。 五、技術分析: 技術面繼續保持多頭信號,期價在上升通道內運行,5日均線是支撐, 2750 0.618黃金分割位也是10月中下旬以來的震蕩盤整區,近期成為多空爭奪的焦點。技術上仍是多頭市場,期價還有上漲可能,關注2800整數位表現。 六、圖表分析: 12月25日巴西大豆產區土壤墑情圖 未來3-4天巴西產區降雨分布 國際船運費費回落到40美元以上波動 美國大豆FOB基差走勢平穩 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 2006年投資分析指南 |

| 開個名品小店賺大錢! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 理性投資者輕松賺錢! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拿什么拯救男人?? |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|