LME銅市場波瀾不驚 國內期銅價格補漲進行中 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年12月29日 01:19 經易期貨 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

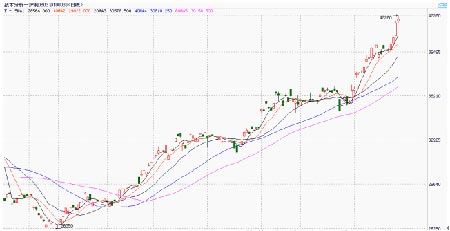

一、上周市況: LME上周銅市場波瀾不驚,因為圣誕節的來臨,市場的交投異常的清淡,價格在很窄的幅度內波動,從交易情況看,市場的拋空愿望并沒有因為長假期的來臨而加強,相反價格形態卻表現出向上突破的跡象。 國內市場上周的強勢得以延續,從國內的盤面看,隨著市場現貨供應的越來越少,價格所表現出的上漲愿望比任何時候都要明顯,而這必然導致價格與LME市場的縮小,從眼前的情況分析,短期對空頭面臨的壓力將是巨大的。 LME三月期銅日K線圖 上海銅0603合約 二、基金持倉變化: 截止到上周二基金的多頭有少量的減少,但從價格的運行方式上看,這僅僅是因節日所引發的基金少量的獲利了結盤,而從商業方面的持倉看,商業性的空頭或者說生產商的保值盤也有同等的了結,從某些方面來說,商業性的空頭回補似乎更為主動一些,這也是導致價格能繼續保持強勢的原因之一。以目前的市場結構來說,銅市場的多空雙方在局部形成了平衡狀態。

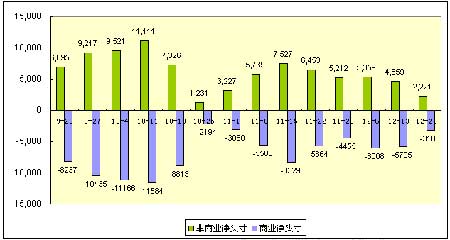

美國CFTC銅市場持倉結構表12月20日 (COMEX期貨持倉由美國商品交易委員會(CFTC)每周五公布,其截止時間是當周二至前周二的持倉變化)。 三:宏觀經濟狀況: 上周美國公布的經濟數據表現不一,房屋方面的數據較差,并引發了美元的下跌,另一方面市場對美聯儲可能將停止升息的預計加強,而對于銅來說這些因素短期內造成的影響還難以顯現。 美國勞工部公布,11月生產者物價指數(PPI)較上月環比下降0.7%,較去年同期環比上升4.4%。分析師原先預期為較上月下滑0.5%。11月扣除食品與能源的核心PPI較上月上升0.1%,較去年同期環比上升1.7%. 路透調查顯示,受訪分析師原先預期11月PPI較上月下滑0.5%,扣除食品和能源后的核心PPI成長0.2%。美國商務部公布,11月耐久財訂單較上月增長4.4%,10月修正為增加3.0%,初值為增長3.7% 分析師原預估美國11月耐久財訂單增長1.0%,扣除運輸的耐久財訂單增加1.0%.報告及市場消息人士表示,美國密西根大學12月消費者信心指數終值為91.5,11月為81.6. 路透調查中分析師原先預估12月終值為89.0。 美國商務部公布,11月房屋開工增長5.3%,年率為212.3萬戶;營建許可增加2.5%,年率為215.5萬戶。查顯示,分析師原預期美國11月房屋開工年率為201.7萬戶,營建許可年率為209.3萬戶.美國商務部周五針對12月20日發布的營建許可數據進行了修正.以下為詳細數據美國商務部周五公布,經季節調整的11月新屋銷售下降11.3%,年率為124.5萬戶。 調查顯示,受訪分析師原預估美國11月新屋銷售年率為130.5萬戶.11月新屋銷售降幅為1994年1月以來最大。新屋銷售遲滯,反映出人們的房屋負擔能力萎縮,令投資者擔心明年美國的消費支出和實質國內生產總值(GDP)還能否繼續以高于趨勢的速度成長. 美國商務部公布的數據還顯示,未售出的新屋庫存增至九年高點. 這個數據證實了房屋行業的成長明顯放緩。兩年期公債和10年期公債收益率之差一度縮窄至0.4個基點.此利差上一次達到零水平是在2000年12月.一般認為收益率曲線反轉暗示經濟可能在幾個月之后陷入衰退。 考慮到房屋領域最近幾年對于支撐美國經濟成長和增加就業方面的重要性,房屋銷售下降符合上述看法。 美國經濟諮商會公布,11月領先指標上升0.5%至138.8。 接受路透調查的分析師預期美國11月領先指標上升0.4%。美國11月個人消費支出(PCE)物價指數暗示,FED需要繼續升息的壓力可能下降。美國銀行官員表示,可以把FED最近政策聲明的措辭變化解讀為暗示FED更加接近結束升息。因此美元受拖累跌落。 美國商務部公布,2005年第三季國內生產總值(GDP)環比年率終值為成長4.1%,低于前值以及分析師預估增幅,但仍為自2004年第一季成長4.3%以來的最大增幅.第三季最終銷售終值增長4.6%. 環比年率是以季度變動率推算,代表在該季度變動率持續不變下的年度變動率. 路透訪問分析師原預期,美國第三季GDP終值為成長4.3%,隱性平減指數成長3.0%,最終銷,仍為去年第一季以來最快增幅,核心PCE物價指數亦自1.2%微幅上修至1.4%。數據暗示通膨略有所抬頭,但還不足以從根本上動搖FED的看法。 行業方面,盡管銅價在2005年迭創新高,但巴克萊資本認為銅價仍將延續升勢,因為庫存處于低水準,消費者需要補充消耗的存貨,而生產方面也面臨著問題。巴克萊資本董事斯特恩比稱,"建議消費者和投資人逢低買入,因為在當前周期結束前銅價仍有上漲空間,消費者再起買興,全球銅庫存低企,大量敞口空頭合約需要平倉,以及增加供給可能面臨的難以預料的阻礙,將共同推高銅價. 其他分析師對金屬基本面的分析亦得出了類似結論.周五高盛上調了其對基本金屬的價格預期.,巴克萊目前亦在評估對基本金屬的價格預期,預期有上修可能。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 2006年投資分析指南 |

| 開個名品小店賺大錢! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 理性投資者輕松賺錢! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拿什么拯救男人?? |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|