二○○五年玉米市場走勢分析回顧及后市展望 |

|---|

| http://whmsebhyy.com 2005年12月21日 00:38 遼寧中期 |

|

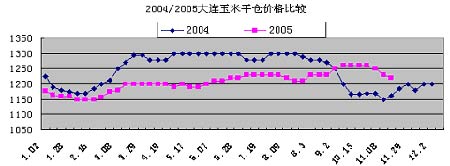

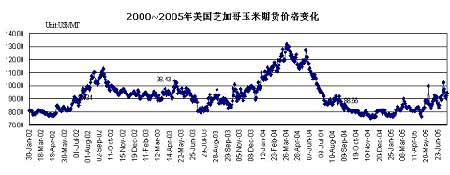

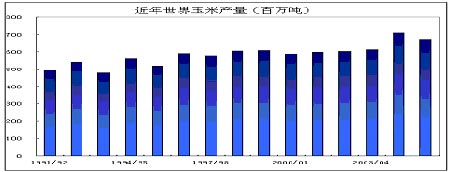

玉米大勢穩中趨強 內容概述 ◆國際方面,2005/06年度,國際玉米供求總的形勢是產量低于消費量,有別于2004/05年度世界玉米產量大于消費量情況。從供求關系看,今年世界玉米供求要比2004/05年度緊張,對玉米價格有一定支撐作用。 總的看,2005/06 年度國際玉米價格仍將維持較低水平,很難有大的上漲。 ◆國內方面,由于05年國內玉米種植成本的上升以及銷售成本的增加必然會使近期內銷區價格仍將維持在高位。國內玉米銷地市場價格總體保持平穩,但產地收購價格會呈現上揚趨勢。 ◆我國玉米加工業的良好發展前景,不僅本身會導致玉米需求量增加,從而使得對未來市場價格構成利好;從市場心理來講,也會增加投資者對價格的預期。 ◆雖然國內總體的供需格局平穩,但從長期的趨勢上看,玉米的安全系數將逐年下降,供求在趨緊。由于我國玉米供給和消費量暫時還大體相當,因此在需求如預期的情況下,我國玉米的出口就成為左右價格高低的重要因素。 ◆隨著國內玉米需求的快速增長,出口對國內玉米價格的拉動作用在逐漸減弱。 即使2006年中國開始進口玉米,對國內市場將主要是心理上影響,實質性影響仍較小。 ◆結論:2005年國內玉米產需基本平衡或需求略大于供給,因此2005年玉米的價格走勢會呈現總體穩定,階段性波動的格局。預計2005/06 年產區玉米價格將保持較高水平,進而抬升全國玉米價格整體水平。2006 年國內期貨市場玉米價格,盡管將有波動,但總體上將呈穩步上揚趨勢。 第一部分 2005年玉米市場回顧 一、國內玉米市場回顧 2005年玉米走勢我們可以分為四個階段: 圖1:2004年-2005年DCE玉米指數圖 資料來源: 遼寧中期 第一階段: 從1月初到2月末,價格窄幅波動 受春節長假的影響,國內玉米期貨表現平靜,成交量和持倉量萎縮。大連玉米期貨行情受CBOT期價走高影響強于現貨。玉米期貨走勢橫盤整理,主力合約C0505持續運行于1144-1164元/噸之間。 1月份隨著新玉米上市的增加,我國玉米現貨價格大多下跌。春節前后,農民為了準備春耕大量出售手中的余糧,國內市場面臨著產區玉米集中上市的局面,新玉米上市增加。另外,東北地區庫存的2003年陳玉米銷售任務也依然艱巨。而國內玉米市場購銷狀況仍不盡人意,飼料行業進入節后的銷售淡季,部分地區發生禽流感也使養殖業發展受到一定影響,玉米消費需求重新轉弱。種種不利因素均制約著玉米行情的走勢,我國玉米現貨價格大多下跌。 圖2:2004/2005大連玉米平倉價格比較 資料來源: 遼寧中期 第二階段:從2月末到3月下旬,價格震蕩上揚 這個期間,玉米市場出現明顯的變化。市場由前期的低迷、成交萎縮轉變為較濃的看漲心態。大連玉米走出震蕩上揚的行情,各合約連創新高。持倉由近月向遠期月合約移動,完成了主力合約由5月到7月的轉換。受美盤玉米上漲帶動,大連玉米期價逐漸由隨大豆、豆粕的低迷,走出了獨立上漲行情。主力合約C0507大幅增倉,放量上漲,最高沖至1304,較2月28日上漲91元。 前期壓制國內玉米價格走低的因素逐步減弱,用糧企業春節前采購的玉米庫存已消化的差不多,隨著養殖業補欄數量的增加,對玉米需求有所增長,價格出現回升。我國玉米出口形勢有望轉好。2005年首批發放300萬噸玉米出口配額對市場來說是個利好。同時,國際油價近期不斷上漲,對我國玉米出口和玉米消費帶來利多影響。油價上漲一是導致國際船運費將上漲,增加我國的玉米出口競爭優勢,玉米出口數量預期增加;二是國際油價上漲,有利于乙醇汽油的推廣使用。 第三階段:從3月末到7月中旬,回調整理 這個階段,國內玉米震蕩下跌。影響因素主要有以下幾個方面: 1、國內玉米市場受供給增加。由于去年國內玉米產量高達1.323億噸,較上年增長14.2%,國內玉米市場出現供大于求的局面。東北玉米長勢良好,市場預計吉林玉米播種面積較去年有所增加,單產將在6200-6500公斤/公頃之間,總產將達1800萬噸左右。進入4月中下旬以后,玉米春播工作的展開以及國內陳小麥的促銷力度加大,影響了對玉米的消費。從8月份到9月份,新產玉米即將陸續上市,新糧上市對玉米價格形成巨大壓力,影響由南方銷區至華北黃淮地區。 2、疫情影響玉米需求。5月份以來,農業部相繼報告了青海禽流感疫情,山東、江蘇、北京和新疆等地發生口蹄疫。四川、廣東地區出現豬疫病。疫情的報道令玉米市場感到壓抑,當地需求縮減,價格下跌。 3、出口不佳。2005年7月21日,美元對人民幣交易價格調整為1美元兌8.11元人民幣。按當時玉米出口價格(FOB)130美元/噸計算,相當于1054.3元/噸,加上出口退稅143元/噸,出口成本為1197.3元/噸,比前期增加22元/噸。另外,國際運費下跌至兩年來新低,美國海灣到日本運費跌至35美元/噸左右。美國玉米到韓國CFR價為138-140美元/噸,而中國玉米FOB報價為135美元/噸。出口成本的增加,還有運費的下跌,使我國玉米報價與美國報價的差距縮小,我國玉米出口競爭力減弱。 第四階段:從8月中旬到11月末,企穩走高 8月份以來,天氣變化對玉米市場的影響較為突出。受到臺風“麥莎”的影響,部分玉米主產區受災情況較嚴重,加上前期干旱所造成的影響,華北地區玉米有可能出現減產。東北地區出現持續低溫陰雨天氣,對正處于抽穗期的玉米生長產生不利影響,減產預期有所增強。遼寧省部分鐵路路段被雨水沖毀,短期內影響玉米外運。洪水災害破壞交通線路導致玉米由北向南的貿易流向受阻。同時飼用玉米需求的回暖使得采購數量增加,在較少的庫存面前勢必會為本來就緊張的供需狀況雪上加霜。 較之去年,今年種子,化肥,農藥,農膜等各種農用生產資料價格都有不同程度的上漲,造成的直接后果就是種植成本上升。據相關統計,玉米每畝總成本增加了24.2元。生產成本的增加客觀上提高了玉米現貨價格。另外,產區收儲企業受到近幾年國家加大瀉庫力度政策的影響,庫存數量大幅下降,企業強烈的補庫意愿再次加重了對玉米的需求,這種循環最終導致了玉米現貨價格的高企。由于05年國內玉米種植成本的上升以及銷售成本的增加必然會使近期內銷區價格仍將維持在高位。國內玉米銷地市場價格總體保持平穩,但產地收購價格呈現上揚趨勢。 圖3:2000——2005年美國芝加哥玉米期貨價格變化 資料來源: 遼寧中期 二、CBOT玉米市場回顧 1月至3月中旬,由于月初受美國農業部報告的利空影響,以及一些國家發生禽流感和瘋牛病,國際市場需求降低,CBOT玉米期貨創下低點。之后受空頭回補,在大豆期貨強勁上揚及基金買盤的推動下,震蕩上行。3月15日達到六個半月的高點。 3月下旬至5月中旬,美國農業部3月份的供需報告將全球玉米的產量提高了455萬噸至創記錄的7.06億噸。而出口量有所調低,龐大的供給數量使玉米市場承受巨大的壓力。美國FED在3月22日調高聯邦基金利率25個基點至2.75%,美元兌主要貨幣升至1個月高點,美元的持續反彈使基金開始拋售。4、5月份農業部報告的玉米供應數量依然龐大,庫存預測值仍高于市場預期,加之天氣適宜,玉米播種順利,使得玉米期市依然處于基本面的利空壓力之下。 5月下旬至7月上旬,天氣成為主導因素。5月23日受天氣憂慮提振,CBOT玉米漲至七周高點,而后高位盤整。進入6月隨著美國玉米種植區降雨量的有望增加、美元高企及轉基因事件對出口的影響期價走低。6月中旬受天氣、大豆上漲及買盤基金推動,CBOT玉米漲至3個月高點。進入7月,農業部的供需報告預測產量被下調2億蒲,加之美國西中部地區天氣持續干旱,特別是伊利諾伊洲的玉米產量有可能降到正常水平的40%,受此影響,玉米期價不斷走高,并于18日漲至1年來的高點。 7月下旬至今,天氣依然影響玉米市場價格,市場預期7月20日和21日美國局部地區將出現降雨及未來10天有大雨,引發更多投機和基金拋盤,致使期價大幅下挫,回吐了月內的部分漲幅。進入8月CBOT玉米期貨一路下行,美國玉米主產區的持續降雨天氣令產量預期提高,引發了基金拋盤,帶動期價走低。另外,8月下旬災難性的卡特里那颶風襲擊美國,美國出口港受損,引發了市場對于墨西哥灣及美灣出口前景的擔憂。8月31日CBOT玉米期貨跌至三個半月來新低。 9月美國新玉米收獲已經展開,全國玉米收獲進度高于去年同期,和五年同期的進度持平。進入美國玉米收獲的高峰期,季節性的收獲壓力更為突出,美國玉米的單產高于早先的市場預期。而海運費上漲,出口表現平平,繼續限制了玉米價格的上漲空間,帶動期價連創新低。 進入10月,下跌的行情依然在繼續。主要的下跌原因依然和高產量及玉米的快速收割有關。農業部報告,美國玉米的產量已從8月的2.62億噸增至現在的2.75億噸。這于前期美國玉米產地持續高溫少雨所帶來的減產預期恰恰相反,美國農業部的報告利空影響導致了期價的持續下跌。而在國慶之前,美國玉米開始收割,這就意味著市場上的玉米供應將增大,這也使得玉米期價繼續下跌。總體來看,基本面還是以利空為主。 第二部分 2005年玉米市場基本面分析 一、世界玉米供需情況 (一)2005/06 年度世界玉米產量下降,但仍維持較高水平 根據美國農業部預測,2005/06年度(10/9月)全球玉米產量為6.6818億噸,較上年度7.0858億噸歷史最高產量減少4040萬噸。2005/06 年度全球玉米產量下降主要是由于美國玉米產量的減少。2005/06 年度美國玉米播種面積較上年有所增加,但由于單產降低,總的玉米產量有所下降。美國農業部預計2005/06年度美國玉米產量為2.7579億噸,較上年度創紀錄的3 億噸玉米產量減少2400多萬噸。 盡管2005/06年度世界玉米產量較上年度有所減少,但仍為歷史次高產量水平,全球玉米市場仍將面臨較大的壓力。 圖4:今年 世界玉米產量(百萬噸) 資料來源:遼寧中期 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 分類搜索,賺錢快又易 |

| 兒童EQ教育最新資訊! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|