二○○五年燃油市場走勢分析回顧及后市展望(3) |

|---|

| http://whmsebhyy.com 2005年12月21日 00:34 上海中期 |

|

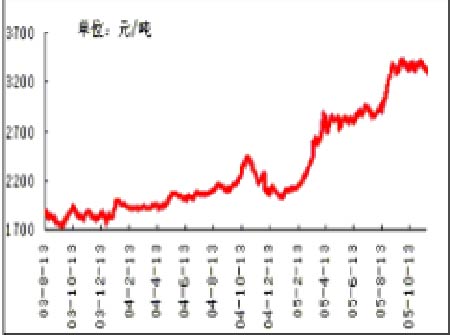

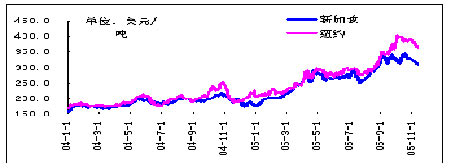

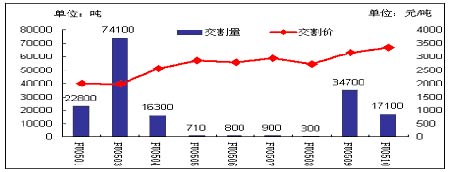

圖9:黃埔道瓊斯180cst燃料油走勢圖 資料來源: 文華財經 資料來源: 道瓊斯 或許,當我們回顧上海燃料油期貨交易的歷程后會發現,其所帶給市場最明顯的變化是使國內燃料油市場擺脫了單純受新加坡影響,而成為新加坡、國際原油、上海市場三方共同作用的局面。 分析新加坡與國內黃埔地區2003年8月份以來的燃料油價格數據,我們可以明顯發現,在上海燃料油期貨合約尚未上市之前,國內黃埔地區180cst燃料油的現貨價格走勢幾乎與新加坡市場保持一致,很少出現明顯不同。這主要是因為當時新加坡市場是我國燃料油進口的主要來源地,且新加坡當地擁有紙貨交易市場,是當時全球唯一的燃料油價格定價中心。而隨著上海燃料油期貨合約的上市,中國大量的買盤開始逐漸擁有自己的參照市場,上海燃料油期貨合約的價格走勢對燃料油的現貨貿易影響越來越大,尤其在步入2005年之后,盡管新加坡當地投機非常活躍,價格被操控的跡象也十分明顯,但國內黃埔地區的燃油現貨價格卻出現明顯的滯漲滯跌,再也不是盲目跟隨新加坡市場波動,開始逐漸顯現出消費大國的氣派。這一切應該都說跟上海燃料油期貨合約有密切關系。其實,從國際市場來看,過去除了中國較多受到新加坡市場影響外,世界其余國家的價格都有自己的一定獨立性。 圖10:世界主要燃料油進口港口價格變化 資料來源: 華泰興網站 所幸的是,我們現在也開始擁有自己的交易市場。上海燃料油期貨合約之所以在參照新加坡市場走勢的同時,可以走出獨立行情,很大一部分歸功于投機客的加入,使得期貨市場發現價格的功能充分發揮,加上期貨市場的預期性,投資者更多地參照了國際原油市場的走勢,從而改變了新加坡市場在國內燃料油現貨市場獨一無二的作用。消費疲弱對市場影響深遠,期現兩市存在較大價差。 隨著燃料油價格的日益走高,對國內消費市場的影響顯而易見,原先的消費大戶廣東地區,不僅眾多電廠長期虧損經營,很多的小煉廠、陶瓷廠、玻璃廠以及其他以燃料油為原料的企業紛紛倒閉,令2005年的國內燃料油消費十分疲弱。 從下圖數據比較可見,2004年我國燃料油進口量達到十五年來新高,而2005年卻出現明顯下降,在三個季度過后,進口量僅比2004年一半略多。這實質上和2005年我國燃料油市場各品種利潤有著明顯關系。在過去若干年中,隨著我國能源的緊缺,用于發電的180#燃料油非常受歡迎,我國進口的也主要以這個品種為主。這種進口量逐年增大的趨勢在2004年達到頂峰。然而,受制于我國電價體制的問題,盡管作為原材料的燃料油價格日益上漲,電價卻變化甚微,即便加上政府各項補貼,發電廠也虧損累累。這使得雖然能源繼續緊缺,但很多電廠,尤其是廣東省以燃料油為主的電廠,卻不得不停機檢修,甚至電改煤,以降低成本。于是,主要依賴于進口的180#燃料油開始受到市場冷落。與此同時,由于我國非標柴油的利潤空間較大,大量的國內煉廠大量生產非標柴油,令原本已經屬于油渣的燃料油品質更低,國產250#燃料油的產量卻開始增加。另一方面,正如我們前面所述,進口燃料油價格高昂,迫使不少企業開始尋找替代品,品質雖低,但價格同樣偏低的250#燃料油在2005年受到市場的歡迎。由此造成了雖然2005年國內進口燃料油數量雖大幅下降,但燃料油的生產量卻與2004年大體相同。 表1:國內燃料油相關數據/單位:萬噸 資料來源:中國海關,上海中期 從上圖數據比較可見,2004年我國燃料油進口量達到十五年來新高,而2005年卻出現明顯下降,在三個季度過后,進口量僅比2004年一半略多。這實質上和2005年我國燃料油市場各品種利潤有著明顯關系。在過去若干年中,隨著我國能源的緊缺,用于發電的180#燃料油非常受歡迎,我國進口的也主要以這個品種為主。這種進口量逐年增大的趨勢在2004年達到頂峰。然而,受制于我國電價體制的問題,盡管作為原材料的燃料油價格日益上漲,電價卻變化甚微,即便加上政府各項補貼,發電廠也虧損累累。這使得雖然能源繼續緊缺,但很多電廠,尤其是廣東省以燃料油為主的電廠,卻不得不停機檢修,甚至電改煤,以降低成本。于是,主要依賴于進口的180#燃料油開始受到市場冷落。與此同時,由于我國非標柴油的利潤空間較大,大量的國內煉廠大量生產非標柴油,令原本已經屬于油渣的燃料油品質更低,國產250#燃料油的產量卻開始增加。另一方面,正如我們前面所述,進口燃料油價格高昂,迫使不少企業開始尋找替代品,品質雖低,但價格同樣偏低的250#燃料油在2005年受到市場的歡迎。由此造成了雖然2005年國內進口燃料油數量雖大幅下降,但燃料油的生產量卻與2004年大體相同。 消費的疲弱雖然影響到180#燃料油的供應量,但由于該品種主要以進口為主,進口價格的高昂使得其價格始終居高不下,而在上海期交所上市的燃料油一方面和國內現貨交易量最集中的黃埔地區有運費的差異,另一方面也由于該品種在消費領域受到冷落,使得兩市價差一直存在。由此反倒使得上海燃料油期貨價格經常表現出易漲難跌的特性,尤其在臨近交割的月份,上海燃料油期貨的補漲行情通常十分明顯。 三、成品油定價體制改革進程加快,燃料油后市影響因素進一步增多 在前面論述的基礎上,我們不得不提到日益加快的國內成品油定價體制改革進程加快的問題。盡管政府官方人士明確表示,成品油定價體制改革不可能一蹴而就,更不可能一步就改成完全市場化,但是改革進程加快卻是鐵板釘釘的事情。根據WTO的規定,今年年底我國將開放成品油零售市場,明年年底我國將開放成品油批發市場。作為石油制品上下產業鏈中密不可分的一部分,成品油定價體制的改革必定會影響到國內煉廠的行為,并最終影響到燃料油市場。雖然這種影響我們很難在目前去量化,去定性,但有一點是可以肯定的,今后國內燃料油市場的影響因素將進一步增多,并將對當前的市場格局產生重大作用,最終將影響到其價格走勢。 四、交割價逐月上漲,交割量差異較大 談到一個期貨品種的表現,交割也是一個不得不提及的話題,尤其對于作為液體交割的油品而言,交割更是受到投資者極大的關注。從上海燃料油期貨上市至今的九個合約交割情況來看,交割價逐月上漲是顯而易見的,而交割量的差異變化卻相當大。從最低的300噸(FU0508)到最高的74100噸(FU0503),我們 圖11:上海燃料油期貨上市以來交割情況 資料來源: SHFE網站 發現交割量最小的一段時期集中在2005年5月-8月期間。此間,國內、外油品價格繼續上漲,投資者似乎對此存在猶豫心理,加之今年夏季我國并未迎來燃料油的消費高峰,所以此間的期貨交易相對低迷。而在之前的三個月,在首個月份FU0501成功交割后,投資者利用期貨市場套期保值的信心增加,所以交割量大幅提高。而在2005年第三季度,隨著上海燃料油期貨價格大幅上揚,充分利用期貨市場進行套期保值更是深入人心,大量企業開始關注此市場,并成功進行套保。值得欣慰的是,至今燃料油價格尚未出現明顯的交割糾紛,這為該品種后市的進一步活躍,更多地為國內企業套期保值服務打下了良好基礎。 第三部分 后市展望 綜上所述,在即將到來的2006年,高油價時代仍將繼續伴隨著我們的生活,無論是原油價格,還是燃料油價格,我們都很難再回到之前的低價區域,這也是市場的共識。問題在于,如何去判斷高、低油價的區別正困擾著每一位投資者的神經。當原油價格從60美元一路上漲至70美元的時候,很多機構開始看高80美元一線,結果未能得逞。而當原油價格自70美元一路回落至55美元附近時,又開始有機構看低至40美元一線。我們的觀點是,由于當前的油品市場已經脫離了原先單一的市場格局而變得日益復雜,2006年的國際油市場同樣面臨著眾多不確定因素,上述的任何一個價格都有可能會出現。對于理性的投資者而言,盲目去測底或測頂都不可取,我們需要關注的市場主因的變化。今年影響市場的主因,明年是否依然有效,是否會有新的因素出現?一旦掌握了這些,將有助于我們更好地判斷油價的走勢。 同樣,對于國內燃料油市場而言,2006年同樣將是多事之秋。除了關注國際油市的變化外,我們還密切關注前述的國內成品油定價體系的變化,因為我們堅信這將給當前的國內市油制品市場帶來前所未有的變化,最終將不可避免的波及至燃料油市場。 不管怎么說,低油價時代確實已經一去不復返,盡管我們認同調整隨時存在,幅度也有深有淺,但油價在未來持續維持高位是不容懷疑的。因此,一旦市場出現任何一次過低的價格,我們都將視其為最佳買入時機。 上海中期 林慧 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 分類搜索,賺錢快又易 |

| 兒童EQ教育最新資訊! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|