|

相關產品及下游消費:

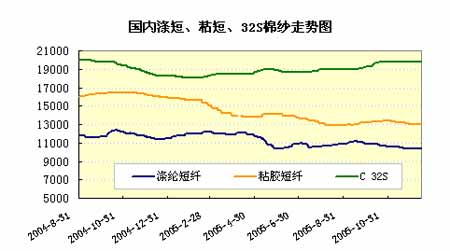

國內滌短、粘短32S棉紗走勢圖

點擊此處查看全部財經新聞圖片

后市看法

本周國內棉花市場出現一多一空兩個消息,利多的是明年取消紡織品出口稅,利空的是中國棉花網了解到100萬噸進口棉配額將在年底增發。可以說,這兩個消息都是早有預期的,中國逐步降低關稅是加入WTO以后的承諾,而且部分紡織品出口已經被迫采取了配額的方式,這其實已經是另一種關稅,因此,從減輕紡企出口負擔,增強競爭力來說,這個利好也是預期中的必然。再看那個利空消息,進口棉配額增發,各大機構的分析報告中都提到05/06年中國棉花預期消費將遠大于產量,靠什么來彌補,自然是得進口棉花。就算是短期的影響,先前市場也多次有所反應。本次配額發放的辦法,基準價10746,滑準稅5%起,這樣港口提價在13000元/噸附近,加上配額成本,其利空作用還是比較有限的。從本周的市場反映來看也是如此,周三小幅上揚突破壓力,而周四、周五小幅回落波幅都在1%左右。

農產品季節性波動規律來看,NYBOT棉花市場對美國棉花豐收的利空已基本消化,上周市場對于利空的USDA月報反應不強也說明這個問題。那么隨著2006新年臨近,市場關注的焦點將逐漸轉化為棉花需求和2006年的種植面積。近期在香港召開的世界貿易組織財長會議上,非洲國家再次指責以美國為首的發達國家農業補貼極大傷害了貧窮國家的棉農利益。筆者從電視新聞中看到,喀麥隆的代表是言辭激烈,并以前段時間巴黎市郊騷亂為說法,大量閑置的非洲勞動力將涌向歐洲,將造成更大的社會矛盾。筆者計算了一下,美國去年對棉花生產補貼32億美元、出口補貼16億美元,結合其棉花產量和出口量計算來,美國將其出口的棉花壓低了至少1100元/噸。這的優勢足以向需求國傾銷其棉花,想想目前國內的棉價受到進口棉壓制同樣有這個原因。從長遠來看,如果美國能逐步取消該項補貼,國際棉價重心自會提高。但筆者覺得這需要漫長的過程或是非洲兄弟的良好愿望。在本次香港會議上,歐洲和美國的貿易代表都先后表示,取消補貼可以,但要發展中國家繼續開放其市場。意思很明白,如果不傾銷棉花、大豆等農產品,那就傾銷其他商品。現在多數商品貿易的定價權仍在歐美發達國家手中,上升到政治高度,其決不會輕易讓步。換句話說,棉花都讓非洲種了,美國棉農都去干什么?最后吃苦受窮恐怕還是發展中國家。美國部分削減其農業補貼是可以預期的,究竟有多少能反映在棉花價格影響上,提醒大家密切關注明年美國棉花播種面積變化。

根據國家棉花市場監測系統調查,國內新棉交收進度已經達到88.14%,其中較為緩慢的是山東和河南兩省。國內棉花資源的九成已集中在棉廠和貿易商手中,后續棉價變化則要看進口棉和國產棉的競爭情況。就目前國內期貨、現貨、收購普遍盤整的走勢來看,進口棉與國內棉的價差仍是影響紡織企業需求選擇的重要因素,況且目前年底資金面也相對緊張,這種僵持至少要延續新年。企業的棉花庫存一直偏低,補庫是早晚的事。如果美棉能有大幅反彈,進口棉的優勢也許就不那么明顯,而NYBOT的基金本周少量減空并無明顯看多意向。個人覺得,美棉下跌空間非常有限,而上漲需要新題材的刺激。

綜合以上,紡織企業買需不明顯是國內期現僵持的主要原因。NYBOT角度,美棉豐收的利空基本出盡,下跌概率偏小。自九月以來,個人一直都持偏空的策略,主要原因是這段時期是農產品大量上市的季節,而全球產量是歷史第二高產。現在,筆者覺得目前這種利空(尤其在美國市場)將接近尾聲,后市將進入到關注需求消費和炒作播種面積的周期。這并不意味著筆者立即建議買多,國內棉花由于進口棉沖擊,仍將維持弱市,不排除有回落,而價格能否啟動的信號在于真正企業需求的恢復。結合上周分析的國內棉紡景氣度下降,對大級別的上漲個人仍保持謹慎。未來幾周,內外棉價表現將可能有所差異(外強內弱),趨勢上忽略報告開頭兩個消息的影響,價格正處周期過渡階段之中,暫時保持觀望,等待前面分析中需關注因素的變化。技術上,筆者前期關注的高點連線在周三曾被打破,但并未站穩,后市鄭棉仍將繼續調整。

北方期貨 王亮亮

[上一頁] [1] [2]

|