ÓńĆ×ĘŚr_øßÉĻqæÕégæsÕ ¶Ģ¾»ŲÕ{ŻĖłėyĆā |

|---|

| http://whmsebhyy.com 2005Äź12ŌĀ14ČÕ 08:16 ÖŠ“óĘŚŲ |

|

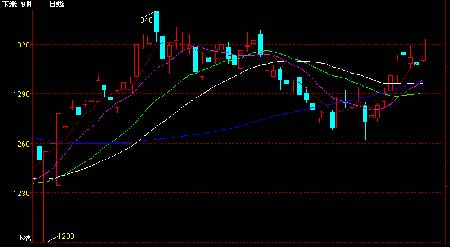

””””Ņ». ŠŠĒé»Ųī£ŗ ””””C609 ŗĻ¼sČÕ K ¾×߯ ”””” ””””CBOT ÓńĆ×±¾ÖܵĶĪ»±PÕū.Ö÷Į¦ 3 ŌĀŗĻ¼sŹÜ»ł½š¼¼ŠgŠŌŁI±PĶĘÓÖÜŅ»×īøß_ÖĮĆæĘŃŹ½ 208.2 ĆĄ·Ö£¬²»ß^ŗóĄ^ŁI±PµÄȱ·¦ĮīĘŚrŌŁ¶Č»ŲĀ䔣D±ķļ@Ź¾ 200 ĆĄ·Ö/ĘŃŹ½ ŅŌÉĻén Ö§ĪĪ»”£ ””””DCE ÓńĆ×ßBĄmµŚČżÖÜÕ¹é_·“”£ųČ»ł±¾ĆęŻ^Ē°ĘŚÓŠĖłøÄÉĘ£¬ÖĀŹ¹öȶąī^ÖĆ¼¼ŠgÖø Ė³¬ŁIÓŚ²»ī£¬Ņ“ĪĢ§ÉżĘŚr”£C609 ŗĻ¼s³É½»·ÅĮ棬³Ö}ßfŌö£¬ĘŚrŌŁ“ĪĢōš½üÉŌĀøß Ī» 1340 ŌŖ/”£ ””””¶ž. Ó°ķŅņĖŲ·ÖĪö£ŗ ””””1.¬FŲŹŠö ß^Č„Ņ»ÖÜĄļ£¬ĪŅųÓńĆ׬FŲŹŠö³Ź¬F³öĘó··“µÄ×߯”£É½|ĒąuµŲ ^ŠĀÓńĆ×ßMSr1180 ŌŖ/£¬Ż^øßŹÕŁr 1210 ŌŖ/-1220 ŌŖ/£¬Ż^ÉĻÖÜÄ©røńĆæÉĻqĮĖ 10 ŌŖ”£ÉĻŗ£ ¶žµČŠĀÓńĆ×µ½Õ¾r 1260ŌŖ/×óÓŅ£¬Ņ»µČŠĀÓńĆ×µ½Õ¾r 1280 ŌŖ/£¬ĆæÉĻPĮĖ 10 ŌŖ×óÓŅ”£VĪ÷ÄĻŗÓ±±ŠĀÓńĆ×Õ¾Å_r 1340 ŌŖ/-1350 ŌŖ/£¬ĆæÉĻPĮĖ 10-20 ŌŖ£¬Ė®·Öŗ¬Įæ¾łŌŚ 15%ŅŌČ”£ ””””2.ļĮĻŠŠI ””””“󶹵ļĮĻĘóI²ÉČ”ĻūŗÄÓńĆ×ģ“ę»ņß Łß ÓĆ·½Ź½”£ÓČĘäÄĻ·½ļĘóÓńĆ×ģ“ęĮæĆ÷ļ@Ę«µĶ”£Čē£ŗÄæĒ°ŗžÄĻéLɳ”¢VĪ÷ÄĻ”¢½Ī÷ÄĻ²żŗĶÕć½²ØµČµŲ£¬ļĮĻĘóIÓńĆ×ģ“ęĮæŅ»°ć¼sŌŚ 15-20 Ģģ”£ŗóĘŚėSÖų½ńÄź“ŗß\¹¤×÷ µÄé_Ź¼£¬ųČ½»ĶØß\Ż¢Ś ÓŚ¾o īB£¬ß@ÓļĘó¹Ē°ÓńĆ×äŲŅ»°ć¼sŌŚ12 ŌĀÖŠŃ®Ē° źĄmÕ¹é_£¬é“ĖŗóŹŠļĘóŗÜæÉÄÜ¢ßm®¼Ó“óÓńĆ×²ÉŁĮ¦¶Č”£ ””””3. šBÖ³I ””””ÄæĒ°ųȵ°ėušBÖ³¶ąµµŲ ^±£±¾£¬ŗÓÄĻµČµŲµ°ėuĆērøńÉżÖĮ 2.0-2.2 ŌŖ/Ö»£¬Ćæ Ö»»ŲÉżĮĖ 0.4ŌŖ£¬ŗÓÄĻ”¢ŗÓ±±Ņ»Š©µŲ ^ÓŠÉŁĮæŃaŚ¬FĻ󔣲æ·ÖµŲ ^Ć«ŲirøńĻą¦Ē°ĘŚ ÓŠĖł»ŲÉż£¬Ģp īrĆ÷ļ@ŗĆŽD£¬ėmČ»āŲ²»ą½µµĶ£¬ÄæĒ°Ł¼¾¹ŠŌšBŲiŃaŚµ¼¾£¬µ«ÓÉÓŚ®Ē°ųČŲiµÄ“ęŚĮæŻ^øߣ¬“ó²æµŲ ^ŲiļĮĻäNŹŪŅŃÖ¹½µŚ ·£¬½Ī÷”¢ß|ŗĶÕć½ µČµŲßÓŠ»ŲÉżŪEĻó£»ß@¢ÓŠĄūÓŚųČÓńĆ×ĻūŁMŠčĒóČõŻµÄŗĆŽD”£ ””””4.Éī¼Ó¹¤ŠŠI ””””ɽ|µŲ ^ÕżÓÉÓńĆ×Ö÷®a ^ĻņÖ÷äN ^ŽD×£¬²¢ĒŅŹĒß^Č„ĖÄÄźÖŠ¹©½oȱæŚU“ó×īæģ µÄŹ” ^”£ß@Ņ»ĢŲÕ÷ÕżŹ¹ĘäÖšuČ”“śV|µÄrøńļLĻņĖµŲĪ»”£¹©½oČ±æŚµÄU“ó£¬Ö÷ŅŖ¾ÓŚ®µŲøßø½¼ÓÖµµÄÓńĆ×Éī¼Ó¹¤ĘóI¼Ó¹¤ÄÜĮ¦U“ó”£øłžyĖć£¬ŌŚ 1999/2000 Äź¶Čr£¬ ɽ|Ź”®ÄźÓńĆ×®aĮæ³żĮĖM×ć±¾Ź”ĻūŁMĶā£¬ßÓŠ³¬ß^ 90ČfµÄŹ£ÓąĮ攣µ«ŹĒµ½ 2000£Æ2001 Äź¶Čr£¬ŅŃ½³ö¬FĮĖ¼s 63 ČfµÄ¹©½oČ±æŚ”£īAÓµ½ 2003/2004 Äź¶Čr£¬ß@Ņ» Č±æŚ¢ßMŅ»²½Uµ½ 286 Čf£¬µ½2004/2005 Äź¶Čr³¬ß^ 448 Čf”£®µŲÓńĆ×Éī¼Ó¹¤ ĘóI¼Ó¹¤ÄÜĮ¦µÄæģĖŁUæÉŅŌÄŅŌĻĀµÄµžów¬F³öķ”£ŌŚ2003/2004 Äź¶Čr£¬®µŲÓĆÓŚµķ·Ū¼Ó¹¤µÄÓńĆ×ÓĆĮæ¼sé 335 Čf£¬Õ¼®ÄźČ«ųÓĆĮæµÄ 37%£¬¾Ę¾«Éī¼Ó¹¤ÓńĆ×ÓĆĮæ ¼sé 175 Čf£¬Õ¼®ÄźČ«ųÓĆĮæµÄ 26%”£ ””””ĘäĖūŹ”ŹŠÓńĆ×Éī¼Ó¹¤ŠŠIŅ²Ķ¬rŌŚæģĖŁ°lÕ¹”£ŅŌŅ»Č¼ĮĻŅŅ“¼éĄż£¬ÓÉÓŚ®aÄܵIJ» Ķ¬£¬ÓńĆ×¾Ę¾«ĘóI½Ø³ÉĶ¶®aŠčŅŖrégé 1-3 Äź£¬Ä 2002 Äźé_Ź¼£¬ĪŅų¾Ķé_Ź¼¼Ó“ó¦Č¼ ĮĻ¾Ę¾«µÄÅśŗĶ½ØŌOĮ¦¶Č£¬½ńĆ÷ÉÄźŖŌŹĒ“óĮæĘóIĶ¶ČėÉś®aµÄrég£¬ß@Š©ĘóIµÄ²É ŁÄÜĮ¦ŅŌ¼°ŠčĒóĮ涼²»ČŻŗöŅ”£ ””””5.³öæŚ ””””ž³öæŚIČČĖŹæĶøĀ¶£¬±±¾©·½ĆęŅŃ½°l·ÅĮĖ 400 ČfĆ÷Äź 2 ŌĀµ×Ē°³öæŚµÄÓńĆ׳öæŚÅäī~£¬ŅŌŅÖÖĘŅņĒŻĮ÷øŠ±¬°l¶ųŹ¹ųČrøńĻĀ»¬µÄŚ Ż”£¶ųĒŅÖŠųÕžø®ŗĶ®µŲÕžø® ¢žŅ»Ęšéß\ŻŗĶ¦“ęß@Š©³öæŚÓńĆ×Ģį¹© 140 ŌŖ/µÄŃaÖś”£ ””””ĆĄųŽrI²æÄæĒ°īAĘŚ 2005/06 Äź¶ČÖŠųÓńĆ׳öæŚĮæé 300 Čf£¬²»×ćÉĻÄź¶Č³öæŚ Įæ 759 ČfµÄŅ»°ė”£ ””””²»ß^æ¼]µ½®Ē°ÓńĆ׳öæŚµÄ²½·„Ć÷ļ@³¬ß^ĮĖß_µ½ß@Ņ»ÄæĖĖłŠčµÄ Ė®Ę½£¬µĀĮÖ¹«Ė¾īAy 2005/06 Äź¶ČµÄÓńĆ׳öæŚŗÜæÉÄÜß_µ½ 500 µ½ 600ČfµÄĖ®Ę½”£ ŗ£źPµžļ@Ź¾£¬ÖŠųŌŚ 10 ŌĀ·Ż³öæŚĮĖ 400,797 ÓńĆ×£¬Ź¹µĆ½ńÄźĒ°Ź®ŌĀµÄ³öæŚæ Įæß_ 755 Čf£¬Äź±Č¼¤Ōö 291.1%”£ ””””6.USDA óøę ””””12 ŌĀ 8 ČÕĆĄųŽrI²æ¹«²¼ĮĖ½ŲÖĮ 12 ŌĀ 1 ČÕµÄŅ»ÖܹČĪļ³öæŚäNŹŪóøę£¬óøęļ@Ź¾2005/06 ŹŠöÄź¶ČÓńĆ×®ÖÜōäNŹŪ 694,300 £¬±ČĒ°Ņ»ÖÜŌö¼Ó 14%£¬µ«±ČĒ°ĖÄÖܾłÖµpÉŁ31%”£ ””””±¾ÖÜĪå USDA ߢ°l²¼ 12 ŌĀ·Ż¹©ŠčŌĀ󣬷ÖĪöÕJéß@·Żóøę²»žÕ{ÕūĆĄųÓńĆ×ĘŚÄ© ģ“굞”£13 Ī»·ÖĪöĖūĘ½¾łīAÓ 2005/06Äź¶ČÓńĆ×ĘŚÄ©ģ“ęé 23.39 |ĘŃŹ½¶ś£¬±Č 11 ŌĀ·ŻĆĄųŽrI²æµÄīAyøß³ö 2000 ČfĘŃŹ½¶ś”£ ””””7.ĘäĖū ÅR½üÄźźP£¬ÓŠźPćyŠŠ°l·ÅŽrōµÄŁJæīŁY½šŅѵ½ĮĖ»Ų»\µÄrŗņ£¬Ņ»Š©Žrōé¼°rߣJ£¬½üĘŚ¢³öŹŪ²æ·ÖÓńĆ×»I“ėŁY½š”£ ””””Čż.ŗóŹŠÕ¹Ķū£ŗ ””””CBOT ÓńĆ× 3 ŌĀŗĻ¼sČÕ K ¾×߯ ”””” ””””ĆĄ±PæówČŌȻʫæյĻł±¾ĆęĮī¶ąµĶ¶ŁYÕߦӌŹĒ·ńĄ^Ąm×·¶ąÓ×÷ÓŠĖłī].²» ß^£¬Ź„ÕQ¹¼ŁĘŚµÄČÕŅęÅR½üŅŌ¼°ĘäĖūŽr®aĘ·ĘŚŲµÄ×ßŅą¢éŗóŹŠĘŚrĘš·»ŲĢį¹©Ņ»¶ØĄķÓÉ.ÖÜĪåĶķégĆĄųŽrI²æߢ¹«²¼ÖŲŅŖµÄŌĀ¶Č¹©Ščóøę”£žµĄĖ¹µÄÕ{²é½Y¹ū ļ@Ź¾£¬·ÖĪöĘ½¾łīAyĆĄųÓńĆ×½YŽDģ“ęé 23.39 |ĘŃŹ½¶ś£¬ĀŌøßÓŚ 11 ŌĀ·ŻóøęµÄ23.19 |ĘŃŹ½¶śĖ®Ę½”£¶ĢʌȵĶĪ»±PÕū×߯ĮĻėyøÄÓ^”£ ””””ųČŹŠö½ß^ßBČÕÉĻqŗ󣬼¼ŠgD±ķļ@Ź¾ŹŠöŅŃŚ ³¬ŁI.ĘŚr¶ĢĘŚ»ŲĀäļLėUŌö ¼Ó.»ł±¾ĆęÉĻ£¬ĄäæÕāÓ°ķ|±±µŲ ^ĮīÓńĆ×ĆĮ£ĖŁ¶Č¼Óæģ£»ėSÖųߣJĘŚµÄÅR½ü£¬Žr””””ōäNŹŪÓūĶūČÕŹ¢.ŠĀŲÉĻŹŠŌö¶ąoŅɦ¬Fr¾ßÓŠ“ņŗ×÷ÓĆ£¬ĒŅųČĒŻĮ÷øŠ²”¶¾ŌŚ¶¬¼¾””””ŗ®ĄäāŲĻĀøüėyæŲÖĘ”£²»ß^£¬ųÓŠ¼ZŹ³ĘóIŹÕ¦ŁY½šŅŃ½»ł±¾µ½Ī»£¬ŹÕŁ·eOŠŌŌö £¬¼ÓÖ®Éī¼Ó¹¤ĘóI²ÉŁ»īÜS£¬¬FŲrøńČŌÓŠĶū×ßŌ.ĮķÓŠ÷ŃŌÕžø®¢Ģį¹©øü¶ąµÄŲ””””ÕžÖ§³ÖŅŌ“ŁßMÓńĆ׳öæŚ£¬ŅŌÉĻŅņĖŲ¾ł¦ĘŚrŠĪ³ÉĄū¶ąÖ§Ī”£ ””””¾CÉĻĖłŹö£¬ĪŅ±£³ÖéL¾æ“¶ąµÄÓ^üc²»×.¦ÓŚÖ÷Į¦ C609 ŗĻ¼sķÕf£¬½üĘŚßB·¬ _øßŗó£¬ÉĻqæÕégæsÕ£¬¶Ģ¾»ŲÕ{ŻĖłėyĆā.Ö§ĪĪ» 1260 ŌŖ/£¬×čĮ¦Ī»1340 ŌŖ/ ”£ |

| ŠĀĄĖŹ×ķ > Ų½ævM > ĘŚŲŃŠ¾æóøę > ÕżĪÄ |

|

| į üc £ ī} | ||||

| ||||

| Ęó I ·ž Õ |

| ¹Éʱ£ŗ½ńČÕŗŚńR |

| 12ŌĀ“óŗŚńRĆāŁMĖĶ£”£” |

| Ķ¶ŁY3ČfŌŖÄźĄū100Čf£” |

| ĆĄų±£¼Ń½ĢÄśŁ°ŁČf£” |

| ŗĶÆEQ½ĢÓż×īŠĀŁYÓ£” |

| é_ÄŠŹæĘ·ÅĘĆūµźŁÆĮĖ |

| ĆūĘ··žļ Ņ»ÕŪ¹©Ų |

| ÄI²””¢Äņ¶¾°YŌõĆ“Žk£æ |

| ĢŲÉ«ÖĪŹ§ĆßŅÖÓō¾«Éń²” |

| č¤ēģĆĄČŻ¾ć·²æĢ«ŁåX |

| øßŃŖŗÖĪÆÉĻµÄļwÜS£” |

| é_æ§·ČµźŁĮĖ×°ŁČf |

| Õü¾ČÄŠČĖ£¬ßÄć½”æµ£” |

| ·ØųĆĄČŻ ĄĖĀžŁåX£” |

| Å®ČĖ±©ø»ŗĆķÄ棔 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ŠĀĄĖ¾WŲ½ævM¾WÓŃŅāŅĮōŃŌ°å ėŌ£ŗ010-82628888-5174””””””gÓÅśŌuÖøÕż ŠĀĄĖŗ½é | About Sina | Vøę·žÕ | ĀĻµĪŅ | ÕŠĘøŠÅĻ¢ | ¾WÕ¾ĀÉ | SINA English | žT×¢Ō | ®aĘ·“šŅÉ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|