需求恢復現價持續反彈 探尋玉米新一輪的上漲 |

|---|

| http://whmsebhyy.com 2005年12月13日 00:51 北京中期 |

|

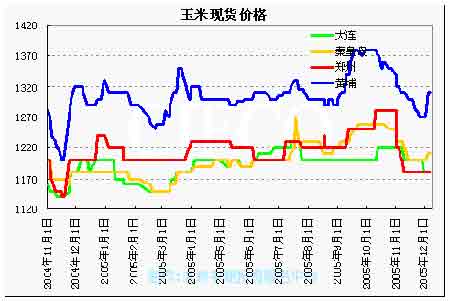

一、行情回顧 本周CBOT玉米在出口清淡的壓力下展開大幅反彈。雖然美國農業部發布了利空的月度報告,但是因為市場對由出口減少而導致的庫存增長已有心理準備,所以空頭回補、現貨堅挺以及商業點價因素就得以充分發揮對市場的利多作用。本周CFTC公布的基金持倉情況顯示基金看空立場仍然堅定,凈空持倉數量雖較上周略為減少,但依然達到31911手的可觀數量。 本周大連商品交易所玉米合約延續漲勢,成交活躍,反映出投資者對后市抱有良好的預期。 現貨方面,關內玉米已止跌企穩,價格在弱市中有所反彈。而主要銷區山東、四川以及廣東價格漲幅明顯,前者是由于深加工企業收購穩定和飼用需求有所恢復從而帶動價格上漲,后者價格上漲的原因則是由于庫存持續下降和運輸緊張。 二、基本因素分析 12月9日美國農業部公布了12月的世界農業供需報告。和上月相比,USDA對中國數據的預期有所變化:美國農業部調高2005/2006年度玉米產量至1.3億噸;出口數量由300萬噸調高至600萬噸;期末庫存數量增加了100萬噸。 由于種植面積的增加,今年玉米產量維持在高位。但由于以下原因,高產量數據的發布對市場并未造成利空影響。首先,國內需求快速增長。禽流感的陰影在逐漸淡去,市場采購趨于活躍。國內一些地區禽類和生豬類價格有所回升,養殖戶開始有計劃的補欄。由于養殖時間較短,飼用需求開始快速恢復。以豬肉產量占全國12%的養殖大省四川為例,該地區現貨價格回暖也是國內玉米飼用需求回暖的反映。美國農業部仍然維持了前期對中國飼用需求1億噸的預計,這也是對中國巨大的肉類消費市場信心的表現。盡管我們比以往更多的消費肉類產品,國人的人均肉類消費量仍遠遠低于歐美國家,也就意味著我們的肉類消費市場仍大有潛力,只要存在需求,禽流感之類的疫情并不能對飼料行業真正造成災難性的打擊。另一方面,玉米深加工廣闊的產業鏈為工業用需求的增長奠定了良好的基礎。這也是與相關品種大豆,豆粕相比,在禽流感肆虐的時間里玉米表現出良好抗跌性的重要原因。近年來玉米工業需求的增長速度遠大于飼料消費的增長,USDA預測玉米國內消費總量將達到1.34億噸。 還有一個因素將提升需求量:石油。隨著原油價格向歷史高位挺進,國家發改委已明確表示:逐步擴大和推廣使用燃料乙醇是一項無悔的政策。可以預想,將會有更多的玉米用到汽車油箱里去。除了酒精行業以外,淀粉價格持續居高不下拉動了淀粉企業旺盛的需求。 其次,我國出口量激增。在意識到禽流感將影響到國內需求時,政府開始有計劃的放寬出口限制,德潤林的統計顯示在2005年10月和11月份,我國玉米出口銷售總量已經達到120萬噸或者更高的水平,遠超過去年同期。我國玉米出口在東南亞具有明顯的價格優勢,由此還導致了美國玉米出口數量大幅下滑。而近期市場消息稱發改委即將公布400萬噸的玉米出口配額,并提供更有力的財政支持,包括更高的出口退稅以及運輸補貼。 第三,農民的市場意識正在逐漸增強。售糧方式有所改變,由過去的集中出售向現在的根據市場價格變化情況分批銷售轉變。今年較高的種植成本使得很難形成玉米集中大量上市的局面。因此即使今年產量較高,也不會對市場造成明顯的壓力。 今年暖冬天氣導致玉米脫粒工作推遲。玉米上市時間與冬季客運高峰發生沖突。目前東北一些地區為了降低禽流感疫情通過公路傳播的幾率,嚴格運輸車輛的出省管理制度,客觀上造成了東北地區各省間通過汽運方式運輸玉米數量的大幅減少。把更多的運輸壓力推向鐵路使得本就緊張的鐵路運力雪上加霜。運費上漲也會使銷區的到貨成本增加,這都為玉米后市價格的增加奠定了基礎。 過去的時間里,玉米消費總量一直在穩定的增長,實際上,需求差不多追上了供應,我國玉米庫存數量也下降了27.17%。值得注意的是,我國今年的高產量是靠種植面積大幅增加,以后種植面積能否保持目前水平值得商榷。但是即使保持高水平的種植面積,種植技術的限制也使得玉米產量短期內很難有突破。 過去的歷史告訴我們,最近的價格高點是由于銷區的供需紊亂。現在來看,需求持續增長,銷區庫存下降到低點以及產區糧食運輸緊張。新一輪上漲需要具備的典型要素已經到場。 三、技術分析與后市展望 從指數圖上來分析,連玉米已成功突破壓力線的壓制,運行于上行通道之中。605合約本周遭遇百分比線50%位置1269的重要壓力位,1258-1270區間很有可能有所反復,但是期價仍將運行在趨勢線的上方。過去的一周里只出現了1根陰線,表明市場看多欲望強烈。目前來看,看多的基調基本不變。 【附圖】 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 中國中期專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 美國保佳教您賺百萬! |

| 兒童EQ教育最新資訊! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|