經(jīng)濟評論:美國勞動生產(chǎn)率增長速度意外反彈 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年12月13日 00:29 西南期貨 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

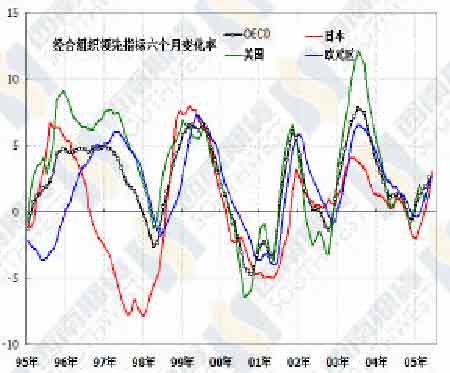

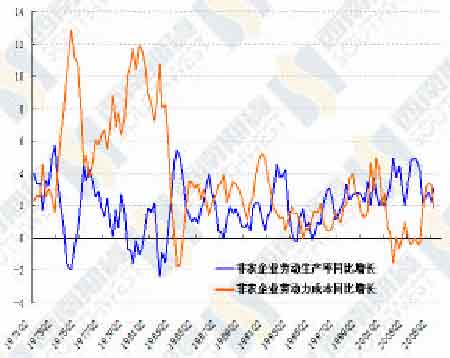

一、 經(jīng)濟述評 共和黨的吉姆•薩克斯頓(Jim Saxton)——國會聯(lián)合經(jīng)濟委員會的主席——寫信問格 林斯潘:聯(lián)儲怎么知道什么樣的利率是中性利率,利率達到中性后聯(lián)儲怎么辦?格林斯潘回信說,所謂中性理論水平,也就是個理論框架而已,但要把這個框架運用到實際操作中卻困難不小,而且不同的計算方法、定義方式和經(jīng)濟現(xiàn)狀都會導致不同的中性利率水 平,因此“根本不可能確定地知道何時達到了中性利率水平…… 通貨膨脹率過高或過低 時,以實現(xiàn)中性水平的聯(lián)邦基金利率為目標也并不恰當…… ”。格林斯潘還告訴吉姆,聯(lián)儲公開市場委員會每次開會都要重新評估經(jīng)濟形勢,據(jù)以確定貨幣政策走向。 格林斯潘也不是耍滑頭,所謂中性利率水平、中性貨幣政策確實只能是當作一個理 想,誰也不能確切地說出什么才是中性,頂多只能依據(jù)當時當?shù)氐那闆r確定一個區(qū)間而 已。所以,現(xiàn)在硬要猜具體是 4.25%還是 5%是中性利率水平的意義不是很大,關鍵是格林斯潘講的“依據(jù)經(jīng)濟形勢判斷貨幣政策走向”。 本周聯(lián)儲就要開會,再次升息 25 個基點基本上沒有什么問題,難以確定的是聯(lián)儲會 后公告的語氣。自從聯(lián)儲十一月會議記錄發(fā)布后,市場就在猜測聯(lián)儲是否會改變對通貨 膨脹形勢的看法,聯(lián)儲會什么時候改變會后公告的用詞 。對于十一月的會議記錄,我們 在十一月底的周報中分析過: 第一,聯(lián)儲對當前經(jīng)濟形勢和通貨膨脹形勢的評價沒有改變。聯(lián)儲認為現(xiàn)在經(jīng)濟形勢不錯,颶風的影響是暫時的;物價漲幅雖然因為能源價格上漲而大幅升高,但核心物價漲幅比較平穩(wěn)。這些觀點在以前的會后記錄和各種談話中都表達過,沒有太大改變。 其次,聯(lián)儲所謂“要警惕緊縮過程有走過頭的風險”,更精確的理解是:在經(jīng)過十二次連續(xù)升息后,美國的利率已經(jīng)接近中性貨幣政策領域,因此今后貨幣政策的動向應當更加依賴將來的經(jīng)濟數(shù)據(jù)而定,也就是看經(jīng)濟發(fā)展形勢靈活確定貨幣政策。此前的貨幣政策基調是:在經(jīng)濟形勢已經(jīng)較好的情況下,把寬松的貨幣政策向著中性貨幣政策靠攏。 第三,既然貨幣政策接近中性區(qū)域,那么此前會后公告中一直用來形容貨幣政策的詞語——“寬松的(accommoditive)”就可以改掉了;既然此后的貨幣政策將更依賴將來的經(jīng)濟數(shù)據(jù)相機而動,那么“逐步有序(measured)”地回歸中性貨幣政策的提法就不合時宜了。 既然貨幣政策要更加依賴經(jīng)濟數(shù)據(jù)相機而定,那么近期發(fā)布的經(jīng)濟數(shù)據(jù)是否足以改 變聯(lián)儲對經(jīng)濟形勢和通貨膨脹壓力的看法才是關鍵問題。 近期發(fā)布的美國經(jīng)濟數(shù)據(jù)表明,美國經(jīng)濟依然良好,工業(yè)生產(chǎn)、資本投資、就業(yè)都 處于較高增長水平,雖然整體通貨膨脹水平繼續(xù)走高,但核心通貨膨脹還是處于2%以下的安全區(qū)域 。消費者信心指數(shù)繼續(xù)反彈,說明聯(lián)儲對颶風后消費者信心大幅度下落的持 續(xù)時效判斷沒有失誤。 從世界范圍看,經(jīng)濟形勢和上次開會時也沒有太大的改變。歐元區(qū)工業(yè) ,尤其是制造業(yè)依然擴張強勁,消費卻增長乏力。日本十月份的核心機械訂單出現(xiàn)大幅增長,說明 日本的投資、生產(chǎn)前景良好 。上周發(fā)布的十月份經(jīng)合組織領先指標繼續(xù)反彈,說明去年 年中以來遍及發(fā)達國家的經(jīng)濟增速減緩已經(jīng) 觸底回升 ,颶風和高油價都沒有對經(jīng)濟造成 太大的負面影響。 圖一、經(jīng)合組織領先指標六個月變化率 如果說要影響聯(lián)儲觀點,我們認為最有 可能的是上周發(fā)布的第三季度美國勞動生產(chǎn) 率和單位勞動成本數(shù)據(jù) 。第三季度勞動生產(chǎn) 率修正值出現(xiàn)意外發(fā)彈,環(huán)比增長 1.15%(折 合年率 4.7% ),同比增長 3.13% ;單位勞動 力成本環(huán)比下降 0.25% ,同比增速降低到1.8% 。 我們知道,短期內(nèi)勞動生產(chǎn)率和勞動力成本成反比 ,因為勞動生產(chǎn)率提高意味著企業(yè)可能雇傭更少的工人,相應勞動力需求降 低,勞動力成本降低,從而降低通貨膨脹壓力。從 2003 年年末期開始,美國的勞動生產(chǎn) 率增速便開始逐步降低,很大程度上聯(lián)儲也因此更加警惕通貨膨脹壓力的抬頭。一個季度的數(shù)據(jù)當然不能代表趨勢發(fā)生逆轉,但是至少可以說明,美國勞動生產(chǎn)率提高的潛力 不像想象地那么容易衰竭,從而勞動力成本(很大程度上意味著通貨膨脹)可能也未必 像想象地那樣快速提高。 如果事實確實如此,那么聯(lián)儲就沒有必要在近期加大加息力度,倒是更需要注意是否會 加息過頭,因為勞動生產(chǎn)率提高意味著產(chǎn)出缺 口依然存在,產(chǎn)出缺口存在意味著經(jīng)濟擴張能提高要素利用率,而不會過渡傳遞到價格上 去。在這種情況下,保持原有的小步加息步伐 似乎更為明智。 當然,這畢竟只是一個季度的數(shù)據(jù),聯(lián)儲 不大會根據(jù)單期數(shù)據(jù)倉卒作出判斷。我們預 計,本周聯(lián)儲會議會繼續(xù)加息 25 個基點,聯(lián)儲公告對經(jīng)濟增長和通貨膨脹的語氣用詞不 會有實質性變動。至于是否會放棄使用“寬松的(accommoditive)”和“逐步有序 的(measured)”兩個詞,我們覺得猜測的意義不大,因為聯(lián)儲會依據(jù)經(jīng)濟數(shù)據(jù)判斷經(jīng)濟形勢和貨幣政策的適宜性,這一點格林斯潘已經(jīng)說得很明白了,無論他們是否使用這兩個詞,近期的經(jīng)濟數(shù)據(jù)都不足以改變他們對經(jīng)濟的看法,從而也不會影響原有的貨幣政策步伐,既然貨幣政策依據(jù)經(jīng)濟數(shù)據(jù)相機而定, 就談不上什么貫徹逐步有序的既定計劃。 圖二、美國勞動生產(chǎn)率和勞動力成本 以研究宏觀經(jīng)濟為職業(yè)的人 ,有時候不得不猜一下,不管他覺得有意義沒有意義。 如果一定要猜,我們認為本周會后公告放棄“寬松的”這個詞的可能性更大。 二、上周經(jīng)濟指標明細

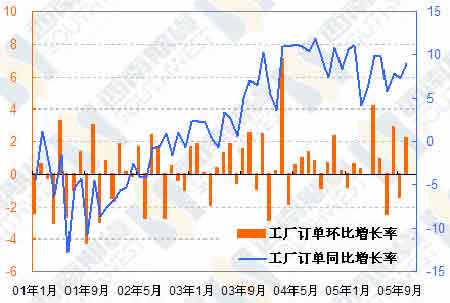

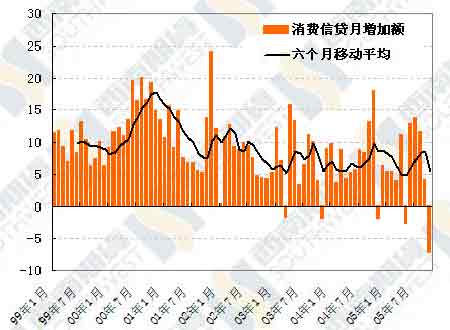

美國:十月份工廠訂單 美國十月份工廠訂單環(huán)比增長 2.2%,同比增長9%,增長率高于上期和市場預期。工廠訂單增長 幅度超過預期的主要原因是飛機訂單增加,如果 扣除交通行業(yè),十月份訂單環(huán)比增長 0.6%,同比 增長7.4%,雖然低于去年的高峰,但是依然處于 十分較高水平,可見美國制造業(yè)在接下去幾個月 里還會繼續(xù)擴張,企業(yè)對投資前景依然看好。 美國:十月份消費信貸 十月份美國消費信貸比上個月少 72 億美元,而 市場預期是增加 55 億美元。消費信貸下降主要發(fā) 生在非信用卡貸款類別,下降了 55.8 億美元,信用卡貸款下降了 16.3 億美元。九月份和十月份信 貸增長幅度遠不如前幾個月,原因包括颶風和高 油價對消費者信心的打擊、貸款利率上升、以及美國房地產(chǎn)市場降溫導致財富效應下降。前兩個 月原因當是暫時因素,需要警惕的是地產(chǎn)市場冷 卻后的消費下降,雖然目前美國經(jīng)濟增長良好,就是水平提升能支出消費水平處于較高增長水 平,但房地產(chǎn)市場的變化在多大程度上導致美國 消費增速下降仍然需要觀察。 |

| 新浪首頁 > 財經(jīng)縱橫 > 期貨研究報告 > 西南期貨專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 美國保佳教您賺百萬! |

| 兒童EQ教育最新資訊! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|