受到場內空頭回補 玉米期價近日再度出現回溫 |

|---|

| http://whmsebhyy.com 2005年12月07日 00:22 中大期貨 |

|

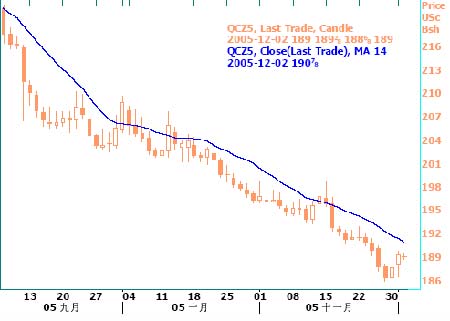

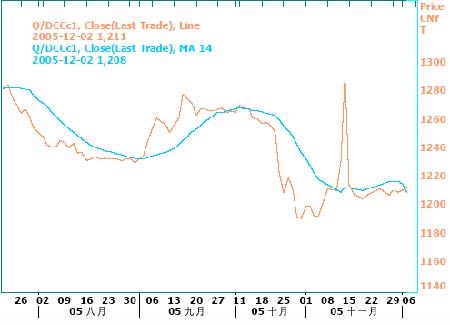

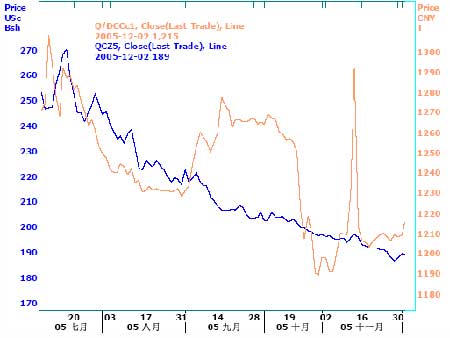

一.月度行情回顧 圖1.CBOT玉米新作12月合約周線走勢圖(單位:美分/蒲式耳) 國際 CBOT玉米本月持續盤整下行。主力12月合約盤中最低跌破1.86美元/蒲式爾,創四年新低。月中基金技術性超買曾一度調整期價回彈至 2.00美元/蒲附近,但基本面總體疲 弱令此輪漲勢如曇花一現,更多投資者看空后市迫使美盤在其后十余天內不得不再度測試1.80 美元/蒲支撐位。至月末,14 日 RSI 指標顯示市場超賣。空頭回補買盤再次推升期價。 圖 2. DCE玉米近月合約日線走勢圖 (單位:元/噸) 國內 受巨量供給和禽流感打擊飼料消費等基本面因素影響,DCE 玉米本月呼應美盤展開低 位盤整。以主力 C609 合約為例,月初最高沖至 1328元/噸,但供求結構利空打擊場內買 興,期價隨后回落,月末最低跌至 1262 元/噸。場內成交清淡,持倉萎縮,未能突破前期1260 元/噸~1350 元/噸波動區間。 二.影響因素分析: (1).供給面 1.生產成本 據悉,今年種子、化肥、農藥、農用柴油等生產資料價格比去年均有不同程度的上 漲,而且漲幅較大。據測算,種子比上年上漲 15%左右,化肥上漲25%左右,農膜為 20%左 右,農藥為 18%左右。生產資料價格的上漲,導致了生產成本增加,斤糧成本提高,使玉 米每畝總成本比上年增加 24.2元左右,斤糧成本為 0.37 元,比上年增加 0.022 元,增長6.3%。生產成本的提高,使農民心理接受價格相應提高。雖然在禽流感陰影的籠罩下,農民對后市的期望值依然較大,強烈的惜售心理使產區玉米收購價格居高不下。據悉,在吉 林省內的松原、白城地區,玉米收購價 0.42 元/斤(水分28%)的價位,農民依然持貨惜 售。 2.運費 亞洲船運商近期表示,由于空貨輪供應充足,加上禽流感可能損害飼糧需求前景,以 及美國對華出口步伐遲緩,可能導致年底之前國際運費市場受到壓力。 在美灣到日本的基 準航線上,現代巴拿馬型貨輪的運價報每噸 42 到 43 美元,接近一周前的水平,但是創下2 個多月來的低點,而且要比年初的峰值 60 到 65 美元降低了 30%左右。 國際航線運費的減少,可能削弱我國玉米出口競爭力。 (2)消費面 1.現貨市場 國內玉米市場需求略漲,但整體銷售速度仍遠遠落后于往年。東北地區玉米采購步伐緩慢,當地農戶惜售心理增強。關內玉米市場止跌趨穩,部分地區玉米價格出現反彈;但幅度不大。銷區港口玉米弱勢,但近期到貨量偏少,部分地區玉米價格止跌,并出現少量反彈。 近期氣溫明顯下調,東北地區如吉林、遼寧等地區玉米收購工作將全面展開,據悉,部分貿易已經在采購東北地區的新玉米。只是今年采購步伐沒有去年快,同時,前期東北 玉米脫粒受到制約,東北玉米上市延緩。 從北方港口獲悉,受新玉米上市和禽流感導致南方需求急劇下降兩方面因素影響,北方港 口玉米裝船緩慢,平倉價格較 10 月份下降 20-30 元/噸,目前大連港二等陳玉米平艙價1210-1220 元/噸,新玉米平艙 1200 元/噸;錦州港新玉米 1180-1190 元/噸,但仍高于去 年同期價格 30-40 元/噸。近期我國玉米外貿出口的步伐依然保持堅挺,有助于限制玉米價 格的回落。 銷區玉米近期雖仍在下跌通道,但因關內產區玉米止跌,且東北地區玉米價格一直保持堅挺,銷區玉米繼續下跌的空間有限,近期深圳港玉米到貨量偏少,部分成交價格反彈。 2.國儲企業收購 去年從 8 月份開始,東北的國有收儲企業進行改制,陳玉米銷售暫停并進行庫存清查。在新糧上市后,各國有收儲企業的改制工作仍未完成,無法入市收購。直到今年 1 月份才有少量的糧庫展開收購,而且由于陳糧銷售受到影響,國有收儲企業資金不足,心態謹慎。今年國有收儲企業改制完成,前期陳糧積極出庫為新糧騰空庫存,新糧收購的積極 性很高。12 月份,國有收儲企業的資金將基本到位,將逐步入市收購。國有收儲企業今年 有望改變去年“無所作為”的窘境,再現其“主渠道”的作用。 3.飼料行業 由于受國內“禽流感”疫情的影響,養殖戶的恐慌心理加重,大部分地區家禽補欄停 滯狀況繼續延續。其中廣東省雖然仍屬非疫區,但禽苗銷量已快速下降 60%左右,且近期 仍有進一步下降趨勢。同時由于一些地區家禽提前出欄,這就造成家禽存欄量明顯減少,禽飼料銷售量大幅降低。如山東省盡管未公布禽流感疫情,但部分企業禽飼料銷量降幅最 大的現已經下降60%。據有關部門統計,目前山東一些飼料廠禽飼料銷量下降 50-60%,這 樣原來可供飼料廠使用 20 天的玉米量,現在可以維持 30天以上的飼料生產,庫存玉米使 用時間大為延長。另外,還有在運輸途中尚未到站入庫的玉米,為此飼料企業大多以消耗、降低庫存為主。加上目前國內“禽流感”疫情形勢依然嚴峻,后市價格仍有走低趨勢,飼料企業對玉米采購普遍持觀望,一方面采購量減少,另一方面產區新玉米不斷上 市,供過于求將表現明顯,市場消費環境短期難以恢復。 4.深加工行業 深加工玉米需求強勁,主產區玉米價格受支撐。近幾年來,東北等主產區深加工企業發展迅速,如 2005 年東北地區淀粉和燃料乙醇深加工消耗玉米量約為 590 萬噸,約占玉米 產量的15%左右,雖然近期禽流感疫情大面積爆發導致飼料玉米消耗量下降,但由于深加 工企業的剛性發展,使相關需求量穩步增長。 三.后市展望: 圖3. DCE 玉米近月合約日線連續與 CBOT 玉米新作 12 月合約收盤價日線比較圖 注: 桔線為 DCE 玉米近月合約日線連續曲線;蘭線為 CBOT 玉米 12 月合約日線。 國際 隨著收割季節的結束,美國玉米產量創史上第二高幾成事實,而肆虐歐亞大陸的禽流感疫情時至今日尚未稍歇令玉米出口恢復緩慢――基本面的總體疲弱使基金動作再次成為 左右市場漲跌的關鍵因素――其前期在 12月期貨合約上累積的龐大空頭部位在該合約進入交割期后不得不選擇回補或者展期交易,推升期價再度回彈。不過,技術面指標 顯示美盤已進入超買區間,因此,我們認為短期內出現回落的可能性很大。但在臨近圣誕消費旺季等積極因素支持下,一時之間應不易跌破 1.80 美元/蒲下檔支撐位。至于 期價能否重回 2.00 美元/蒲上方,則需視今后玉米消費以及基金動向而定。 國內 對于國內玉米期市,我們認為期價近日再度回溫的主因在于場內空頭回補;而國內基本面在禽流感影響下,短期內總體疲弱的狀況并未出現本質改變。不過,年底和春節前國內多數地區玉米需求或許仍有希望恢復增長。 綜上所述,我們得出結論如下: 一,內盤跌勢未盡。 二, 主力合約C609合約1260元/噸一線仍屬強支撐位,盤面在此點位附近的表現值得繼續關注。 操作建議:短線空單可持續持有。長線看多。 中大期貨 駱曉玲 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 美國保佳教您賺百萬! |

| 兒童EQ教育最新資訊! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 法國美容 浪漫賺錢! |

| 男人—讓你更加強壯! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|