|

隨著國儲在國內拍賣銅庫存的開始,國際銅價便開始了一路狂飚,因而國儲與基金的對決一時間也成為市場談論的焦點,對于國儲是否有能力調控銅價以及國際基金是否存在刻意針對中國空頭的擠倉行為等問題筆者不想妄加評論,但是銅價的牛市既然已經運行到目前的位置自然有其合理的一面,且不論當前的銅價是否已經存在嚴重的投機泡沫,有一點我們必須正視,近兩年來銅價整體的運行趨勢仍然是整個供求關系的使然。

如果說一年前市場對于3300美元/噸的銅價還難以認可,我想現在大多數投資者已經可以完全接受,因為供求關系的變化首先最直接的反映是在期貨價格上,因為期貨市場具有價格發現的功能,而這種正在變化著的供求關系要被市場所完全認識和消化需要一個相對較長的過程。同樣今天4400美元/噸的銅價也許在很多人眼里是離譜的,也許一年,也許三年,也許五年后當我們回首現在可能又是極為正常的事了。2001年以來銅價的牛市之所以超出了過去三十年價格運行的框架,讓眾多市場人士大跌眼鏡,主要仍然來自于全球銅市場基本面的巨大變化,而這些變化有些已經為我們所知,有些仍有待于我們去分析、挖掘和量化。當傳統的思維模式與正在發生巨變的市場發生沖突時,只有勇于突破傳統思維束縛的投資者才可能較好的把握住市場的脈搏,與市場一起起舞。

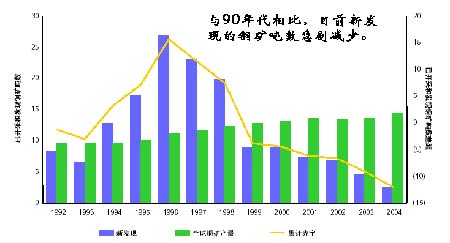

如果我們能夠審視一下銅市場更長期一點供求格局就不難發現,與90年代初迥然不同的是,近五年來全球新發現銅礦的噸位數量在急劇下滑,勘探投資以及新銅礦的投資都呈現下滑趨勢,而對已有銅礦的開采量卻逐年增長,據統計一個新的銅礦從勘探發現到投入使用需要7—8年的周期,這意味著未來10年全球精銅供應能力總體將呈現下滑的趨勢,而隨著中國、印度等人口大國經濟的崛起,全球精銅消費將呈現逐年遞增甚至加速增長的態勢,這種大的供求格局的此消彼長是奠定未來10年銅價運行超級牛市的基礎,也正是看到了部分類似于原油、銅等資源類商品長期的牛市前景,近年來國際上大量的資金開始從股票和債券市場撤出,轉而進入商品市場,今年原油和銅價雙雙突破近三十年的價格運行區間決非偶然,它也許意味著一個新的價格時代已經到來。

銅礦產量比近幾年對比

點擊此處查看全部財經新聞圖片

從中短期來看,目前全球精銅庫存仍處在歷史上的低位水平,精銅冶煉產能利用率低的瓶頸受到礦銅品位下降、冶煉商對金屬鉬投資加大、設備檢修、自然災害、罷工等因素的困擾仍然難以打破,精銅供應減少的風險始終存在。而消費方面,由于全球兩個主要的精銅消費國:中國和美國經濟的強勁增長,未來全球精銅消費增長趨勢仍然較為樂觀。今年第三季美國GDP增長率達到4.3%,中國前三季GDP增長率9.4%,兩國工業生產增速也處于近年來的高水平,特別是美國制造業指數在第三季度的跳躍性增長,新屋開工率也繼續維持高位運行,加之明年美國受颶風影響地區的災后重建對精銅的需求,筆者認為到明年第二季度中期前,銅市場供求整體上仍將處于短缺的狀況。

近日盡管銅價持續飆升,但我們注意到LME市場整體仍處于增倉的狀態,銅價上行的動能依然充足,此外現貨升水的持續穩定也使得市場后續仍具備擠空的條件。雖然隨著12月擠空的結束銅價在年末可能會出現一定幅度的調整,但整個牛市的基礎(供求關系)并未發生根本的改變。因此,摒棄原有價格框架對我們思維的束縛,順應市場的發展趨勢,仍然是當前投資期銅市場的明智之舉。

大連北方期貨 楊軍

|