期棉弱勢(shì)整理后破位下跌 市場(chǎng)尋找多空平衡點(diǎn) |

|---|

| http://whmsebhyy.com 2005年12月02日 01:00 北京中期 |

|

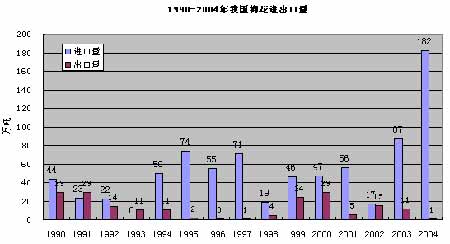

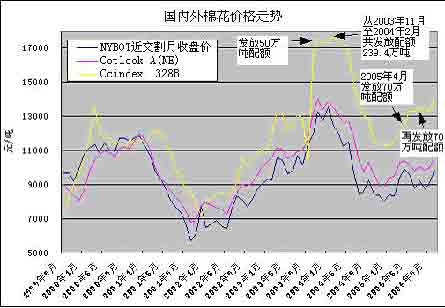

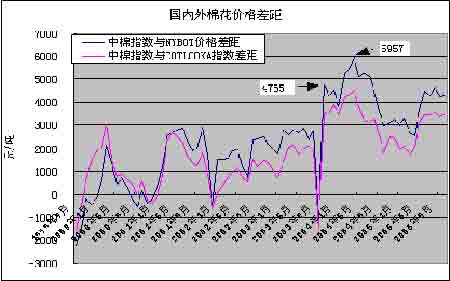

一、 行情回顧 本月市場(chǎng)延續(xù)對(duì)8月中旬到10月中旬的上漲行情的回調(diào)整理,雖幾度出現(xiàn)反彈但高點(diǎn)逐漸降低。主力合約CF603大部分時(shí)間里在15000元~ 15400元區(qū)間反復(fù)波動(dòng),特別是15000元整數(shù)關(guān)口表現(xiàn)出很強(qiáng)的支持。但11月28日早晨在毫無(wú)征兆的情況下開(kāi)盤(pán)后僅幾分鐘就下破15000元關(guān)口,當(dāng)天跌幅一度超過(guò)300點(diǎn)。其它合約受拖累也紛紛跌破重要支持位下行,市場(chǎng)將尋找新的多空平衡點(diǎn)。 二、基本面信息 1、USDA報(bào)告預(yù)測(cè)全球需求增加,庫(kù)存降低 11月10日美國(guó)農(nóng)業(yè)部(USDA)公布了對(duì)11月份全球農(nóng)產(chǎn)品供需預(yù)測(cè)報(bào)告,與10月預(yù)測(cè)相比,全球棉花產(chǎn)量和消費(fèi)量均有所增加,2005/2006年度產(chǎn)量推測(cè)為111.71百萬(wàn)包(2432萬(wàn)噸), 總供給為162.54百萬(wàn)包(3539萬(wàn)噸),總需求為114.4百萬(wàn)包(2491萬(wàn)噸),分別上升了0.27百萬(wàn)包(5.88萬(wàn)噸)、0.12百萬(wàn)包(2.61萬(wàn)噸)、1.47百萬(wàn)包(32萬(wàn)噸),由于需求增長(zhǎng)較大,導(dǎo)致期末庫(kù)存由50.98百萬(wàn)包(1110萬(wàn)噸)降為50.18百萬(wàn)包(1093萬(wàn)噸),減少了0.8百萬(wàn)包(17萬(wàn)噸),庫(kù)存消費(fèi)比為43.86%,總體供求平衡格局仍未被打破。 其中,美國(guó)棉花產(chǎn)量11月預(yù)測(cè)值為23.16百萬(wàn)包(504萬(wàn)噸)比10月份的22.72百萬(wàn)包(495萬(wàn)噸)提高了0.44百萬(wàn)包(9.6萬(wàn)噸),看來(lái)確如市場(chǎng)預(yù)期。增產(chǎn)的消息對(duì)紐約棉花期貨價(jià)格產(chǎn)生偏空影響,同時(shí)出于向遠(yuǎn)月移倉(cāng)的原因,12月合約和明年3月合約分別下跌了21點(diǎn)和5點(diǎn),達(dá)到50.2美分/磅和53.55美分/磅。 報(bào)告還指出,美國(guó)供給總量由10月份28.41百萬(wàn)包(619萬(wàn)噸)上升至11月的28.74百萬(wàn)包(625萬(wàn)噸),消費(fèi)量保持6百萬(wàn)包(131萬(wàn)噸)不變,美國(guó)預(yù)計(jì)出口會(huì)提高0.2百萬(wàn)包(4.35萬(wàn)噸)。 中國(guó)10月中下旬以來(lái)大部分棉區(qū)天氣晴好,對(duì)棉花吐絮十分有利,且適合棉花采摘和晾曬。預(yù)期產(chǎn)量與上月持平,仍為24.5百萬(wàn)包(533萬(wàn)噸)。10月份國(guó)內(nèi)鄭棉、撮合市場(chǎng)以及特別是皮棉現(xiàn)貨和籽棉收購(gòu)價(jià)格的回落是受產(chǎn)量預(yù)期見(jiàn)底和現(xiàn)貨需求不旺的拖累。需求從41.5百萬(wàn)包(904萬(wàn)噸)提高到42.5百萬(wàn)包(925萬(wàn)噸),這將使預(yù)計(jì)進(jìn)口數(shù)量增加到16百萬(wàn)包(348萬(wàn)噸),高于10月預(yù)測(cè)的15.5百萬(wàn)包(337萬(wàn)噸),期末庫(kù)存預(yù)計(jì)保持10.04百萬(wàn)包(219萬(wàn)噸)不變。但庫(kù)存消費(fèi)比下降為23.61%,較10月份的24.19%有所降低。 正是由于產(chǎn)量降低、需求增長(zhǎng)的預(yù)期,對(duì)外棉特別是美棉的依賴(lài)程度提高,國(guó)內(nèi)棉價(jià)與美棉價(jià)格相關(guān)度會(huì)更高。國(guó)內(nèi)10月平均現(xiàn)貨價(jià)高于9月大約800~1000元/噸,期貨交割月合約的價(jià)格同比上漲了1000元/噸以上。 進(jìn)入11月以后,中國(guó)棉花采摘逐漸進(jìn)入尾聲,美國(guó)采摘進(jìn)度也已過(guò)半,且令人擔(dān)心的颶風(fēng)季節(jié)行將結(jié)束,全球棉花產(chǎn)量的懸念日漸明了,2005/2006年度棉花的需求將成為決定棉價(jià)的主要因素。世界棉花和紡織品貿(mào)易形勢(shì)值得特別關(guān)注,尤其是中國(guó)、美國(guó)、歐盟、日本和香港等國(guó)家和地區(qū)最為重要。美國(guó)和中國(guó)分別是最大的棉花出口國(guó)和進(jìn)口國(guó),占全球出口和進(jìn)口總量的39.69%和38.63%,且美國(guó)的出口量和中國(guó)的進(jìn)口量基本持平,都約為16百萬(wàn)包(348萬(wàn)噸)。美國(guó)出口棉花占其國(guó)內(nèi)總產(chǎn)量的69.95%,中國(guó)進(jìn)口棉花占國(guó)內(nèi)總產(chǎn)量的65.31%,那么一旦美國(guó)出口受阻其棉價(jià)將會(huì)大幅下跌,中國(guó)如果進(jìn)口不暢棉價(jià)會(huì)明顯上漲,由此可以看出美國(guó)會(huì)盡力維持其棉花出口競(jìng)爭(zhēng)力,尤其是目前新棉大量上市的時(shí)期更應(yīng)如此,而中國(guó)對(duì)棉花的需求則季節(jié)性不那么顯著,所以美棉價(jià)格在年內(nèi)將保持階段性弱市。 2、中美談判互有得失 歷經(jīng)七輪艱苦談判之后中美終于達(dá)成了紡織品貿(mào)易協(xié)議,給2009年之前中美紡織品貿(mào)易確定了明確的前景。自5月美國(guó)開(kāi)始對(duì)中國(guó)出口的針織襯衫、棉制褲子等紡織品服裝設(shè)立配額限制至今,已先后有九類(lèi)紡織品被限制銷(xiāo)往美國(guó),還有四類(lèi)等待美國(guó)裁決。受設(shè)限影響中美正常紡織品貿(mào)易受到嚴(yán)重干擾,美國(guó)銷(xiāo)售商不敢下定單,中國(guó)紡織企業(yè)和出口商不敢接定單,10月份廣交會(huì)上與美國(guó)的成交數(shù)量較上一屆減少了38.88%,美國(guó)市場(chǎng)份額下降了50%,由往常的占中國(guó)紡織品出口總額40%左右降為不足19%。6月起中美開(kāi)始就紡織品貿(mào)易問(wèn)題進(jìn)行談判,由于雙方立場(chǎng)觀點(diǎn)相去甚遠(yuǎn),經(jīng)歷了很多波折才達(dá)成一致,這個(gè)協(xié)議確實(shí)來(lái)之不易。 協(xié)議中關(guān)鍵內(nèi)容涉及:設(shè)置配額的品種、設(shè)限時(shí)間、增長(zhǎng)率以及基數(shù)如何確定。設(shè)置配額的品種由已設(shè)限的9種擴(kuò)大到21種,其中16種為2005年一體化產(chǎn)品,其余為2002年一體化產(chǎn)品。根據(jù)WTO有關(guān)協(xié)議,2005年起在全體成員國(guó)間取消紡織品配額,中國(guó)行使這項(xiàng)權(quán)利不過(guò)5個(gè)月就遭到歐盟和美國(guó)的設(shè)限阻撓,為加入WTO中國(guó)與各方談判了十幾年,想不到現(xiàn)在還要煞費(fèi)精力地繼續(xù)為保證自己利益少受不正當(dāng)侵害而討價(jià)還價(jià)。 中美達(dá)成協(xié)議后,美國(guó)紡織業(yè)聯(lián)盟主席卡斯·約翰遜在聲明中稱(chēng),對(duì)于目前美國(guó)認(rèn)為最大宗和最敏感的14種紡織品,其三年后的總量只會(huì)比采取每年7.5%特保限制的結(jié)果高出3.8%。波特曼則表示,協(xié)議只會(huì)讓美國(guó)紡織品進(jìn)口在今后的三年中增長(zhǎng)3%。目前所知這14種產(chǎn)品包括:褲子、襯衣、內(nèi)褲、胸罩、針織衣等。可見(jiàn)中國(guó)出口的大宗品種普遍受到比其他產(chǎn)品更嚴(yán)厲的限制。 關(guān)于設(shè)限時(shí)間,中方作出讓步,將原來(lái)堅(jiān)持的到2007年底放寬到2008年底。增長(zhǎng)率規(guī)定協(xié)議產(chǎn)品2006年增長(zhǎng)率為10%至15%,2007年增長(zhǎng)率為12.5%至16%,2008年增長(zhǎng)率在15%至17%。對(duì)協(xié)議外產(chǎn)品,美方將克制使用242款條款。 協(xié)議產(chǎn)品2006年基數(shù)基本上是2005年有關(guān)產(chǎn)品美國(guó)從中國(guó)的實(shí)際進(jìn)口量,2007年和2008年基數(shù)均為上一年度全年協(xié)議量。此項(xiàng)規(guī)定較原來(lái)美國(guó)堅(jiān)持的按2004年出口數(shù)量作為基數(shù)的意見(jiàn)更符合中方利益,由于今年上半年中國(guó)對(duì)美紡織品出口快速增長(zhǎng),前8個(gè)月出口金額與去年全年基本持平,若按2004年的出口數(shù)量作為基數(shù)對(duì)中國(guó)的利益將有很大損害而且是毫無(wú)道理的。 協(xié)議中有關(guān)設(shè)置配額品種和增長(zhǎng)率兩方面的結(jié)果介于談判前中美雙方立場(chǎng)之間,在時(shí)間限制方面中方妥協(xié)于美方要求,而基數(shù)的確定是美方對(duì)中方作出讓步,總體來(lái)講中美雙方互有得失。 3、棉花進(jìn)口配額發(fā)放待定 我國(guó)是全球最大的棉花生產(chǎn)國(guó)和消費(fèi)國(guó),因近年來(lái)紡織行業(yè)飛速發(fā)展,國(guó)內(nèi)棉花供不應(yīng)求,進(jìn)口棉成為供給來(lái)源的重要組成部分,有機(jī)構(gòu)預(yù)計(jì)今年進(jìn)口棉花將達(dá)到370萬(wàn)噸,占國(guó)內(nèi)全部消費(fèi)量的41%。2004年中國(guó)棉花產(chǎn)量為632萬(wàn)噸,是歷史上的最高記錄,占當(dāng)年全球總產(chǎn)量的24%,但仍不能滿(mǎn)足消費(fèi)的需求,2004年1~12月共進(jìn)口棉花190.62萬(wàn)噸,2005年1~9月進(jìn)口棉花180萬(wàn)噸。 中國(guó)人口眾多、耕地有限是不容回避的現(xiàn)實(shí),為保障糧食的供給不會(huì)大規(guī)模擴(kuò)大棉花的種植面積,以提高單產(chǎn)的方式增加總產(chǎn)量是個(gè)漸進(jìn)的過(guò)程,而紡織行業(yè)對(duì)棉花的需求不會(huì)很快降低,國(guó)內(nèi)棉花的供需缺口將長(zhǎng)期存在。既然如此,有計(jì)劃地安排進(jìn)口節(jié)奏就成為一個(gè)重要問(wèn)題。 從2003年起進(jìn)口棉花開(kāi)始大幅增加,2002年9月國(guó)家發(fā)改委確定2003年棉花進(jìn)口配額為85.63萬(wàn)噸,到了2003年8、9月,國(guó)內(nèi)主要產(chǎn)棉區(qū)受連續(xù)陰雨天氣影響棉花采摘推遲,而且預(yù)測(cè)產(chǎn)量會(huì)大幅下降,結(jié)果棉價(jià)在短時(shí)間內(nèi)由12000元/噸飆升到18000元/噸,為平抑棉花價(jià)格,國(guó)家在2003年11月底至2004年2月分三次共發(fā)放進(jìn)口配額239.4萬(wàn)噸,其中有89.4萬(wàn)噸為1%關(guān)稅配額。從圖 中可以看出,發(fā)放配額的時(shí)機(jī)和數(shù)量與其說(shuō)是為了滿(mǎn)足國(guó)內(nèi)的需求,不如說(shuō)是有意壓制當(dāng)時(shí)過(guò)高的棉價(jià),后來(lái)雖然價(jià)格回落,但短期內(nèi)數(shù)額巨大的外棉集中到港使得供給壓力驟增,棉價(jià)由18000元/噸一路下滑到12000元/噸,價(jià)格暴漲暴跌使得很多涉棉企業(yè)虧損嚴(yán)重。2003年10月中儲(chǔ)棉總公司以16000元/噸的價(jià)格陸續(xù)進(jìn)口了約25萬(wàn)噸外棉準(zhǔn)備在國(guó)內(nèi)拋售打算大賺一筆,但是棉花運(yùn)到時(shí)市場(chǎng)價(jià)格大跌,最終由國(guó)家出面以13100元/噸的政策價(jià)收購(gòu),中儲(chǔ)棉的損失超過(guò)7億元。 由于國(guó)內(nèi)面臨棉花供需缺口長(zhǎng)期存在的局面,國(guó)內(nèi)棉價(jià)會(huì)在大部分時(shí)間內(nèi)高于國(guó)際價(jià)格,在這種情況下進(jìn)口外棉不但必要而且有利。從上圖可以看出,自2003年底之后國(guó)內(nèi)外棉價(jià)差距明顯大于從前,這一方面反映出國(guó)內(nèi)棉花供應(yīng)趨緊,另一方面也表明進(jìn)口配額的使用還不充分。有人擔(dān)心過(guò)度進(jìn)口外棉會(huì)損害國(guó)內(nèi)棉農(nóng)的利益,所以對(duì)配額數(shù)量的把握也十分重要,只有盡可能準(zhǔn)確地預(yù)測(cè)供需缺口才能有的放矢決定進(jìn)口數(shù)量,達(dá)到供需基本平衡的狀態(tài),那么價(jià)格的波幅就不會(huì)過(guò)于劇烈,對(duì)于涉棉各方都是有益的。 對(duì)于目前來(lái)講,官方預(yù)測(cè)2005/2006年度供需缺口為335萬(wàn)噸左右(引自農(nóng)業(yè)部10月棉花市場(chǎng)監(jiān)測(cè)報(bào)告),至少要進(jìn)口280萬(wàn)噸外棉,因此預(yù)計(jì)明年配額會(huì)在300萬(wàn)噸上下。 發(fā)放配額的時(shí)機(jī)既要考慮實(shí)際需求還要關(guān)注棉價(jià)波動(dòng)。一般在棉花采摘收購(gòu)季節(jié)不存在供應(yīng)不足的問(wèn)題,此時(shí)一般價(jià)格較低,可適度進(jìn)口。第二年春季,前一年棉花產(chǎn)量能得到較精確的數(shù)據(jù),新一年農(nóng)民播種意向已經(jīng)明了,紡織企業(yè)大半年的定單可以落實(shí),此時(shí)可根據(jù)供需情況調(diào)整進(jìn)口規(guī)模,發(fā)放新配額。如果考慮到國(guó)內(nèi)外棉價(jià)波動(dòng),也可在差價(jià)懸殊的情況下及時(shí)發(fā)放配額。從上圖可以看到,在2003年年底,表面上國(guó)內(nèi)外棉價(jià)一起上漲,但國(guó)內(nèi)漲幅遠(yuǎn)超過(guò)外棉同期漲幅。2003年10月中國(guó)棉花價(jià)格指數(shù)與NYBOT交割月合約的價(jià)格差距達(dá)到4765元/噸的高點(diǎn),高于2000年~2003年底之前平均高點(diǎn)約1700元/噸,11月發(fā)改委就發(fā)放了50萬(wàn)噸進(jìn)口配額。到2004年2月,雖然絕對(duì)價(jià)格變化不大,但國(guó)內(nèi)外的價(jià)格差距進(jìn)一步擴(kuò)大,已超過(guò)2003年10月的水平。到2004年4月,價(jià)格差距已達(dá)5957元/噸,在此之后國(guó)內(nèi)價(jià)格快速下跌,價(jià)格差也逐漸回落到正常水平。 目前國(guó)內(nèi)棉花現(xiàn)貨價(jià)比2003年高點(diǎn)低約3500元/噸,但與NYBOT的差價(jià)已接近4300元/噸,今年8月份時(shí)曾達(dá)到4644元/噸。而發(fā)改委在10月棉花暴漲連創(chuàng)新高的情況下才發(fā)布要求注意風(fēng)險(xiǎn)的緊急通知,看來(lái)管理層更關(guān)注價(jià)格本身的漲跌,將國(guó)內(nèi)外比價(jià)關(guān)系放在次要位置。 看來(lái),2005/2006年度進(jìn)口棉花配額預(yù)計(jì)在300萬(wàn)噸左右,發(fā)放的時(shí)機(jī)可能選在棉價(jià)走強(qiáng)再創(chuàng)新高之際。若國(guó)內(nèi)外棉價(jià)差距擴(kuò)大到5000元/噸以上,也有可能引起政策干預(yù),即使不這樣做,市場(chǎng)本身的壓力仍會(huì)導(dǎo)致棉價(jià)向正常值回歸。 |

| 新浪首頁(yè) > 財(cái)經(jīng)縱橫 > 期貨研究報(bào)告 > 中國(guó)中期專(zhuān)欄 > 正文 |

|

| 熱 點(diǎn) 專(zhuān) 題 | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見(jiàn)留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|