LME銅價高位震蕩 鋁價借機發力挑戰十年高點 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年11月30日 11:07 中信期貨 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

LME 銅價維持高位震蕩高位,11 月 23 日美鋁宣布消減 Eastclco 產能,LME 鋁價借機發力挑戰十年高點 2107美元/噸。下一阻力位看 2150 美元/噸。 基本面上看 10 月中國原鋁出口增加、產量下降。氧化鋁價格高企。基本金 屬上看,周四開始市場開始逐步消化國儲拋銅的壓力,銅價重拾漲勢。從 LME 看,鋁價到達十年來的高點。市場看多鋁價,新增資金入市推高鋁價,0603 合 約收于 17680 元/噸。 關注關鍵阻力位。雖然看多鋁價,但是在相對高位要注意防范風險。

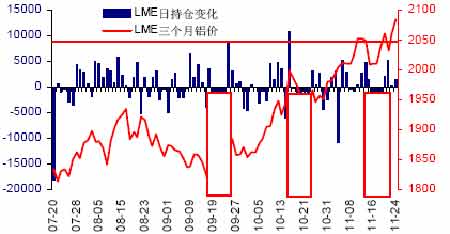

圖1:倫敦金屬交易所三個月鋁價 資料來源:世華 本周鋁價在銅價維持高位震蕩的時候,試探十年高點2107美元/噸,周五收于2105美元/噸。從基本面上最大的推動力就是美鋁在11月23日宣布將于12月19日削減馬里蘭州的Eastalco鋁廠的產量,Eastalco年產量為19萬噸電解鋁。從持倉來看本周持倉表現為持續增加,至周四為止,本周共增倉8928手。從鋁價和銅 價走勢聯動上看,銅價在周二出現122美元下調,鋁價保持了相對強勢和觀望的態度,在周三國儲拍賣20000噸銅的利空被市場消化之后,銅價再次上漲,周五 收于4217美元/噸。這也為鋁價上漲提供了基本金屬維持強勢的氛圍。 市場看似充滿不確定性和不同的看法。但是銅價最終還是選擇了強勢震蕩, 鋁價選擇了向十年高點的挑戰。 首先,國儲不僅在國內每周拍賣20000噸銅,據傳也開始向外出口,最直觀 的表現為韓國和新加坡銅倉庫銅的增加。不管國儲究竟拋了多少銅或者出售了多少致命性的期權以及這些頭寸解決沒有,在LME庫存真正增加到有威懾作用之前,基金沒有理由放棄現在對多頭有利的操作節奏。因此從短期來看國儲拋銅對國內價格產生壓力,這也是我們在以前周報中認為的國儲拋銅至少在國內會取得階段 性成果。但是國內銅價和LME銅價的聯動,以及國內現貨供應的緊張和現貨報價是否會從此得到抑制都是可能使得國儲階段性成果出現變數的不確定性。國儲將 在此后幾個星期繼續拍賣舉措,可能也是認識到這一點,階段性的成果還是需要更多的努力來維持的。從這個角度來說,基金在國儲有現貨不斷拋出到市場之后, 操作上還是會受到其影響的,周二的下跌可能就是一個說明。 其次IAI公布的產量數據說明10月份西方原鋁生產有所恢復,中國的原鋁產 量也并沒有因為氧化鋁供應和成本的問題出現太大的減產。LME庫存自11月14日開始增加了125,175噸。不管這些庫存增加是庫存的釋放還是融資鋁,這可能從 一個側面證明了生產商和貿易商手中巨大的隱性庫存和鋁的基本面和銅是不同的。原鋁基本面雖然從7月份開始就開始炒作西方產能關閉的概念,但是西方和 中東新的產能也在不斷增加中。當然市場在基本金屬牛市氛圍中傾向于關注利多因素。因此在美鋁消減產能消息傳出后,市場借機增倉發力將價格推到2100美元/噸。 如果這樣也就比較好理解雖然庫存有125,175的增加,為什么三個月鋁價對現貨月的貼水繼續被拉大。現貨升水和強勢的鋁價有關而和庫存關聯反而要小了。 對于IAI最新公布的數據,我們可能對氧化鋁更為感興趣,從數據上看氧化鋁三季度的產量并沒有像年初或者大家預料的那樣有明顯的增加。北美由于颶風在三季度出現了某些氧化鋁生產中斷,而大洋洲和中國三季度氧化鋁的供應也并 沒有像預期中那樣有很明顯的增加。這可能是因為氧化鋁新建產能投產需要時間,而中國新增的氧化鋁產能真正能形成產量,時間可能也要到年底。IAI數據 證實氧化鋁供應的緊張。第三季度市場存在60萬噸缺口。 從國內氧化鋁報價來看,五礦報價在 6000 元/噸左右;CIF 報價為 600-610 美元/噸左右;中鋁氧化鋁報價維持在 4660 元/噸。中國20 家電解鋁廠和貿易 商組成氧化鋁聯合采購同盟。且不論結果如何,但是談判肯定是很艱難的。 在氧化鋁成本和能源價格上漲之際,價格的上漲是生產商所樂見的事。更何況基本金屬的氛圍又有利于鋁價跟隨銅價創出歷史新高。下一阻力位看 2150美元/噸。 如果 LME 鋁價上漲到 2150 美元/噸之后,首先要注意的是兩市的比價關系。 自從取消氧化鋁出口加工貿易稅收優惠之后,我們在周報中就開始忽略這一比價,因為出口成本大幅增加之后,需要 LME 鋁價上漲到一定的程度,才能使比 價恢復到令人感興趣的水平。比值的變化可能就意味著國內鋁廠繼續出口完成加工手冊的興趣增加,從而出口增加。 氧化鋁和國內產能關閉是我們關注的兩大影響國內鋁價的因素,對于提到的氧化鋁供應上的緊張和氧化鋁報價的高企,市場上可能會逐步出現中鋁提價的傳聞,但是綜合考慮到中鋁在聯合談判中的角色和中鋁的戰略,短期中鋁提 價可能性不大。另外氧化鋁問題的一個直接后果就是國內產能的關閉,Macquaire 在報告中提到位于遼寧省的撫順鋁廠,10 月份關閉了一條年產能 3 萬噸的電解槽。并且,沁陽鋁業(河南),魏橋鋁業(山東)和創元(湖南)減 產。促使關閉的背后原因是持續上漲的現貨氧化鋁價格(包括取消加工貿易)。 如果綜合考慮出口的可能增加、產能的關閉和需求的相對剛性,國內對鋁價普遍會存在一種看多的氛圍。另外值得一提的是,IAI10 月份的產量數據和國統局的數據相差將近 4.4 萬噸。如果以國統局的數據作為參考(我們傾向于 認為 IAI 數據更為合理),將進一步助長看多的氛圍。 這種看漲的氛圍在期貨市場上會受到投機性做多資金的炒作。本周國內市 場在周三銅價出現 1400 元/噸的下跌的時候,鋁價只是下探到 17150 元/噸一線,隨后當日就有所收高,周五更是在 LME 鋁價創出新高和銅價重拾漲勢的帶動下,0603 合約收于 17680 元/噸,突破前期收盤價高點 17500 元/噸。周五 LME 鋁價 更是收到 2100美元/噸上方,因此下周鋁價可能會繼續沖高。從持倉來看國內 市場周四增倉 1080 手,周五增倉 6614 手。總持倉(雙邊)達到 44080 手。如果價格沖到 18000 元/噸,持倉可能會增加到 50000 手以上。 如果以中鋁報價 4660 元/噸氧化鋁計算,國內電解鋁廠商成本在 17500 元/ 噸下方,如果以港口報價算,電解鋁成本要在 20000元/噸以上。這只是一個粗 略的計算,但是可以看到 17500 元/噸一些電解鋁廠就可能有意愿進行套期保值 了。 17500 元/噸以上的價格對下游用鋁企業來說可能也覺得太高,這可能會在南儲報價和成交意愿上得到反映。如果這樣用鋁企業在這個價格上進去保值的愿望可能不會太強。因此主要的多頭資金可能是投機性的資金。如果主要資金是投機性資金的話,一旦 LME 鋁價和國內銅價出現大幅回調,價格回落的風險就很大。 南方用鋁企業在這個價格上參與套保的程度可能對鋁價能否繼續上漲或者維持在高位有比較關鍵的作用。雖然 11 月是鋁價比較強勢的月份,但是南方的需求似乎并不強勁。 因此鋁價雖然會跟隨 LME 和強勢的銅價有所上漲,但是上漲的幅度和可持 續性都受到很多制約。 無論從國內和國外來看,持倉的增加和價格的上漲,可以看成是多頭主動拉高價格,但是也要意識到空頭增倉也在加大。從另一個側面上看就是電解鋁企業套保力度加大。 從操作上看,可以考察市場是否能夠突破關鍵阻力位。另外由于現貨月承 受壓力,而投機性資金主要參與遠月合約,造成隔月之間價差拉大。

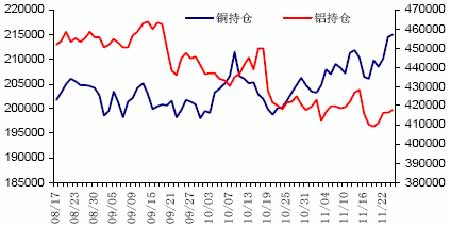

圖2:倫敦金屬交易所鋁日持倉變化 資料來源:中信期貨 繼11月16日cash/11.16減倉22225手和17日csh/12.21減倉13544手之后,本周至周四都是增倉,共增持8928手 圖3:倫敦金屬交易所銅持倉、鋁持倉 資料來源:中信期貨 鋁在10月19日之后大 幅減倉之后,持倉增 加落后于銅持倉,因此存在一定增持余地 圖4:倫敦金屬交易所庫存與三個月鋁收盤價 資料來源: LME 自11月14日以后鋁共 增加庫存125175噸。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 送儀器 多賺六份錢! |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 關注:腎病、尿毒癥! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

| 讓男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|