空頭回補玉米期價回溫 短期疲弱狀況并未改變 |

|---|

| http://whmsebhyy.com 2005年11月30日 01:41 中大期貨 |

|

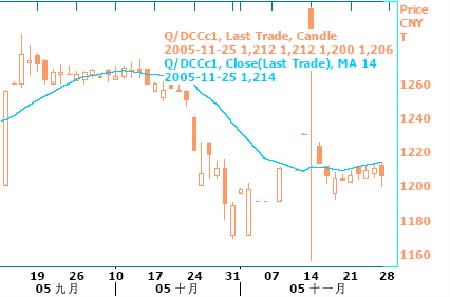

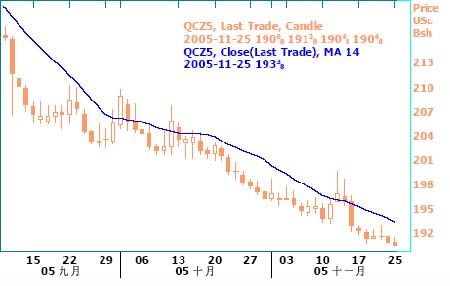

一. 行情回顧: DCE 近月合約日走勢圖 CBOT 玉米本周持續低位盤整.主力 12 月合約自上月末跌破 2.00 美元/蒲后,進一步 測試下檔 1.90美元/蒲一線支撐力度.由于缺乏新消息刺激,除展期交易外,直接交投頗 為清淡。 DCE 經前期超賣后,本周行情反彈.主力 C609 合約盤中最高 1294 元/噸,最低 1268元/噸,總體成交縮量,持倉減少.空頭在連續兩周的強勢后,開始回補倉位從而支持期價 回調。 二.影響因素分析: 1. 成本 05 年度農資價格上漲,對市場形成支撐。 今年種子,化肥,農藥,農膜等各種農用生產資料價格都有不同程度的上漲,造成的直接后果就是種植成本上漲。據相關統計,玉米每畝總成本平均增長 24.2 元。 由于生產資料價格的上漲,導致今年玉米種植成本的增加。近期華北地區新玉米 收購價格持續滑落至較低價位,當地農民難以認可,產生了很強的惜售心理。農戶惜售有望對新產玉米的價格構成支撐。 2.現貨市場 進入 11 月份后,由于國內產區新玉米上市步伐將加快,玉米現貨市場季節性供給 壓力增強.尤其東北新玉米大量上市時間滯后,一方面由于新貨上市初期收購價格高,而南方銷區玉米銷售價格大幅回落,收購根本沒有利潤;另一方面也受暖冬影響 玉米無法脫粒,同時由于農發行還沒有對玉米收購大量貸款,玉米收購資金不足。在產銷無差價、收購缺資金且基本面玉米產量豐收的情況下,除加工企業和儲備收購外,多數收儲企業處于觀望和小規模收購中,收購價格持續走低。 本周,東北產區相對平穩,局部地區小幅下跌 10-20 元/噸;關內地區在前期跌幅 較大的情況下,近期跌勢仍然較為明顯,大部分地區均呈跌勢,下跌20-40 元/噸左 右;南方銷區前期小幅下跌,本周跌幅趨小,在 20-40 元/噸。 3.飼料行業 目前養殖業正值淡季,禽畜存欄量處于相對低水平,加上存欄禽畜仍處于幼年 期,飼料消耗量較少,限制了玉米需求量,玉米需求保持相對較低水平。加之 入秋之后天氣逐漸變冷,有利于禽流感病毒的存活,加上候鳥南遷導致禽流感疫情的迅速蔓 延,家禽養殖業面臨嚴重的威脅。由于禽流感疫情已得到廣泛的重視,并未真正造成嚴重損失,但對家禽養殖業的心理沖擊仍然不容忽視,許多家禽養殖場可能因此減少 養殖規模,以避免禽流感暴發產生的嚴重損失,因此,作為主要飼料成分之一的玉米消費受到影響 4.深加工行業 玉米作為工業原料消費不斷增長,其產業鏈條長,涉及行業范圍廣。近幾年玉米 深加工行業發展迅速,通過玉米深加工所開發出的玉米精煉油、檸檬酸、淀粉糖、麥芽糊精、高蛋白飼料、肌醇、谷氨酸、賴氨酸、乳酸等新產品,生命周期長,市場容 量大。特別是隨著人民生活水平的提高,玉米的深加工產品在市場需求方面呈現出逐年上升的趨勢。目前我國的玉米深加工的產品已有 130 多種,而歐美國家可達 1800 多種,與發達國家的這種差距,正預示著我國玉米深加工業具有廣闊的發展空間。 東北地區陸續建成了以飼料工業和釀酒業為主的玉米加工業。長春大成實業集團 經過9年的發展,目前成為年加工玉米 166 萬噸、出口創匯 6600萬美元的亞洲最大 的玉米精深加工企業。大成集團以年產 15 萬噸變性淀粉、50 萬噸淀粉糖和 13 萬噸賴氨酸的生產能力,躍居全國同行業之首。吉林省內隨著長春大成、公主嶺黃龍、吉林 燃料乙醇、松原賽力事達、乾安吉安生化、梨樹天龍酒精和梅河阜康等一批大型玉米加工龍頭企業相繼建成投產,玉米加工轉化數量成倍增長,而且已有的深加工企業不 斷擴大規模,預計不超過兩年的時間,吉林省內玉米深加工產業所需玉米就可達900 多萬噸。在國內其它玉米主產區黑龍江、內蒙、山東、河南、河北等地也相繼建起一批玉米深加工企業,將玉米產業工業化將是我國玉米經濟發展的目標,這是不可逆轉趨勢。據悉,由于玉米同石油分子式相近,凡是石油能生產的產品,玉米幾乎都能生 產。據統計,經過深加工之后,玉米產品的附加值比賣玉米原糧增加效益3-100 倍以 上。隨著原油價的不斷上漲,燃料酒精的發展迫在眉睫,國家發改委已明確表示:逐步擴大和推廣使用燃料乙醇是一項無悔的政策。按照國家制定的全國燃料乙醇總產量500 萬噸至 700 萬噸的消耗量計算,玉米需求量大致在 1500 萬噸至 2100 萬噸之間。 5.出口 過去數周來,在韓國飼料買家舉行的招標中,中國玉米到韓國的 CNF 價格在 131 到 133 美元附近,這要比美國玉米的 CNF 報價低了 3 到 6 美元左右。據有關 機構不完全統計,目前 2005/06 年度已經過去了七分之一的時間, 我國玉米出口銷售 總量已經達到 120 萬噸或者更高的水平,占到美國農業部全年 出口目標的 40%。相比之下,去年同期我國玉米出口銷售量只占到全年度出口量 的 1%不到。 迄今為止,我國政府尚未發布新的玉米出口配額,有傳言稱政府可能同意在 10 月 份到明年 2 月份期間出口 400萬噸玉米,但是這一傳言一直未能獲得任何官方 的證 實。事實上,從往年經驗看,新年度的玉米出口配額往往要到春節后才會發 布。 近些年來,中國的玉米出口波動較大,出口計劃和當年的玉米產量規模息息 相 關。通常情況下,如果國內玉米產量高企導致國內價格受到顯著壓力,政府就 會傾向于加大對出口的財政支持。從 2005/06 年度我國玉米供應情況看,目前沒 有跡象表明 今年玉米產量會顯著低于上年水平。目前國外一些分析機構的預測值集中在 1.25 到1.26 億噸左右,而國內分析機構的預測值通常位于 1.29 到 1.31 億噸左 右。 三.后市展望: CBOT 玉米 12 月合約日走勢 繼上周跌至合約低點后,CBOT 玉米本周持穩.但是我們認為多數投資者對于禽流感在亞歐大陸蔓延引發全球飼料需求減少的擔憂,以及美國玉米供應充足,出口恢復緩慢,將 令價格近期內難以擺脫低位區間波動。不過,技術面顯示市場已呈超賣,且12 月合約臨近 交割,交易商在此合約上擁有的龐大空頭部位令我們不能排除交易商在第一通知日到來之前再次回補,從而抬升期價回調的可能。 對于國內玉米期市,我們認為期價近日再度回溫的主因在于場內空頭回補;而國內基本面在禽流感影響下,短期內總體疲弱的狀況并未出現本質改變.不過,年底和春節前國內多數地區玉米需求或許仍有希望恢復增長。 綜上所述,我們得出結論如下: 一,內盤跌勢未盡。 二, 主力合約 C609 合約 1260 元/噸一線仍屬強支撐位,盤面在此點位附近的表現值 得繼續關注。 操作建議:短線空單可持續持有. |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 送儀器 多賺六份錢! |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 關注:腎病、尿毒癥! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

| 讓男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|