銅價有望繼續振蕩上漲 國儲事件可能加大波動 |

|---|

| http://whmsebhyy.com 2005年11月29日 00:59 西南期貨 |

|

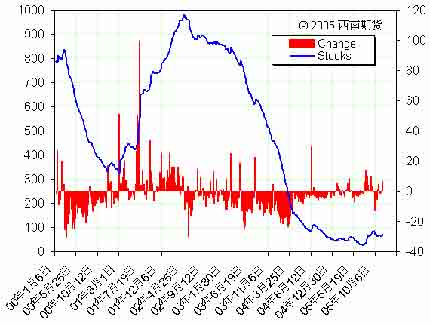

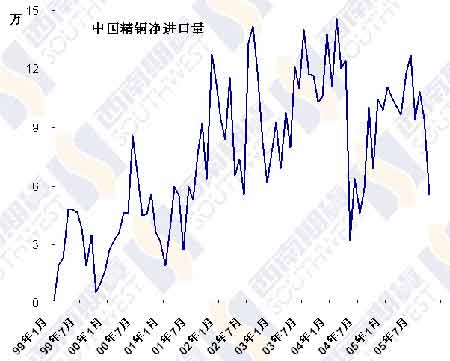

一、行情綜述 上周 LME 銅價劇烈振蕩,呈現先抑后揚的走勢,LME 銅價周中一度下探至 4010 美元,周三 上海期銅多數合約曾經觸及 4%的跌停板位置,但LME 銅價在 4000 美元獲取支撐之后迅速反彈, 最高至 4237 美元,周末場外價格收于 4212 美元,較前周下跌 13 美元。 隨著時間的推移和新消息的不斷傳出,關于中國國家儲備局在 LME 的頭寸處理方法問題也逐 漸浮出水面,上周銅價的下跌就與國儲局正在或已經向遠期遷倉的消息有關,同時國家儲備局前 期出口的一些銅正在不斷進入 LME在韓國和新加坡的倉庫(上周釜山的庫存連續增加,新加坡庫 存也小幅上升),另外國儲還準備在月底前再出口約 3 萬噸銅,說明國家儲備局正在準備交割一部分銅,但數量不會太多,12 月份交割的數量估計在 5 萬噸左右,此后再出口也已經趕不上 LME交割期了,同時國儲承受著很大的壓力,從多方面考慮,作為最大的銅進口國,官方主動大量出口銅總是不合適的,即使國儲拿得出那么多可交割的銅、國儲的庫存量非常之多,那么他又面臨著市場的拷問,國內某些人士總是說國外基金推高銅價擠壓中國,結果卻發現是國家儲備局在大量囤積庫存,既然有大量庫存為什么不早釋放?而當他做空的時候就釋放庫存,到底是誰更應該 被指責“操縱銅價”?如果我們不憚以最壞的惡意來推測國儲的話,那么國儲的釋放庫存應該不 是情愿的,國儲局的庫存自然遠遠不止 20 萬噸,但如果不是主動性釋放的話,說明這些庫存很可 能需要在較短的時間內補回,另外我們看到國儲在國內銷售的現貨銅大多存放時間很久,已經不符合交割的標準,國儲也可以利用此機會做一下輪庫。 因而,目前國儲頭寸的處理已經基本可以確定,即交割一部分,其余頭寸平倉,是否會向遠 期遷倉不能確定,因為既然官方認為國儲在 LME做投機性空頭是不對的,那么就不應該再繼續下 去,而遷倉相當于斬倉之后再在遠期做一筆投機空頭。 雖然國儲局事件被炒得沸沸揚揚,但我們越來越感到此事件很可能并沒有那么大的影響,國 儲只不過是眾多空頭中的一個,即使其持倉有 20 萬噸(8000手),對于 LME 市場容量來說并不 具有決定性,這不過是由于其來頭和被暴露出來而受到關注。由于距離 12 月份到期日還有較長時間,如果包括國儲局在內的空頭采取漸進式的平倉的話,結果可能并不會那么驚心動魄,不過同時必須注意,中國在此期間很可能還會通過各種方式打擊銅價,這將加大銅價的風險,振蕩可能 比較劇烈。 上周三國儲再度進行了 2 萬噸儲備銅的競拍,結果有 6 千多噸流拍,倒不是說國內銅已多得到無人想要的地步,主要是因為這些銅的底價定得過高,而當日國內銅價暴跌,“買漲不買跌”的 心理令競買者遲疑,同時國儲局表示將在未來幾周內將再次分三批拍賣6 萬噸銅,已經確定本周 三將再進行 2 萬噸銅的競拍。 上周公布的中國銅進出口詳細數據顯示,十月份精銅進口數量僅 67976 噸,凈進口量僅 55536噸,為 04 年 7 月份以來的最低水平。國內價格與 LME 的比價進一步走低,進口虧損最多時達到5 千多元,隨著國儲不斷再國內賣銅,國內進口需求必然會大幅下降。國內供應充足的局面將維持數月,因而雖然目前的國內價格很低,做反向跨市套利仍然是不合適的,即使價差不再拉大,國內價格的弱勢也將持續相當長時間,而目前的國內月差也較小,反套也不能從換月中獲取盈利。 另外,供應方面還有一些利多消息,印度銅礦產商 Birla Copper 位于 Gujarat 的銅礦 21 日發 生爆炸,造成供應中斷。銅價后市有望繼續振蕩上漲,國儲事件可能會加大銅價的波動,但由于LME 的擠倉并沒有結束,價格也容易受到空頭回補的支撐。 二、圖表一覽 圖一、LME 庫存變動 圖二、中國月度精銅凈進口 圖三、SHFE 銅與 COMEX 比價 圖四、上海現貨價格與升貼水 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 西南期貨專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 送儀器 多賺六份錢! |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 關注:腎病、尿毒癥! |

| 特色治失眠抑郁精神病 |

| 蟲蟲新女裝漂亮才被搶 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

| 讓男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|