內(nèi)外盤大豆期價雙雙破位下行再次展開探底之路(3) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年11月29日 00:15 西南期貨 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

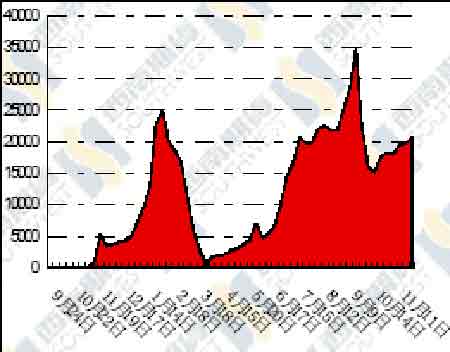

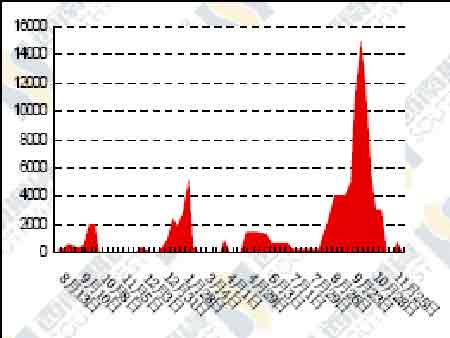

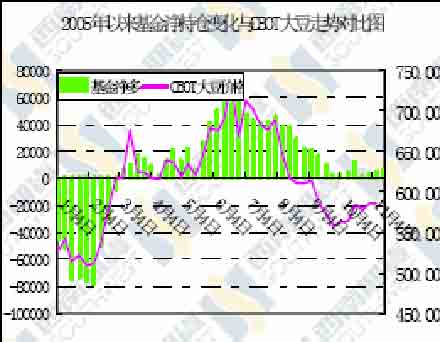

圖九、大連大豆注冊倉單 單位:手 圖十、大連豆粕注冊倉單 單位:手 圖十一、基金持倉變化 最新 CBOT 大豆基金持倉變化 (截至 11 月 15 日)

四、一周要聞回顧 1、油世界預測 油世界:9 月/10 月四個主產(chǎn)國大豆出口呈下降趨勢 據(jù)位于德國漢堡的行業(yè)刊物《油世界》稱,2005 年 9 月/10 月美 國、巴西、阿根廷和巴拉圭這四個主產(chǎn)國不只是對歐盟25 國的大豆出口下降,對 其它地點也 如此。最明顯的是 9 月/10 月期間對中國出口船運量下降 16 萬噸。但是,04/05 年度 9 月/8 月對中國出口量年比提高了 645 萬噸,致使該國 9 月初大豆庫存 非常高。 相反,9 月/10 月期間這四國對其它亞洲國家出口量有所增加,例如:對南韓和臺灣。 此外,幾個非洲國家如埃及也在穩(wěn)步提高進口量。近幾個月墨西哥一直是這四國大豆 出口增長 的另一個市場。9 月/10 月對墨西哥出口量達到 73.9 萬噸,比去年增長 29%(全 部來自美國)。 另外,本年度迄今為止美國對該國出口銷售量也大幅高于上年。 4 國:大豆出口統(tǒng)計 (1000 噸) 9 月/10 月 9 月/8 月 來自: 2005 2004 04/05 03/04 02/03 美國...... 4980* 6081 30109 24195 28621 阿根廷.. 992* 801 9425 6111 9348 巴西..... 4013 3212 20208 20304 19231 巴拉圭... 265* 371 3032 2377 2748 總計...... 10250 10466 62774 52986 59949 出口至: 歐盟 25 國.... 2320* 2476 16714 14810 16155 挪威..... 73* 86 428 321 393 克羅地亞.... 32* 23 76 32 45 埃及...... 189* 27 591 259 322 摩洛哥.... 44* 29 333 255 384 南非. - * 5 23 13 14 其它非洲國家 . 4* 6 7 . 6 非洲..... 237* 67 954 527 726 加拿大..... 62* 91 391 583 654 哥斯達黎加. 45* 20 216 152 221 古巴....... 20* 9 160 193 96 墨西哥..... 739* 572 3484 3540 4279 特立尼達. 6* 8 67 68 80 玻利維亞.... 18* 7 118 181 177 智利...... 9* 26 206 130 111 哥倫比亞... 56* 32 249 325 363 其它美洲國家 71* 249 1358 1107 1745 美洲.... 1026* 1014 6249 6279 7726 中國大陸.. . 4374* 4538 25034 18281 20840 印尼.. 280* 254 1224 1201 1365 伊朗....... 119* 143 800 699 385 以色列..... 48* 55 529 569 545 日本...... 545* 530 3464 3851 4356 南韓 304* 137 1079 1245 1246 馬來西亞... 25* 116 340 358 341 菲律賓 22* 40 240 237 309 敘利亞...... 8* 57 212 176 71 臺灣 ..... 404* 349 2197 2185 2042 泰國... 171* 286 1640 1123 1783 土耳其..... 149* 81 885 608 733 阿聯(lián)酋. 110* - 338 202 159 其它亞洲國家.. . * 64 221 231315 亞洲....... 6559* 6650 38203 30966 34490 澳大利亞.. - * 66 77 8 44 其它國家. 3* 8 74 43 70 總計..... 10250* 10466 62774 52986 59949 油世界:庫存上升等利空因素打壓植物油價格 近期天然礦物油價格走軟,11 月 15 日倫敦價格跌至每桶 55.2 美 元--植物油用作可再生能源的需求的不良征兆。 禽流感仍是頭條新聞。亞洲許多家禽被撲殺,中國首次證實了人類死于禽流感的案例暗示禽流感仍有擴大蔓延范圍的趨勢。然而,到目前為止世界豆粕需求仍在強勁上升。 本月桂油方面,前兩周椰子油價格跌幅超過 20 美元,較棕櫚仁油價格的折扣異常高達40 美元。本月鹿特丹港椰子油庫存增至 6.6 萬噸,為近兩年最高水平,反映出菲律賓和印尼的巨大出口。同時,棕櫚仁油供應在一定程度上趨緊,部分原因是馬來西亞需求強勁,2004/05 年度該國內(nèi)部以植物油化學品行業(yè)為首的消費量提高 7%。 最新的貿(mào)易數(shù)據(jù)顯示,2005 年 9 月/10 月三個主要國家出口量停滯在 990 萬噸。實際上,9 月份大豆、豆油和豆粕出口量年比呈下降趨勢,但 10 月份有所反彈。主要出口國 10 月份大豆和豆粕(轉化為豆粕)出口船運量提高 9%,豆油出口船運量增長 7%。 11 月 17 日阿根廷豆油出口價僅比馬來西亞 24 度棕櫚油 FOB 價高出 42 美元。本年度余下時間里,我們預計豆油出口需求將提高,進而可搶占棕櫚油的市場份額,因后者產(chǎn)量增 長 放慢。前提是 2006 年南美大豆作物生長正常。 油世界:預期美國和巴西等主要出口國今年豆油庫存將增加 總部位于漢堡的行業(yè)刊物油世界預期,美國、阿根廷和巴西等主要出 口國截至今年 12 月 31 日的的豆油庫存料達致1,487,000 噸,較上年增加 351,000 噸。 油世界指,美國和阿根廷異常高的大豆壓榨量,以及較高的出油率,導致豆油庫存大幅增.加預期美國截至今年 12 月 31 日的豆油庫存將增至 890,000 噸,去年為 595,000 噸。 阿根廷截至今年 12 月底的豆油庫存將增至 207,000 噸,去年同期為 171,000 噸,不過要低于截至今年 9 月時的庫存 360,000。 巴西截至今年底的庫存料僅會微幅增至 390,000 噸,去年同期為 370,000 噸,但將低于截至 今年 9 月時的庫存 458,000。 油世界指,主要出口國的庫存變化在今年最後一季對豆油價格有著重要影響,不過庫存較上年同期增加所導致的豆油價格走軟,將有可能被今年最後兩季的庫存減少所抵消。(完) 油世界:預計今年底全球豆油庫存大幅提高 據(jù)德國漢堡的行業(yè)雜志《油世界》稱,由于美國和阿根廷的大豆壓榨高企,到年底時全 球豆油庫存將會大幅提高。 該刊物預計到 2005 年 12 月 31 日時,美國、阿根廷和巴西這三個主要豆油出口國的豆油 庫存將會達到 1,487,000 噸,這要比上年同期提高了 351,000 噸。庫存增長主要和美國以及 阿根廷的大豆壓榨提高有關,此外,美國大豆含油率高企,也導致了豆油供應高于預期。 油世界:預計今年底全球豆油庫存大幅提高 據(jù)德國漢堡的行業(yè)雜志《油世界》稱,由于美國和阿根廷的大豆壓榨高企,到年底時全 球豆油庫存將會大幅提高。 該刊物預計到 2005 年 12 月 31 日時,美國、阿根廷和巴西這三個主要豆油出口國的豆 油庫存將會達到 1,487,000噸,這要比上年同期提高了 351,000 噸。庫存增長主要和美國以 及阿根廷的大豆壓榨提高有關,此外,美國大豆含油率高企,也導致了豆油供應高于預期。 2、美國 USDA:美國肯塔基州有史以來首次發(fā)現(xiàn)大豆銹菌病 美國農(nóng)業(yè)部(USDA)周一稱,肯塔基州有史以來首次發(fā)現(xiàn)大豆銹 菌病,令其成為今年美國感染這種削減單產(chǎn)的疾病的第九個州。 USDA 稱,此病例是在肯塔基州 Caldwell 郡的野葛植物上發(fā)現(xiàn)的,該郡是目前染病地點中最靠北的。 有關銹菌病向中西部大豆種植州移動的消息助長了 CBOT 大豆期貨上午后期的漲勢。今 年肯塔基收獲了 5250 萬蒲大豆,在美國各州大豆產(chǎn)量排名第 15 位。 “ 在采集的 75 個葉片中 的一小部 分上發(fā)現(xiàn) 了膿包, ” 肯塔基大 學植物病 理學家 Don Hershman 在公布于 USDA 銹菌病監(jiān)測網(wǎng)的報告中說。“那株野葛已被凍死,所以我們可 能不會再在肯塔基發(fā)現(xiàn)大豆銹菌。” 2004 年 11 月銹菌首次傳入美國大陸,由颶風從南美帶入路易斯安納和其臨州。USDA表示,肯塔基的病例是該州“有史以來”經(jīng)歷的第一次。 USDA 稱,今年此病傳播范圍最西端在德克薩斯,最東端在北卡羅萊納 Hyde 郡。 USDA 動植物衛(wèi)生檢查服務機構發(fā)言人 Claude Knighten 說,官方將密切關注佛羅里達州南部和美國海灣沿岸的野葛,看大豆銹菌能否順利度過冬季。 “由于各州在冬季繼續(xù)監(jiān)控此病,可能還會在野葛上發(fā)現(xiàn)此真菌,”他說。 2004 年共有九個州發(fā)現(xiàn)此病,其中有兩個州不同于今年。 以下是 2004 年和 2005 年各州染病情況,來源于 USDA。 美國感染大豆銹菌病的州 2005 2004 喬治亞 (34 個郡) 喬治亞 阿拉巴馬 (31 個郡) 阿拉巴馬 佛羅里達 (23 個郡) 佛羅里達 南卡羅萊納 (23 個郡)南卡羅萊納 密西西比 (2 個郡)密西西比 北卡羅萊納 (18 個郡)阿肯色 路易斯安納 (1 個郡) 路易斯安納 德克薩斯 (1 個郡)田納西 肯塔基 (1 個郡)密蘇里 美國 2005 年大豆油含量達到報告最高水準 由美國大豆協(xié)會資助、愛荷華州大學實施的美國大豆 質(zhì)量分析檢測表明,美國 2005 年大豆含油率創(chuàng)歷史最高水平,而蛋白含量則又重新回落到1999 年的低點,作物生長中期遭受的干旱天氣很可能是形成這種結果的主要原因。 報告稱,2005 年平均為 13 個水的美國大豆蛋白含量為34.92%、油含量為 19.41%。 愛荷州大學農(nóng)業(yè)專家表示,與長期平均水平比較,蛋白含量下降了約 0.5 個百分點,而油含量則上升了約 0.8 個百分點。美國 2005 年大豆每蒲式耳的平均出油量將達 11.4 磅、出 粕量達 42.5 磅(蛋白含量為 48%)。 美國 2005 年大豆蛋白含量為歷史次低水平,油含量則為近 20 年以來的最高水平,油和 蛋白的合計含量為第三高水準。 大豆出口緩慢,國內(nèi)基差繼續(xù)走高 據(jù)美國農(nóng)業(yè)營銷專家凱文·邁克紐撰文稱,11 月份的大部分時間里,芝加哥期貨交易所的 大豆期貨漲漲跌跌,波動范圍在每蒲式耳 30 美分左右。 不過在上周,大豆期貨價格出現(xiàn)大幅回落,創(chuàng)下了一個月來的新低,出口需求以及南美 天氣成為主要的價格決定因素。 從美國大豆的出口需求看,周一的出口數(shù)據(jù)位于市場預期范圍內(nèi),為 3420 萬蒲式耳。但是出口步伐依然落后歷史平均進程。目前大豆出口檢驗總量占到美國農(nóng)業(yè)部全年預期出口總 量的 24%,相比之下,五年平均值為31%。如果大豆出口步伐依然緩慢,那么今后幾個月美 國農(nóng)業(yè)部可能不得不調(diào)低大豆出口預測數(shù)據(jù)。 南美天氣狀況繼續(xù)影響著大豆市場。目前阿根廷和巴西大豆播種工作分別完成了 46%和62%。周末巴西北部迎來急需降雨,今后幾天可能會出現(xiàn)更多的降雨。 此前,市場擔心南美天氣不利,因此大豆價格中已經(jīng)包含了一部分風險升水,這是因 交易商曾擔心阿根廷和巴西大部分地區(qū)天氣干燥。 不過,隨著南美大豆主產(chǎn)區(qū)出現(xiàn)頻繁的降雨,預計將會很快導致天氣升水喪失殆盡,進而導致大豆期價下跌。 不過,邁克紐指出,雖然大豆期貨走低,現(xiàn)貨基差依然強勁,推動現(xiàn)價格上漲。 過去一個月里,幾乎所有大豆主產(chǎn)區(qū)的大豆價格均出現(xiàn)上漲。平均來看,衣阿華州大豆現(xiàn)價漲了 26 美分,伊利諾斯州漲了 20 美分,印地安納州漲了 16 美分。這三個地區(qū)目前的豆 價均高于上年同期。 3、南美 阿交易所:截止上周六阿根廷大豆播種已完成 50% 據(jù)布宜諾斯艾利斯谷物交易據(jù)周一報告稱,截止 11 月19 日(周六)阿根廷 2005-06 年度大豆播種已完成 50%,較前一周的 32%有大幅推進,比去年 同期略落后 1.5 個百分點。 不過,今年阿根廷大豆播種面積要比去年增加了近 100 萬公頃。交易所預計今年阿根廷 大豆播種面積為 1560 萬公在頃,較去年增長6.3%,目前還沒有對本年度產(chǎn)量進行預估,但 多數(shù)分析師認為今年新大豆產(chǎn)量將達到 4000 萬噸。 美國農(nóng)業(yè)部在 11 月份報告中預測的阿根廷2005-06 年度大豆產(chǎn)量為 4050 萬噸。 阿根廷大豆面積增加,主要是因為相對于玉米,大豆種植成本更低,而且更容易變現(xiàn)。 Celeres:巴西 2005/06 大豆作物播種已完成 64% 私人分析機構 Celeres 周二稱,截至 11 月 18 日,巴西農(nóng) 民已 種完 64%的 2005/06(10月/次年 9 月)大豆作物,與上年同期步伐一致。 它在周度報告中說,本年度初期種植活動曾受到不規(guī)律降雨的影響。 “上周理想的氣候條件使播種進度加快,”Celeres 說。 過去五年同期播種進度平均水平為 70%。 中-西部大豆帶進展最快,播種完成了 75%,與此相比,前一周為 59%,上年同期為 73%。 南部地區(qū)近幾周天氣晴朗,令田地積水問題得到改善,當?shù)夭シN已完成 62%,與此相比,前一周為 45%,上年同期為 62%。 上周 Celeres 預計 2005/06 年度(10 月/次年 9 月)大豆產(chǎn)量為 5900 萬噸。 干熱天氣和早施用殺菌劑減慢巴西大豆銹病傳播速度 作物專家周一稱,大豆播種初期天氣相對干旱炎熱,加上殺菌 劑噴灑較早,使本年度亞州大豆銹菌病的傳播放緩。 10 月 25 日巴西農(nóng)業(yè)研究機構 Embrapa 報告的馬托格羅索州 Primavera do Leste 地區(qū)出現(xiàn)的首例銹菌病比通常早。自那以后,帕拉納、圣保羅和 Minas Gerais 州不斷有報告出現(xiàn)。 “總體上看,11 月初以來的旱情已減緩大豆銹菌病的傳播,”Embrapa Soy 機構的植物病 理學家 Jose Tadashi Yorinori在對馬托格羅索大豆產(chǎn)區(qū)進行了為期兩周的走訪后說道。 他補充說,農(nóng)民在播種后 25 天就噴灑了殺菌劑幫助遏制了疾病的傳播。該病可削減單產(chǎn) 最多 80%。 但他警告稱,農(nóng)民由于現(xiàn)金緊缺而減少施肥量和殺菌劑用量,導致本年度大豆植株更加 脆弱。 政府反銹菌病協(xié)會的協(xié)調(diào)人 Amelio DallAgnol 表示,由于冬季大豆的種植,大豆銹菌病 正成為作為主要大豆種植區(qū)之一的 Primavera do Leste 地區(qū)的永久性疾病。 他表示,農(nóng)民忽視了為打破銹菌病周期而停止在 Primavera 地區(qū)種植灌溉大豆的警告。 雖然大豆銹菌病給 2004/05 年度巴西大豆產(chǎn)量造成的損失微乎其微,但 2003/04 年度產(chǎn)量因此病損失了 450 萬噸或接近 10%。 ABIOVE:巴西 05/06 年度大豆出口登記已近 2400 萬噸 巴西植物油行業(yè)協(xié)會(ABIOVE)周二稱,截至 11 月 15 日,巴西2005/06 年度(2 月/1 月)大豆出口登記量比去年同期的 2050 萬噸增長 17%,接近 2400 萬噸。 大豆及相關產(chǎn)品出口預售必須到政府的外貿(mào)辦公室登記。它們不一定表示實際船期, 但可顯示出出口進度。一些形式的生產(chǎn)者信貸也要求登記。 4、中國 到港旬報:11 月中旬進口大豆到貨量 77 萬噸 11 月中旬,國內(nèi)各港口的進口大豆到貨量較上旬略微減少,到貨量以山東地區(qū)為最多,其次是華東以及華南地區(qū),華北地區(qū)也有進口豆運到,只有東北地區(qū)沒有進口豆。具體分布如下:秦皇島一船、天津一船、山東青島兩船、日照兩船、江蘇連云港兩船、張家港一船半、 福建泉州一船、廣東新沙港一船、湛江港不到半船以及廣西防城港一船。全國合計到貨量為77 萬噸,上中旬加在一起的到貨總量為 163 萬噸。 根據(jù)各地貿(mào)易商的消息,目前大部分地區(qū)的進口豆供應都比較充足,比如山東地區(qū),貿(mào)易商測算該地區(qū)港口和部分廠家的大豆庫存超過 50 萬噸,福建地區(qū)的大豆庫存在 30 萬噸以 上。只有廣東地區(qū)供應量相對少一些,據(jù)報大豆庫存只有 20萬噸左右。雖然該地區(qū)大豆供應 量不是很大,但受到進口印度豆粕以及國內(nèi)禽流感疫情的沖擊,粕價也和其它地區(qū)一樣持續(xù) 下滑。目前全國大部分地區(qū)的豆粕報價在2350 元/噸左右,較上旬下降了每噸 100 元以上。 從港口預報來看,下旬還有約 15 條船抵達國內(nèi),如果這些船的船期不被推遲,那么整個11 月份的到貨量會達到我們預期的 250 萬噸。12 月份的到貨量還無法正確估計,截止到目前 估計有 120 萬噸的美國大豆加上 40 萬噸的南美大豆共計 160 萬噸。我們預計本月的周平均裝 運量為 40 萬噸,如果下周裝運量達到 40 萬噸,那么 12 月的到貨量將接近 200萬噸,略少 于去年同期的水平,但對于目前的消費水平來說,這些到貨也足以保持供需平衡。 由于禽流感還有蔓延之勢,未來一段時間,禽流感疫情的蔓延情況將決定國內(nèi)買家的采購進度和采購量。美國農(nóng)業(yè)部將會在本周五發(fā)布上周的出口銷售數(shù)字,去年這一周,中國采購 了 101 萬噸美國大豆,創(chuàng)下該年度的最高周紀錄,但今年看來是不可能達到這么高的采購量 了。截止到前一周,中國還有 142 萬噸大豆在等待裝運,這一周,中國裝出了38 萬噸大豆, 如果這一周的采購量和裝運量持平,那么待裝運的大豆仍將保持在 140 萬噸左右,低于去年 同期水平,去年同期是 208 萬噸。 國內(nèi)買家訂購超過 10 萬噸南美豆油 據(jù)悉,目前國內(nèi)買家訂購了超過 10 萬噸的南美豆油,大部分船期是今年 12 月,明年 1 月船期也有少量定盤。另據(jù)了解,這批進口豆油定盤價格在495-498 美元/噸,折合后期到 國內(nèi)港口的理論成本約為 5050-5100 元/噸。 黑龍江東部大豆價低農(nóng)戶失望焦慮 據(jù)調(diào)查,近期黑龍江東部地區(qū)農(nóng)戶及家庭農(nóng)場的大豆堆積如山。寶泉嶺管理局普陽、軍 川農(nóng)場存儲 200 噸~300噸以上大豆的家庭農(nóng)場就有幾十戶,紅興隆農(nóng)場管理局曙光、友誼、 二九一、五九七、八五二等農(nóng)場 90%的大豆仍滯留在家庭農(nóng)場,富錦、同江、樺南、勃利、 虎林、密山等市縣有 70%的大豆等待出售。談起目前的大豆價格,農(nóng)戶及家庭農(nóng)場大都表現(xiàn) 出失望和焦慮的心情,由于今年農(nóng)藥、化肥等農(nóng)用物資價格上漲幅度在18%~20%,國家“兩 免一補”的惠農(nóng)利益基本被抵消,加之大豆市場價格的持續(xù)降低,以目前價格賣出大豆只相當 于生產(chǎn)成本。 豆油期貨即將上市,完善大豆產(chǎn)業(yè)鏈套保體系 大連商品交易所近期向中國證監(jiān)會遞交上市豆油期貨申請,從而有可能打破今年以來我 國期貨新品種上市空白。 大商所前期對豆油期貨上市進行了充分調(diào)研。經(jīng)過階段匯總后,交易所認為目前豆油期貨合約上市條件已經(jīng)具備,上市前各項準備工作全部就緒,因此近期向證監(jiān)會遞交上市申請。 據(jù)有關人士分析,豆油期貨最快可于下個月推出。 據(jù)了解,即將上市的豆油期貨合約定位為大豆原油。我國豆油年現(xiàn)貨流通規(guī)模超過 400 億元,與目前大商所交易的黃大豆 1號、豆粕期貨合約可供交割的現(xiàn)貨流通規(guī)模相當,大品 種特點很明顯。 目前大商所已經(jīng)上市黃大豆 1 號、2 號期貨和豆粕期貨合約,豆油期貨上市后,大豆、豆粕和豆油期貨將構建成一個完整的大豆相關產(chǎn)品期貨體系,方便相關企業(yè)進行保值避險。 大連商品交易所對交割制度進行重大修改 日前大商所對交割制度進行了重大修改,將實行貨物交割相關費用最高限價標準,同時 對玉米指定交割倉庫實行升貼水管理。大商所昨日發(fā)出通知,對《黃大豆 1 號交割細則》、《豆 粕、玉米、黃大豆 2 號交割細則》和《黃大豆 1 號、黃大豆 2 號、玉米標準倉單管理辦法》進行修改,并根據(jù)交割細則和倉單管理辦法新規(guī)定,自 2006 年 1 月 1 日起調(diào)整期貨交割入出庫及雜項作業(yè)服務收費標準,同時對玉米指定交割倉庫實行升貼水管理。 這次修改的主要內(nèi)容是:對交割倉庫入庫、出庫費用和雜項費用的收取進行調(diào)整,入庫、出庫費用和雜項作業(yè)服務收費實行最高限價,各指定交割倉庫須將下一年度入庫、出庫最高費用標準報交易所核準后執(zhí)行,各指定交割倉庫雜項作業(yè)服務最高收費標準由交易所制訂并 公布;為解決目前黃大豆 1 號、黃大豆 2號標準倉單新舊倉單并存的問題,新修改的標準倉 單管理辦法將倉單注銷日期提前為 3 月份最后一個工作日,同時要求客戶從 4 月份起才可以 注冊 5 月合約的倉單。 據(jù)了解,黃大豆 1 號合約包糧鐵路入庫費用由 20 元/噸下調(diào)至 15-20 元/噸,出庫費用由20 元/噸下調(diào)至 18 元/噸;黃大豆 2 號合約包糧入出庫費用下調(diào)幅度同黃大豆 1 號合約,散糧 汽車入、出庫費用由 3 元/噸上調(diào)為 6 元/噸,散糧鐵路入庫費用由 20 元/噸下調(diào)至 18 元/噸, 出庫費用由 20 元/噸下調(diào)至 15 元/噸,散糧船舶入庫費用由 13 元/噸提高至25 元/噸,散糧船 舶出庫費用由 13 元/噸提高至 20 元/噸;玉米散糧汽車入、出庫費用由 3 元/噸上調(diào)為 5-6 元/ 噸。雜項作業(yè)服務收費明確了編織袋割口、麻袋割口、編織袋串麻袋三項費用。 根據(jù)新修訂的交割細則和玉米現(xiàn)貨市場情況,大商所同時決定對玉米交割倉庫升貼水標準進行調(diào)整。交易所指定港口庫北良港務公司、營口港務公司、大連經(jīng)濟技術開發(fā)區(qū)灣港儲運公司、大連港散糧碼頭公司、吉林省糧油運銷總公司為玉米基準指定交割倉庫,非港口庫營口匯豐物流有限公司、大連良豐儲運有限公司等與基準指定交割倉庫的升貼水為-5 元/噸;非港口庫大連北海儲運公司、大連華騰物流公司、大連金禾倉儲公司、遼寧大連吳家國家糧 食儲備庫等與基準指定交割倉庫的升貼水為-10 元/噸。 自明年 1 月 1 日起,對于在玉米非基準指定交割倉庫以新入庫玉米注冊的標準倉單,如果客戶注銷出庫后選擇船舶運輸方式,客戶自行負責倉單對應商品由倉庫到船舶的所有平倉 操作費用。 發(fā)改委 2005 年 11 中旬主要糧油品種監(jiān)測(大豆) 據(jù)國家發(fā)改委價格監(jiān)測中心對國內(nèi)、國際糧食市場跟蹤監(jiān)測顯示:2005年11月中旬,我國糧食主產(chǎn)區(qū)大豆、玉米、紅白小麥、早晚稻價格下降;國際市場大豆價格上升,大 米、玉米、小麥價格回落。 國內(nèi)大豆:大豆混等品全國平均收購價為119.83元,下降0.88%;銷售價為23.86元,下降0.95%。其中吉林省收購價為122.25元,下降0.81%; 黑龍江省拜泉縣收購價為119元,下降0.83%。 國際大豆:芝加哥大豆期貨價格為582.6美分/蒲式耳(合214.3美元/噸), 上升0.85%;巴西市場大豆現(xiàn)貨價格為235美元/噸,上升0.05%。 西南期貨 劉偉 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首頁 > 財經(jīng)縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 送儀器 多賺六份錢! |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 關注:腎病、尿毒癥! |

| 特色治失眠抑郁精神病 |

| 蟲蟲新女裝漂亮才被搶 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

| 讓男人更自信的武器! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|