小麥市場研究分析 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年11月24日 01:24 津投期貨 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

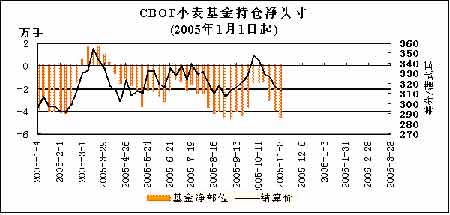

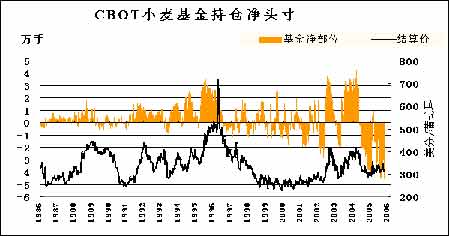

政府一周政策信息 【中國糧油市場2005年10月份小麥分析報告】 10月份正值我國稻谷收獲及小麥等夏收作物秋冬播高峰期,由于政策托市,新稻谷收購價格繼續穩定,玉米價格則受禽流感影響及新糧上市的壓力止漲回落。國內主要糧食市場行情除玉米價格小幅回落外,基本保持穩定;國內油脂、油料市場行情則全面下跌,但跌幅有限。本月全國糧油批發價格指數中糧食批發價格指數為124.09,比上月下跌0.02%;食用油批發價格指數為77.71,下跌1.55%。 本月正值冬小麥播種高峰期,下旬播種進度明顯加快,基本已近尾聲。本月三等白小麥全國平均價格為1465元/噸(火車板價,下同),比上月上漲0.34%;鄭州糧食批發市場三等白小麥平均價格為1502元/噸,下跌0.13%。 一、小麥秋播全面展開面積預計穩定 本月我國冬小麥播種工作已全面展開,至月底已近尾聲。9月中、下旬至10月上旬,由于華北黃淮地區冬小麥主產區大范圍持續低溫降雨天氣,對冬小麥的播種造成一定不利影響,但除了個別地塊過澇不適宜播種外,多數地區只是播種期推遲。而且,進入10月中、下旬,北方大部地區天氣晴朗,冬麥區土壤過濕現象得到明顯緩解,有利于小麥播種,主產區播種進度明顯加快。另外,由于前期雨水偏多,土壤底墑狀況較好,對小麥的出苗以及后期的生長發育十分有利。截至月末,北方麥區已基本完成,南方麥區已完成60%,已出苗的地區出苗整齊,生長狀況良好。預計今年我國冬小麥播種面積與去年持平或略增。 二、農民惜售心理不減出售小麥量少 盡管秋季農忙季節已基本過去,但農民出售小麥的積極性仍較弱。一方面,由于農資價格的上漲導致種植成本增加,但收購價格卻低于上年,農民惜售心理較強;另一方面,在一般情況下,秋收之后,農民變現以出售秋糧居多,預計下一輪的小麥出售高峰將在明年春節之后,這在一定程度上將有利于年內小麥市場行情的穩定。 三、儲備輪換壓力減弱陳糧壓力依舊 由于中央儲備輪換大政方針明確,輪出批量小、價格穩,且至今已完成過半,因此,后期儲備輪出對國內小麥市場已沒有明顯壓力。盡管主產省中只有河南省尚有一定數量的陳糧有待出庫,但由于陳糧質量相對略差,價格相對較低,加之目前市場較為低迷,大量出庫勢必將對市場造成一定的壓力。 四、面粉加工企業采購小麥依舊平淡 近期國內面粉加工業對小麥的需求依然平淡。一方面,今年國內小麥及面粉價格持續低迷,經銷商不會有大量庫存面粉;另一方面,小麥市場供應較為充足,加之面粉加工企業向產區轉移,原料儲存數量進一步縮減,多維持一周左右的加工需要量,隨用隨采購,不再有明顯的采購高峰出現。 五、我國進口小麥數量呈現減少趨勢 據海關總署的數據顯示,今年9月我國進口小麥8.2萬噸,同比降低71.2%,1~9月份累計進口小麥319.4萬噸,同比降低35.69%;9月份我國出口小麥3.24萬噸,1~9月份累計出口小麥19.8萬噸,同比降低了71%。由于去年的余單已基本執行完畢,加之我國至今尚未簽訂新的進口小麥合同,近幾個月我國進口小麥數量逐步下降,預計后期進口小麥數量將保持較低水平。 綜上所述,國內小麥市場行情目前繼續處于上下兩難的局面。后市在天氣狀況正常、又無重大政策出臺的情況下,預計國內小麥市場行情短期內將以穩為主,弱勢整理。 國內市場一周動態 【近日河南地區小麥價格已經止跌趨穩】 近日河南地區小麥價格已經止跌趨穩,盡管河南地區拍賣的超儲小麥價格低于市場價格,但加上出庫費用、交易費用及運輸費用,其價格仍然高于南部地區的進廠價格。 目前河南中部和南部地區小麥進廠價格集中于1400-1410元/噸,受臨近安徽和湖北地區小麥價格較低的影響,近日河南地區外銷小麥困難,外銷數量保持較低的水平。 【山東德州地區小麥價格繼續下行】 本周德州及周邊地區小麥市場價格較上周又略有下滑,截止11月10日各縣市基層糧商平均收購價為:1440元/噸左右,糧食收儲企業及面粉加工企業平均收購價為:1466元/噸左右,較上周平均下滑5~6元/噸。 造成目前小麥市場價格持續下滑的原因主要有三點:一是受面粉市場需求減弱影響,當前面粉加工企業開工率在經歷了前期階段短暫回升后出現明顯下降,導致小麥需求降低;其二是由于各大糧食收儲企業收購工作已基本完成,批量采購已經結束;其三是近期以來河南省等地競價銷售活動,間接的為德州及周邊地區的小麥價格下跌推波助瀾。 經調查了解,由于近兩周小麥市場價格下滑,使農民售麥積極性降低,造成近期(尤其是本周)小麥上市量較前期有了明顯下降。 綜上所述,雖然近期德州及周邊地區小麥市場價格呈走弱態勢,但由于小麥上市量降低,將在一定程度上會制約小麥價格下滑,預計后期小麥市場價格將會在平穩的基礎上小幅波動。 【近日江蘇小麥市場價格情況】 從近兩日市場監測,江蘇從小麥市場來看,小麥價格整體平穩,局部趨弱。 目前南部南京新小麥收購價格1300元/噸,出庫價格為1360-1370元/噸,普通白麥銷售價格為1360-1380元/噸,基本持平;無錫中等紅小麥收購價格為1250元/噸,持平;蘇州中等紅小麥收購價格為1300元/噸,出庫價格1340元/噸,吃平;常州中等紅小麥的收購價格為1360元/噸,持平;揚州中等紅小麥收購價格為1300-1310元/噸,持平。 中部南通中等紅小麥收購價格為1310元/噸,持平,加工企業2級白小麥的購入價格為1360元/噸,下降20元/噸;泰州中等紅小麥收購價格為1310元/噸,進廠價格為1320元/噸,中等普通白麥進廠價格為1340元/噸,持平。鎮江中等紅小麥收購均價在1320元/噸左右,持平。 北部鹽城中等新小麥收購價格1350元/噸,出庫價格為1400元/噸,持平;連云港地區中等白小麥收購價格1330元/噸,持平,出庫價格為1340元/噸,下降20元/噸;淮安中等新白小麥收購價格為1290元/噸,中等新白小麥出庫價格為1340元/噸,基本持平,中等紅小麥出庫價格為1320元/噸,基本持平,同時獲悉,部分加工企業普通小麥進廠價下跌了100元/噸;宿遷中等白小麥收購為1320元/噸,出庫價格為1359元/噸,基本持平;徐州縣區中等白小麥收購1320-1330元/噸,2級白小麥收購價格為1340元/噸,持平,2級白小麥出庫價格為1380-1390元/噸,加工企業收購價格為1390-1400元/噸,基本持平。 江蘇地區面粉價格繼續呈現整體平穩態勢。 1、特一粉: 南部地區南京特一粉出廠價格為1860元/噸,零售價格為2500元/噸,持平;無錫特一粉出廠價格為1710元/噸,上揚10元/噸;常州特一粉出廠價格為1990元/噸,持平;蘇州特一粉出廠價格為2000元/噸,持平;揚州特一粉的出廠價格為1840元/噸,零售價格為2500元/噸,持平。中部鎮江特一粉出廠價格為1840元/噸,零售價格為2400元/噸,持平;泰州特一粉出廠價格為1950元/噸,零售價格為2000元/噸,與上周持平;南通特一粉出廠價格為2080元/噸,零售價格為2400元/噸,持平。北部地區徐州縣區特一粉出廠價格為1800元/噸,持平;宿遷特一粉出廠價格為1920元/噸,持平;鹽城特一粉出廠價格為1870元/噸,持平;淮安特一粉出廠價格為2010元/噸,持平;連云港特一粉出廠價格為1800元/噸,下降50元/噸,零售價格為2250元/噸,持平。 2、特二粉: 南部地區南京特二粉出廠價格為1680元/噸,持平;無錫特二粉出廠價格為1640元/噸,上揚20元/噸;常州特二粉出廠價格為1820元/噸,持平;蘇州特二粉出廠價格為1780元/噸,持平;揚州特二粉出廠價格為1720元/噸,零售價格為2140元/噸,持平。中部地區南通特二粉出廠價格為1920元/噸,零售價格保持在2100元/噸,持平;鎮江特二粉出廠價格為1700元/噸持平。北部地區徐州縣區特二粉出廠價格1600元/噸,持平;淮安特二粉出廠價格為1680元/噸,持平;鹽城特二粉出廠價格為1750元/噸,持平;宿遷特二粉出廠價格為1720元/噸,持平。 【遼寧省新增10萬噸省級儲備小麥競買成功】 【河北省擬于本月招標采購40萬噸省儲小麥】 【國家發改委2005年11月上旬小麥價格監測】 據國家發改委價格監測中心對國內、國際糧食市場跟蹤監測顯示:11月上旬,我國糧食主產區小麥價格有升有降;國際市場小麥價格有漲有跌。 一、國內市場 小麥:紅小麥混等品全國收購價平均為66.83元(每50公斤,下同),下降0.06%,銷售價平均為69.80元,持平。其中,湖北省收購價63.25元,上升0.40%,四川省收購價68.50元,下降0.38%。 白小麥混等品全國收購價平均為71.29元,上升0.39%,銷售價平均為72.91元,上升0.21%。幾個主產區(河北、河南、江蘇、山東)平均價格為70.08元,上升0.11%。其中,河南省收購價為71.5元,持平;山西省永濟市收購價為77元,上升3.01%。河北省收購價74.25元,上升0. 8%。山東省收購價為70.13元,下降0.43%。 混合麥混等品收購價全國平均為70.04元,下降0.60%,銷售價為71.26元,下降0.63%。幾個主產區(山東、安徽、河南)平均價格為68.09元,下降0.08%。其中,山東省收購價為68.63元,下降2.31%;安徽省阜陽市收購價為67元,下降0.73%。河南省收購價68.68元,持平。陜西省收購價為71.91元,下降0.03%。 二、國際市場 芝加哥小麥期貨價格為312.8美分/蒲式耳(合115美元/噸),環比下降3.53%;加拿大市場硬麥現貨價格為173美元/噸,略漲0.03%。 【目前冬小麥生長進程總體順利】 【上周國內小麥價格基本穩定 成交波瀾不驚】 11月15日消息:截至11月14日的一周里,我國小麥主產區的小麥收購價格基本穩定, 但是交易依然淡靜。在小麥主產區河南,普通硬麥價格為每噸1,430元,和一周前持 平。山東小麥價格位于每噸1,420到1470元,一周前為1420到1460元。河北小麥報價 從1440到1500元不等,也和一周前基本持平。 交易商表示,目前市場觀望氣氛濃厚,種植戶不愿意積極銷售小麥,而面粉加工廠以及其他收購公司的采購熱情也不高。 消息人士稱,河北可能會在本月中旬左右舉行小麥競價交易會,采購40萬噸小麥,用來補充省內儲備,這將會是河北今年第二次舉行類似的交易會。 分析師說,在上周河南舉行競價交易會銷售數十萬噸小麥之后,河北又舉行交易會采購小麥,這清楚的表明政府意圖穩定當前小麥市場價格。 此外,中儲糧總公司還委托鄭州糧食批發市場售出了大約25萬噸進口小麥,成交均價為每噸1843元。在競價交易會后,小麥價格略有下跌,主要和市場供應提高,而需求依然沒有太大起色有關。 周一,華北地區糧食交易商表示,現在面粉市場走勢平平,無法吸引面粉加工廠 擴大采購。大多數加工廠依然采取即需即購的策略,不急于大量采購遠期部位的小麥。 與此同時,國內種植戶依然惜售,限制了小麥價格的下跌空間,使得國內小麥市場繼續表現出橫盤波動的特點。 盡管今年國內糧食產量較上年提高,但是由于耕地面積增長有限,未來糧食增長依然面臨困難的局面。這也使得政府必須堅持保護糧食價格的政策,以便鼓勵農民種糧。 周日期間,我國農業部副部長尹成杰在一次農業會議上呼吁保護耕地,以便確保未來10到20年的糧食安全。 目前我國冬小麥播種工作已經結束,政府數據顯示,今年冬小麥播種面積和上年 相比可能持平或者略有增長。美國氣象機構的報告顯示華北天氣基本有利于作物生長。 國際市場一周動態 【全球小麥一周:美國高蛋白小麥價格出現上漲】 截止到11月11日的一周內,美國高蛋白小麥期貨價格上漲,這主要是因為小麥作物狀況變差,以及美國硬麥出口銷售良好構成利多支持。 周五,美國堪薩斯城期貨交易所(KCBT)的硬紅冬小麥期貨比一周前收高1.3美元,明尼阿波利斯谷物交易所(MGE)的硬紅春小麥期貨價格收高1.3美元,芝加哥期貨交易所(CBOT)的軟紅冬小麥期貨收高0.1美元/噸,美灣軟紅冬小麥出口報價每噸上漲1.2美元。中國鄭州的硬麥期貨價格比一周前收高了0.9美元。 周一盤后發布的作物進展報告顯示美國冬小麥優良評級降低,為本周小麥價格的反彈奠定了基調,這份報告顯示美國冬小麥的優良率為57%,比一周前低了4個百分點,也遠遠低于去年同期的78%。氣象機構指出,德克薩斯和俄克拉荷馬的硬紅冬小麥作物需要更多的降雨,以便支持小麥作物在越冬期前的出苗和早期生長。三角洲地區的軟紅冬小麥作物也需要更多的降雨。 此外,美國農業部的周度的出口銷售報告也證實了美國對伊拉克的小麥銷售,截至11月3日的一周,美國小麥凈銷售量高達140萬噸,創下市場年度的新高,主要包括對伊拉克銷售的80萬噸小麥。而且本周市場繼續傳言美國將會在年底之前向伊拉克銷售更多小麥,也有助于對美國高蛋白小麥市場提供支持。 周末期間,澳大利亞媒體報道伊拉克高級官員聲稱要暫停和澳洲的小麥業務往來,原因是聯合國的一份報告顯示澳洲小麥局可能涉及在石油換食品項目中向薩達姆政權支付回扣。如果伊拉克和澳大利亞的小麥貿易受到干擾,這顯然會讓美國小麥坐收漁利,因為美國一直在和澳大利亞激烈競爭伊拉克的小麥市場。 考慮到近期美國對伊拉克的硬麥出口業務,全球高蛋白小麥的供應顯然會因為這些額外的出口而降低,因此會繼續會對高蛋白小麥的價格構成底部支持。美國農業部的最新供需報告也證實了這一點。美國農業部周四的報告顯示,美國小麥期末庫存為5.30億蒲式耳,和上月預測值持平,但是與其中硬紅冬小麥的庫存調低了1,000萬蒲式耳,就全球小麥來看,05/06年度小麥庫存調高到了1.395億噸,高于上月預估的1.374億噸,庫存提高的主要原因在于歐盟25國、澳大利亞以及阿根廷小麥產量調高。但是這份報告是基于11月1日的狀況,因此沒有考慮到11月份以來澳洲不利的天氣因素。 【歐洲小麥一周:美元走強,歐盟小麥走勢平穩】 截止到11月4日的一周內,歐盟小麥市場價格大多穩定,由于美元走強,歐元報價的小麥價格獲得支持,但是由于面臨黑海小麥競爭,加上歐盟下調出口補貼,限制了小麥價格的上漲動力。 周五,法國魯昂港口交貨的新季標準小麥報價為每噸105.5歐元,11月船期,和一周前的報價持平。德國B級小麥的報價位于每噸107歐元,一周前的報價為106到107歐元。 周四,歐盟發放了208,000噸自由市場小麥的出口許可證,每噸補貼5歐元,發放的許可證數量令歐盟交易商感到失望,相比之下,上周發放了435,000噸小麥的出口許可,每噸補貼7.49歐元。 隨著黑海地區的小麥出口下滑,2006年歐盟小麥出口前景開始變的更為明朗。由于烏克蘭和俄羅斯的冬季谷物播種遭遇干旱的不利影響,因此這可能導致黑海地區的小麥出口步伐放慢下來。 但是從歐盟內部市場的供需形勢看,小麥價格上漲的空間也不大,交易商表示,只要歐盟小麥價格比到當前水平的漲幅超過2歐元,歐盟就會馬上加大銷售干預庫存。11月1日到11月11日期間,共有210萬噸2005/06年度的谷物進入了歐盟干預庫存,其中包括了100萬噸小麥。 【亞洲小麥一周情況】 據亞洲貿易商周一稱,印度近期內是否會進口小麥存在不定因素。雖然市場依然猜測印度是否會很快進口小麥(可能來自澳大利亞),但是印度聯邦政府至今否認有進口計劃。 澳大利亞小麥局AWB也表示,仍在等待印度政府宣布可能進口小麥。AWB發言人彼得.邁克布瑞德稱,我們等著看看印度是否會入市。 但是分析師稱,如果印度小麥價格漲得過高,政府可能會允許進口小麥,以平抑小麥價格。這一直是印度政府官員近幾個月來很擔心的事情。 印度聯邦政府表示,截止到11月7日,小麥庫存約為870萬噸。 印度農戶目前正在播種小麥,播種工作可能會持續到1月份。明年3月份開始收割。 美國氣象機構Meteorlogix稱,印度和巴基斯坦的天氣狀況非常有利于小麥播種。巴基斯坦和印度北部的小麥播種條件依然良好,天氣晴朗干燥。由于今年雨季良好,所以小麥灌溉水源會非常充足。 此外,中國華北平原地區的天氣狀況也依然有利于冬小麥生長。 與此同時,AWB表示仍在履行九月初與伊拉克簽訂的小麥合同, 數量約為65萬噸,交貨時間估計會持續到2006年初。 【至11月11日阿根廷小麥出口銷售合同增至1104.5萬噸】 【烏克蘭已完成2005年谷物收割 總產為3839萬噸】 【加拿大阿爾伯塔州谷物收割完成98%,小麥質量降低】 【阿根廷農業部預計2005/06年度小麥產量減少25%】 【烏克蘭農業部把2006年冬小麥產量調高到600萬噸】 【烏克蘭糧食庫存同比增長15.5%】 【至目前俄羅斯政府從國內購入1239440噸制粉軟小麥】 【韓國面粉加工廠買入15,300噸美國小麥】 小麥一周數字統計 ucftc:小麥基金凈持倉圖表 根據cftc報告,截止11月8日這周,基金減持了多單1677手,同時增持空單4631手,凈空單由上周39771手增加到46079手。

美國小麥出口銷售報告數據表

小麥庫存周對比 鄭州商品交易所小麥庫存周報(11月18日) 品種: 強筋小麥 單位: 張

品種: 硬冬白麥 單位: 張

鄭州商品交易所小麥庫存周報(11月11日) 品種: 強筋小麥 單位: 張

品種: 硬冬白麥 單位: 張

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 11月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 半賣半送賺百萬!!! |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 警惕——失眠抑郁危害 |

| 特色治失眠抑郁精神病 |

| 蟲蟲新女裝漂亮才被搶 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 治療魚鱗病的新療法! |

| 治療高血壓不花冤枉錢 |

| 讓男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|