|

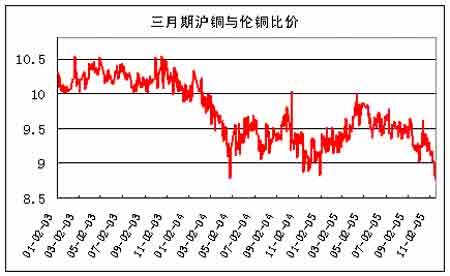

近兩周來隨著國儲在國內(nèi)釋放庫存以及國際基金在國際銅市場上大肆擠空的影響下,滬銅、倫銅走勢嚴(yán)重背離,一方面?zhèn)愩~在基金買盤的推動(dòng)下不斷刷新歷史新高,另一方面滬銅則受國儲在國內(nèi)釋放庫存以及連續(xù)現(xiàn)貨拍賣的影響躑躅不前,這種內(nèi)外盤持續(xù)嚴(yán)重背離的情況在過去的交易中是極為罕見的,這種背離所導(dǎo)致的滬銅與倫銅比價(jià)的嚴(yán)重扭曲也是極不正常的,盡管兩個(gè)市場最終的走向尚有諸多的不確定性,但短期嚴(yán)重扭曲的比價(jià)關(guān)系已為市場提供了較好的反向套利機(jī)會,相信隨著市場自身糾偏機(jī)制逐步體現(xiàn),兩市比價(jià)必將向合理的區(qū)間回歸。

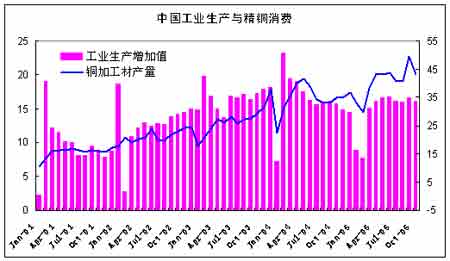

由于中國是全球最大的精銅進(jìn)口國,而國際精銅貿(mào)易結(jié)算的定價(jià)是以倫敦三月期銅價(jià)格為基準(zhǔn)來進(jìn)行的,因此如果按當(dāng)前的三月期倫敦銅的價(jià)格來測算,再考慮到目前的人民幣匯率、增值稅、關(guān)稅以及倫敦銅現(xiàn)貨/三月期升水、保運(yùn)費(fèi)等因素,精銅進(jìn)口的合理比價(jià)應(yīng)在9.8左右。但我們注意到由于市場對人民幣升值的預(yù)期,自2004年第二季度后,滬銅與倫銅的比價(jià)軸心略低于9.8,近期隨著國儲在國內(nèi)持續(xù)釋放庫存,滬銅與倫銅的比價(jià)更是持續(xù)走低,最新已接近8.78的水平,這意味著近一年半以來,國內(nèi)精銅的進(jìn)口貿(mào)易完全是處于虧損的狀態(tài),之所以在巨大的虧損狀況下平均每月我國精銅進(jìn)口仍要達(dá)到10萬噸以上的水平,則完全是國內(nèi)對精銅剛性需求的直接反映。通過中國工業(yè)生產(chǎn)與精銅消費(fèi)的變化我們看到,中國精銅消費(fèi)與工業(yè)生產(chǎn)有著較強(qiáng)的正相關(guān)性,而近半年來中國工業(yè)生產(chǎn)增加值持續(xù)保持著每月同比增長16%以上的水平,由此導(dǎo)致國內(nèi)精銅消費(fèi)始終處于近5年來的高水平,盡管隨著近期國儲在國內(nèi)釋放庫存舉動(dòng)的延續(xù),國內(nèi)精銅的進(jìn)口可望有所遞減,但僅僅依賴對儲備庫存的短期釋放是不可能彌補(bǔ)國內(nèi)精銅長期短缺的現(xiàn)實(shí)的,因此這種由于國儲釋放庫存所導(dǎo)致的國內(nèi)精銅供求關(guān)系的短期轉(zhuǎn)化不具有可持續(xù)性,其對于國內(nèi)銅價(jià)的壓制作用只能是短暫的。

中國工業(yè)生產(chǎn)與精銅消費(fèi)

點(diǎn)擊此處查看全部財(cái)經(jīng)新聞圖片

從另一個(gè)影響滬銅與倫銅比價(jià)的因素就是市場對于人民幣繼續(xù)升值的預(yù)期,從目前的比價(jià)看,假設(shè)只考慮匯率是變量的話,那么目前的比價(jià)所對應(yīng)的人民幣匯率已經(jīng)為7.2的水平,換句話說未來三個(gè)月中只要人民幣不會升值到7.2的水平,那么現(xiàn)在滬銅與倫銅的比價(jià)就存在著偏差。

三月期滬銅與倫銅比價(jià)

點(diǎn)擊此處查看全部財(cái)經(jīng)新聞圖片

從近一年來滬銅與倫銅比價(jià)運(yùn)行的區(qū)間可以看出,較為合理的(概率較大)滬銅與倫銅的比價(jià)軸心在9.3——9.5一帶,特別是比價(jià)在9.0以下的時(shí)間都是極為短暫的,目前8.78的比價(jià)關(guān)系已經(jīng)創(chuàng)出了近5年以來滬銅與倫銅最低的比價(jià),盡管未來存在人民幣繼續(xù)升值的可能性,但筆者認(rèn)為這一比價(jià)關(guān)系已經(jīng)充分反映了未來人民幣的升值因素,而國內(nèi)銅市場供應(yīng)的增加的因素由于從長期看不具有持續(xù)性,因此隨著時(shí)間的推移,市場這只無形之手勢必會推動(dòng)滬銅與倫銅的比價(jià)向9.3以上合理的區(qū)間回歸。

伴隨著倫敦銅市場總持倉量的不斷增加,國儲與國外基金在銅市場的博弈也日趨白熱化,在當(dāng)前市場中持有單向頭寸的風(fēng)險(xiǎn)日益加大,而國內(nèi)又無期權(quán)保護(hù)的情況下,適當(dāng)?shù)倪M(jìn)行滬銅與倫銅的反向套利不失為一種較為安全的交易策略。

大連北方期貨 楊軍

|