西南經濟周報:中央銀行的調門將會繼續升高 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年11月17日 02:31 西南期貨 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

一、經濟述評 上周的經濟數據沒有太大出乎市場預料的東西。九月份美國貿易赤字達到 661 億美 元,又達到歷史新高。與中國的貿易逆差達到 201億美元以上,越是歷史新高。雖然九 月份貿易逆差上升主要因為美國天然氣和原材料進口增加、飛機和資本品出口降低所致,但對于當前的華盛頓來說,與中國的關系是熱門話題,美國總體貿易逆差和對華貿易逆差同時達到創紀錄的高度,肯定會增加這個話題的沸點。布什即將訪華,在這種背景下,匯率、貿易和知識產權肯定是經濟領域的重點話題。中國不會因此而在匯率問題上作出重大讓步,貿易談判也達成了階段性的結論,能讓步的都已經讓步了,如果說中國還會 做些什么,我們認為,起碼近期內的舉措將會以姿態性動作為主。首先是繼續進行匯率 改革,人民幣對美元的具體匯率還會慢慢上升。其次是在保護知識產權方面表姿態 ,或 者抓幾個典型。 美國經濟繼續從颶風中恢復,一周申請失業救濟人數從颶風后的最高點 43.5 萬人下 降到上周的 32.6萬,大致相當于七月份的水平。受颶風影響最嚴重的路易斯安娜州,也 就是颶風后美國失業人數飆升的“罪魁禍首”,首次申請失業救濟人數從九月十日的 5.8 萬下降到十月二十八日的 1.6 萬,雖然離颶風前的五六千人還有一段距離,但就業市場緩 慢恢復是顯而易見的。之所以說緩慢恢復,是因為颶風的影響預計還將持續一段時間, 至少在人們的心理上還要持續一段時間 ,一個明顯的例子就是消費者信心恢復的速度趕不上實際經濟活動的恢復速度,十一月份密歇根大學消費者信心指數小幅上升到 79.9, 而七月和八月分別達到 96.5 和 89.1。 美國經濟尚未從颶風中恢復的另外一個例子是九月份的經合組織領先指標六個月變 化率,九月份經合組織領先指標六個月變化率繼續上上升,在主要經濟體中,只有美國出現下滑,日本和歐元區都呈現強勁增長的態勢。 近期各項日本經濟數據都表明,日本在今年第四季度和明年第一季度走出通貨緊縮 的可能性很大。第三季度國內生產總值的環比增長達到 0.7% ,雖然小于前兩個季度,但 考慮到前兩個季度的強勁增長 ,第三季度經濟增長率降低并不表明經濟復蘇進程出現倒 退。第三季度日本消費支出增長 0.3% ,這是在上兩個季度 1.2% 和 0.7% 的基礎上取得的, 說明國內消費支出隨著就業好轉呈現了良好的增長趨勢 。資本支出也一樣,第三季度增長 0.7% ,而上兩個季度分別達到 3%和 3.4% 。雖然 GDP 平減指數從上個季度的-0.9% 下降到-1.1% ,但這主要因為日元貶值導致進口物價下降和新鮮食品價格下降,并不代 表通貨緊縮惡化。 歐元區的情況比日本要差一些,差距在于國內消費,主要是德國的國內消費問題。 九月份歐元區零售額環比下降 0.4% ,第三季度歐元區零售額大致與第二季度持平,這個數據好于市場預期,也比第二季度環比下降 0.4% 有進步,但九德國九月份零售額環比降 低了 1.6% ,考慮到高油價,以及近期的騷擾,第四季度歐元區個人消費增長率預計會低 于第三季度。盡管歐元區消費不振,但工業生產還是增長強勁,九月份德國工業生產環 比增長 1.2% ,同比增長 3.1%,高于市場預期,符合近期各種領先指標的走勢。德國國 內消費問題直接來源于勞動力市場的僵化。近期德國國內政壇動蕩,現在兩黨雖然達成了聯合組閣的協議,也就一些經濟改革問題達成妥協(例如提高增殖稅等問題),但我們預計,兩個勢均力敵的政黨聯合組閣只是權宜之計,在很難指望這樣的政府會就國內經 濟弊端推出重大改革措施。 現在需要關注的是各大中央銀行紛紛提高了調門,認為全球的貨幣政策都會進入緊縮周期了。日本銀行行長上周說,“既然人們認為寬松的貨幣政策即將結束,那么就應該在貨幣政策改變以前就為此定價”,同時他也認為利率調整會使平緩的。我們曾經在以前 的周報中說過,日本銀行可能在明年年初改變目前的零利率政策,而且會通過一段低利 率時期加以過渡,具體的時間和利率目標當依價格和經濟走勢而定。 歐洲中央銀行行長特里謝的話更嚴厲一些。針對部分市場人士認為歐洲中央銀行只 是口頭上嚴厲的看法,他提出“為了保持中央銀行的可信度和公眾對中央銀行的信心, 必須抑制通貨膨脹預期”,“歐洲中央銀行必須保持高度警惕,利率隨時可能提高”。他認為,目前全球經濟增長強勁,但是高油價、貿易保護主義和經濟發展不平衡對全球經濟形成很大威脅,而金融市場低估了這種危險。除了特里謝,有些歐洲央行官員的口氣甚 至更為鷹派。 雖然十二月一日歐洲央行會議升息的概率隨著這些評論出爐而增加,但我們還是認 為歐洲央行今年升息的可能要小于維持利率不變的可能。最主要的原因在于,歐元區的 經濟形勢還是不明朗 ,考慮到德國的消費和可能的緊縮財政政策時尤其如此。而且對于本輪經濟周期來說,核心通貨膨脹并未隨著油價上漲而出現大幅上揚,這給了歐洲中央 銀行一個繼續觀察的機會。 二、上周經濟指標明細

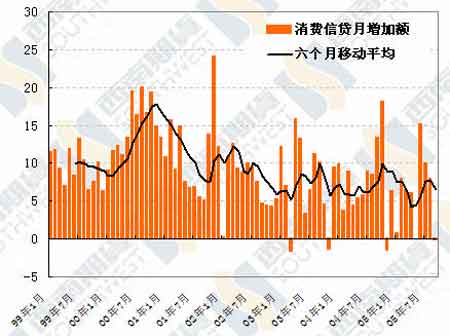

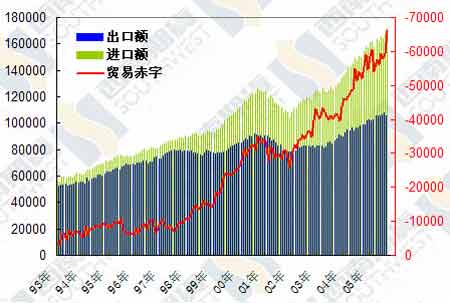

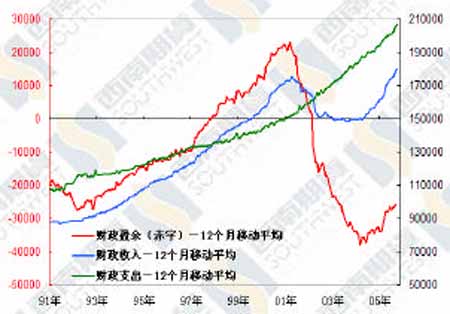

美國:九月份消費信貸 九月份美國消費信貸下降一億美元,八月份上 升 79 億美元。九月份消費信貸下降很可能受到颶 風災害的影響,從平均水平看,今年下半年以來,盡管美國連續升息,但是消費信貸的增長率一直 比較平穩。由于國外資金涌入美國,加上美國就 業市場好轉,利率相對處于低位,我們認為下面幾個月的消費信貸會繼續保持平穩發展的趨勢。 美國:九月份批發庫存 九月份美國批發庫存比上月增長 0.6%,比上年 同期增長 7.9%,高于上個月的增長率。庫存上升 主要原因是銷售形勢好轉,九月份批發銷售環比增長2.4%,同比增長 10.1%,表明美國消費和生 產仍然保持良好的上升勢頭。銷售增長率大于庫 存增長,加上庫存管理技術日益先進,導致庫存銷售比進一步降低到 1.15,這是去年五月份以來 的最低點。庫存管理技術進步是長期的趨勢,而 目前美國經濟并沒有出現衰退的跡象,因此我們預計庫存銷售比還會保持在低水平。 美國:九月份貿易赤字 美國九月份貿易赤字達到創紀錄的 661 億美元。 赤字增長的主要原因是進口增長過快,九月份進 口環比增長 2.4%,出口環比下降 2.6%。九月份進口增長受到天然氣、燃油和工業原料進口增長推 動,出口下降主要原因是民用飛機和資本品出口 下降,南部出口港因為颶風關閉是出口下降的一個重要因素。與中國的貿易逆差擴大到 201.1 億 美元,為歷史最高水平。美國的貿易赤字上升從 根本上說是由于經濟結構轉變和國際間儲蓄率相對消長引起的,短時期很難改變。 美國:十月份財政赤字 十月份美國財政赤字為 472 億美元,低于預期。200 財政年度,美國財政赤字達到 4123 億美元的 紀錄高點,2005 年由于財政收入好轉,赤字下降 為 3185億美元。布什希望在余下的三年任期內把 財政赤字降低一半。我們預計,如果不發生特別 大的突發事件和較大規模的蕭條,美國的財政赤字預計不會有太大上升。然而,鑒于美國反恐戰 爭持久不息,颶風災后重建支出浩大,社會保障 改革出現政治阻力,很難完成預定削減財政赤字 的目標。 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 西南期貨專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 11月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 治補兼顧讓男人更自信 |

| 治療魚鱗病的新療法! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 警惕——失眠抑郁危害 |

| 給糖尿病患者的一封信 |

| 蟲蟲新女裝漂亮才被搶 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 理性投資者輕松賺錢! |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|