|

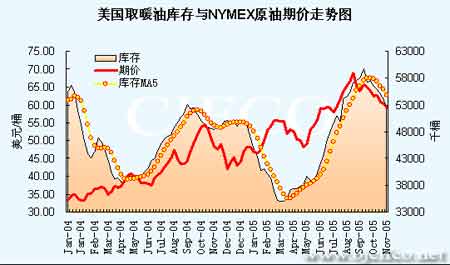

美國取暖油庫存與NYMEX原油期價走勢圖

點擊此處查看全部財經新聞圖片

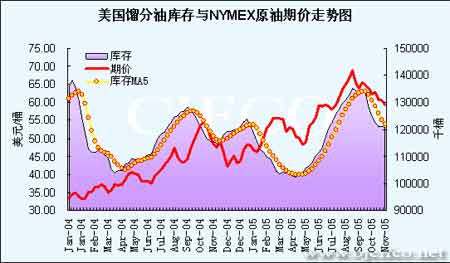

美國餾分油庫存與NYMEX原油期價走勢圖

點擊此處查看全部財經新聞圖片

七、解讀與分析

本周紐約商品交易所(NYMEX)原油期價繼續了前期的跌勢,并已連續3天收于每桶60美元之下。這段時期以來,作為全球最大取暖油消費區的美國東北部地區氣溫始終高于正常水準。在進入冬季之前,這一因素進一步加重了市場對需求下降的擔憂。之后EIA庫存數據和墨西哥灣產能繼續恢復等因素亦打壓了油價。截至11月9日,12月原油合約結算價再次收低0.78美元至每桶58.93美元,為自7月22日以來的最低水準。

來自美國礦產管理局的最新報道顯示,至11月9日,美灣地區每天仍有737136桶或49.14%的生產關閉,自8月26日以來累計損失產量8199.9萬桶,相當于美灣年產量14.977%。目前仍有191個操作平臺和5個鉆井平臺關閉,819個操作平臺的23.32%和134個鉆井平臺的3.73%正在運轉。而受颶風侵襲的路易斯安那州,目前也每天也已有104723桶即51.6%生產恢復。

據最新美國能源資料協會(EIA)石油統計數據顯示,截至11月4日當周,商業原油庫存連續第5周上升,當周增加442萬桶至3.236億桶,大幅超出之前分析師預計的增加160萬桶。這一水平較去年同期高出3391萬桶,超出近5年平均值3026萬桶。近期溫暖的天氣抑制了需求,且原油日進口量也較上周大幅提高了52.4萬桶至1058萬桶,成為支撐原油庫存增加的重要因素。戰略儲備原油庫存按計劃繼續釋出,當周小幅減少70萬桶,為連續第9周減少,且有降幅減緩的跡象。當周汽油庫存增加422萬桶至2.011億桶,高于路透調查的增加130萬桶。日需求量增至920萬桶,前一周為900萬桶。當前庫存量基本與去年庫存水平持平。取暖油庫存下滑150萬桶至5254萬桶,為連續第5周減少,目前庫存量處于5年均值附近。餾分油庫存連續7周下降,當周小幅減少8萬桶至1.208億桶,之前分析師預期為增加60萬桶。目前水平略低于近年平均值,并較去年同期高出513萬桶。受美國氣溫高于以往的影響,包括取暖油在內的餾分油庫存出現了下滑減速的情況。料這一因素還會在近期抑制需求。當周煉廠開工率再次小幅提升1.51個百分點至84%,為連續第5周上升。

本周天氣因素還是NYMEX原油市場關注的焦點。政府數據顯示,在能源價格高企的形勢下,取暖季節開始階段由于天氣溫暖,對取暖油的需求較上年同期減少1.8%。由于天氣預報顯示,美國東北部地區的氣溫預計在本周五前將繼續高于正常水平。全美氣象服務組織(NWS)預計本周美國對取暖油需求將會較正常水平低42%左右。今年第三季度的財務報表顯示,美國各大石油公司均受惠于高油價而使得利潤大漲。這引起了民眾的強烈譴責,并要求對石油公司是否操縱和哄抬價格進行調查。這些輿論因素多多少少影響了政府近期的市場導向和交易商的持倉方向。據CFTC統計,基金到目前為止出現了近年較為少見的連續8周凈空持倉狀態,顯示出其對油價中短期看空的預期。由于預期近日美國東北部地區天氣將依然溫暖,且大量的進口使得庫存高企,而基金的持倉也制約了油價的反彈。這些因素在短期內都將繼續利空期價。NYMEX 12月原油期價繼續振蕩下行的可能性較大,但由于目前期價處于支撐位,有技術性反彈要求。支撐位和阻力位分別在58美元和60.5附近。

燃料油市場方面,受國際原油價格持續下跌的影響,新加坡現貨180CST價格也回落至每噸300美元附近。盡管近日到貨較為集中,點價活動給價格帶來下行壓力,但基本面仍然較為強勁。如果我國提早開始春節前的采購,供應緊張狀況則會進一步加劇。11月8日,指標180CST收報于每噸305.25美元,較周一收盤跌0.875美元。換算成國內進口成本價格在3200左右,仍高于目前滬燃油期價。受此影響,國內燃料油現貨價受到較強支撐。黃埔180CST現貨價目前保持在3380左右的高位,期現差價仍然較大。但短期內供應緊張的改善和持續下跌的國際油價將會令滬燃油期價呈壓。另外,近日國家信息中心預測部石油問題專家牛犁對《每日經濟新聞》表示:“國家將成品油5%至6%的進口關稅全部取消,這個事情可能性是非常大的。”這一消息短期內形成了利空預期,料將壓制市場進一步走弱。結合以上情況,預計滬燃油近期在外盤的配合下將呈振蕩下行走勢,期價重心也會再下臺階。建議投資者維持空頭思路。支撐位3000元附近,阻力位在3100元一線。

北京中期 李哲

[上一頁] [1] [2] [3] [4] [5]

|