中期玉米周報:現貨價格下跌玉米期價弱勢整理 |

|---|

| http://whmsebhyy.com 2005年11月15日 08:29 中國中期 |

|

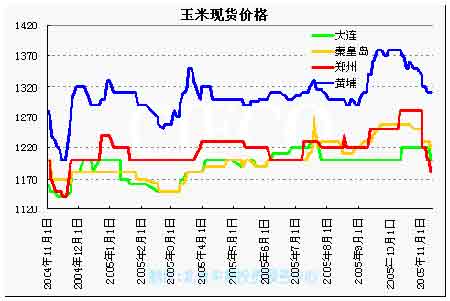

一、行情回顧 CBOT玉米期價本周末收盤一反跌勢,各月份合約周五收高。走勢在收割完畢后發生轉變的原因一方面是大豆漲勢對市場人氣的提振作用;另一方面,隨著多頭獲利平倉離場,市場賣壓衰竭,CFTC的基金持倉報告顯示從11月初開始基金紛紛減持空單,凈空持倉數量大幅下跌。11月10日USDA公布的月度供需報告顯示美國2005/2006年度庫存消費比達到了21%的歷史高位,在供給充足的情況下,CBOT玉米期價出現反彈可以看作是技術層面上的要求。 本周大連商品交易所玉米合約呈現震蕩整理下跌格局。在主力5月合約周五大幅下跌,向下擊破了60日均線,熊市行情已初現端倪。仍在蔓延的禽流感疫情對市場信心的打壓,低迷的需求是近期價格下跌的主要原因。 根據吉糧集團的全國玉米價格報告,本周全國玉米擴大了上周的跌勢。大連,廣東,山東等地的現貨價格都有所下跌。 二、基本因素分析 11月10日美國農業部公布了11月份的世界農業供需報告。報告顯示,2005年將是美國歷史上第二大玉米豐產年。USDA將2005/2006年度美國期末庫存由22億1千9百萬蒲式耳調高至23億1前8百萬蒲式耳,總消費預估為108億3千5百萬噸,這使得庫存消費比達到21% ,這是13年來的歷史最高值。世界范圍來看,美國農業部預計2005/2006市場年度期末庫存由1.26億噸下降至1.14億噸,庫存消費比為17%。中國方面,除了期初庫存數量有所下調之外,報告基本維持了10月份對于中國各項數據的預期。報告將2005/2006年度期初庫存調低了34萬噸至3606萬噸,期末庫存也相應的由2560萬噸調低至2526萬噸。整體來看,2005/2006年度世界玉米供需不平衡,正常的消費供給仍要依靠貿易來保證,庫存消費比維持在安全水平附近。由于整體數據變化不大,投資者已經有相應的心理準備,報告對中國市場將不會有明顯的影響。 本周中國農業部農村經濟研究中心也發布了《2005年10月玉米市場監測報告》。整份報告利空氛圍濃重。首先,從產量來看,農村經濟研究中心認為由于播種面積增加了3.7%,產量有可能創歷史新高。筆者認為由于前期天氣的影響將影響到玉米單產水平,且各地玉米產量極不均衡,因此創歷史新高的可能性較低。但是,可以肯定的是東北地區較往年有所增加的播種面積仍將支撐玉米產量處于歷史高位,雖然不是歷史最高水平。其次,監測報告顯示2005/2006年度庫存增加較多,庫存消費比為35.8%。由此可以推算期末庫存為4400萬噸。監測報告認為國內總消費為1.23億噸,USDA的報告預計中國國內總消費為1.34億噸,筆者認為,從近年國內飼料業的發展以及玉米深加工行業的發展趨勢來看,國內消費量將有可能超國農村經濟研究中心所提供的數字。但是即使以USDA的預計為標準,庫存消費比也達到19%,仍然超過聯合國所規定的16%-17%的糧食安全系數。整體而言,國內玉米未來價格的發展將取決于玉米深加工行業的發展,但是短期內供給依然充足。 市場正在逐漸消化禽流感疫情本身所帶來的沖擊,但是本周農業部長撰文指出局部疫情確實有蔓延的可能,表明后期養殖業和飼料業生產形勢將更加嚴峻。禽流感對于養殖業的影響仍在持續,養殖業的恢復需要時間,因此對飼料需求的恢復也就需要時間。 近期國內主要產區及銷區的現貨價格都有所下跌,一方面是由于新糧上市;另一方面,飼料企業謹慎的采購也使得主要港口目前呈現供大于求的態勢。 綜合來看,近期一段時間內玉米市場上空被利空陰云所籠罩,玉米仍將維持弱勢的格局。 三、技術分析與后市展望 從主力合約0605來看,均線已呈現空頭排列格局。在均線的壓制作用下,玉米震蕩下跌,目前50%百分比線提供了一個有效的支撐,1258和1240分別是第一支撐位和第二支撐位。下周期價有可能繼續下跌。 【附圖】 |

|

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 中國中期專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 11月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 治補兼顧讓男人更自信 |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 警惕——失眠抑郁危害 |

| 給糖尿病患者的一封信 |

| 蟲蟲新女裝漂亮才被搶 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 50個好賺錢精品項目 |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|