國儲拋銅并不能對銅價趨勢起到明確的指示作用 | ||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年11月14日 08:29 北方期貨 | ||||||||||||||||||||||||||||||||||||||||||

|

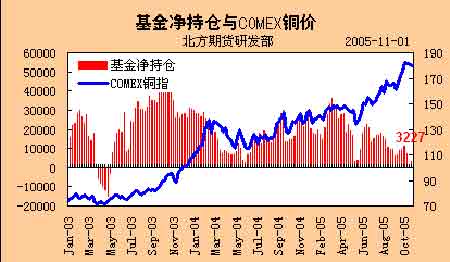

一、 本周相關金屬市場行情:

二、上海期貨交易所金屬周庫存變化 三、LME、COMEX和SHFE三家交易所金屬銅庫存變化 四、CFTC基金凈倉變化與COMEX精銅連續價格走勢 五、金屬評論 國儲釋銅VS基金擠空 LME三個月銅價已于上周四、五輕松突破4000美元大關并收上4100美元,銅價在橫盤整理取代回落調整之后,再到突破上漲之間順利連成一線,看起來似乎是順利成章的結果,但經歷的過程并不如此簡單。當中最熙熙攘攘的聲音當是對中國國家物資儲備局在市場上高調拋銅的爭論。筆者在日常的分析當中對國儲拋銅行為有過一些分析,這里繼續談一下自己一些看法。 首先,我們需要了解一下國家物資儲備局在市場中擔當的角色。國家物資儲備局,在銅市流通環節中既不生產銅也不消費銅,因此其角色地位更像是貿易中間商,因為他不會無限制的增加儲備,也不可能無限制的釋放庫存,平高吸低調控銅市場供需過剩和短缺是他的主要任務。正因為他參與行為的局限性,也使得他對市場的影響力也是局限的。就拿釋放銅庫存來講,在過去的2004年,由于中國進口量下降,但消費趨向增長使得國內產量加上進口量也不足以滿足消費需要,因此市場不得不消費現有的庫存量,國家物資儲備局也在該階段釋放了大致20-30萬噸銅。但是,國家儲備釋放銅的行為從客觀上也反映了銅市場供給短缺這一事實。由于供給短缺導致的消費庫存現象,無論是消費生產商的庫存,還是消費商的庫存,或者是國家儲備的庫存,其本質不不存在任何區別。如果國家儲備釋放的銅被市場順利吸收并消化,而生產方面又無剩余出現,那么銅市場的短缺壓力將會更加嚴峻,因為市場缺口沒有因為庫存被消費而發生改變,但是庫存消費之后卻不能再生,因此儲備調節能力趨向下降,供求矛盾更加緊張。不過從另一方面來分析,如果國家儲備釋放庫存導致了生產商庫存增加,那么就說明銅市場供給短缺現象已經不再嚴重,供給過剩可能接踵而至,儲備釋放增添了市場流通量必然會使價格承壓回落。因此,僅僅從國儲釋放銅的起初階段,我們很難評估該行為對市場所能構成的影響力。如果可以確信市場在未來一段時間市場缺口量將大于國家儲備釋銅量,那么國儲釋銅只能理解為是被動調和市場供需矛盾,而不會對銅價的上漲構成威脅,但如果未來是供需平衡市,國儲釋放的銅成為剩余量流通于市場,那么銅價可能會因此滯漲甚至回落,又如果國儲釋放的銅被投機資金悉數接收,而市場也無過剩出現,那么銅價運行趨勢也仍然不會被打破,因為國儲沉淀庫存再釋放后又變成了另署名的沉淀庫存。歸根結底,能夠決定銅價的運行趨勢的還在于生產和消費兩端,而人為的囤積庫存在特定的階段可能也會放大消費需求量導致市場緊張。筆者認為,當前中國國儲備釋放庫銅在短期來看效果并不理想,但從長遠來看也未必是失敗的舉動,因為在其回補庫之前都不能判定其成功或者失策。 由于國儲吸儲拋銅無論是在資金上還是在操作的時間跨度上都有其自身的優勢,而且反趨勢是其操作的主要手法,因此國儲拋銅并不能對銅價趨勢起到明確的指示作用,其有限拋銅行為也不會對銅價自身運行的趨勢產生顯著影響。至于銅價的牛市趨勢,筆者依然認為延續至明年2月份前后的可能為高。 北方期貨 楊文虎 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 國儲銅價之爭 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 11月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 半賣半送賺百萬!!! |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 警惕——失眠抑郁危害 |

| 50個好賺錢的精品項目 |

| 蟲蟲新女裝漂亮才被搶 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 治療魚鱗病的新療法! |

| 治療高血壓不花冤枉錢 |

| 讓男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|