期銅:美聯(lián)儲加息對商品牛市的影響尚未凸顯 |

|---|

| http://whmsebhyy.com 2005年11月11日 08:45 實(shí)達(dá)期貨 |

|

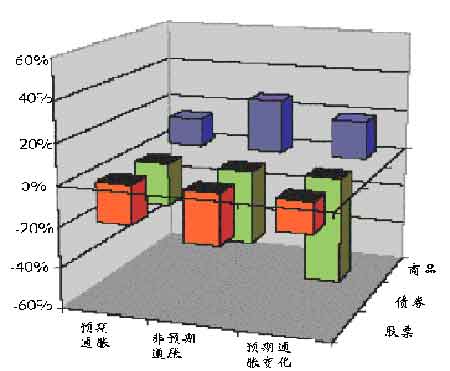

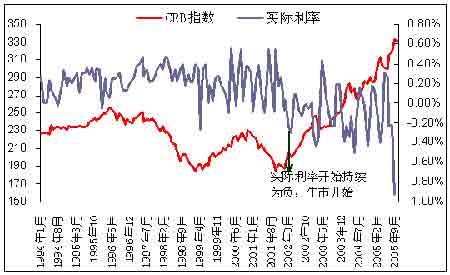

在9月份的月評中筆者提到,供需失衡是金屬銅市場持續(xù)牛市的基礎(chǔ),是主要矛盾,而目前這個主要矛盾還沒有得到解決,因此牛市基礎(chǔ)仍然牢固。但筆者同時(shí)也提到,不能忽視次要矛盾,如基金操作等,這些次要矛盾在銅的牛市中也發(fā)揮了非常重要的作用,它導(dǎo)致銅價(jià)偏離了供需平衡的要求,或者說,導(dǎo)致了銅價(jià)的泡沫。一旦泡沫破滅,那么銅價(jià)的大幅回落將是不可避免的。 美國持續(xù)低利率的寬松貨幣政策是導(dǎo)致商品市場整體牛市形成和價(jià)格泡沫產(chǎn)生的主要原因。不僅僅是金屬銅,還有能源、貴金屬、基本金屬、稀有金屬等都成為了基金追逐的對象,這些商品都與銅在同一個時(shí)間走向了此輪牛市。 既然美國的低利率是推動商品市場整體牛市的重要因素,那么美聯(lián)儲持續(xù)提高利率(11月1日再次加息至4%,達(dá)到2001年6月份的水平)是否會,以及何時(shí)會導(dǎo)致商品整體牛市的終結(jié)?要回答這個問題,先要了解為什么低利率在此輪商品牛市中發(fā)揮了重要作用。 圖1:CRB指數(shù)與LME銅現(xiàn)貨月均價(jià)走勢 注:CRB指數(shù)中銅的權(quán)重為5.9%。 數(shù)據(jù)來源:世華財(cái)訊,LME 圖2:CRB指數(shù)與聯(lián)邦基金利率的關(guān)系 數(shù)據(jù)來源:世華財(cái)訊,美國聯(lián)邦儲備局,F(xiàn)REELUNCH網(wǎng)站 2001年,為了防范通貨緊縮,美聯(lián)儲開始逐步下調(diào)利率,實(shí)行寬松的貨幣政策。在低利率的市場環(huán)境下,通貨膨脹加劇,美元持續(xù)貶值,而實(shí)際利率為負(fù)導(dǎo)致金融資產(chǎn)的吸引力大大減弱。這些因素,使得投資者尤其是對沖基金不得不尋求對沖這些風(fēng)險(xiǎn)的有效工具,而商品則成為他們的首選。 一、通脹恐慌導(dǎo)致投資者大量買入商品進(jìn)行通脹保值美聯(lián)儲實(shí)行低利率寬松貨幣政策的直接結(jié)果是通貨膨脹的加劇。貨幣是商品的一般等價(jià)物,當(dāng)貨幣的增加大大高于商品的增幅時(shí),過多的貨幣追逐過少的商品的直接結(jié)果,就是用貨幣表示的商品價(jià)格的上漲。 嚴(yán)重的通貨膨脹使得基金需要對其資產(chǎn)進(jìn)行通脹保值。而相比于股票和債券,商品具有對沖通貨膨脹尤其是非預(yù)期通貨膨脹的獨(dú)特性質(zhì)。投資者和學(xué)術(shù)界都對商品對沖通貨膨脹的效果進(jìn)行了深入研究,結(jié)果都表明,商品尤其是能源、貴金屬和工業(yè)金屬等商品具有非常良好的對沖通貨膨脹尤其是非預(yù)期通貨膨脹的效果。(這也是證明基金為何如此鐘情于原油和銅的重要證據(jù)。) 因此投資者,尤其是對沖基金,特別是大型宏觀對沖基金逐步加大了商品在其投資組合中的比重,在商品市場大量的進(jìn)行買入并持有的戰(zhàn)略性投資。這是推高商品價(jià)格的重要力量。 圖3:商品、股票和債券與通貨膨脹的相關(guān)性 圖表來源: 二、實(shí)際利率為負(fù)和美元貶值推動息差交易盛行低利率市場環(huán)境與過度投機(jī)之間存在緊密聯(lián)系。低利率降低了借入金融資產(chǎn)、購買商品的息差交易的成本,而美元長期貶值更是使得借入美元資產(chǎn)是非常劃算的。因此,投資者,尤其是對沖基金,大量借入低收益的金融資產(chǎn),如長期國債券,來購買其他更有吸引力的資產(chǎn),比如商品。此類息差交易的盛行是推高商品價(jià)格的另一個重要動力。 準(zhǔn)確的說,推動息差交易的并非“低利率”,而是“名義利率低于通貨膨脹”,也就是說“實(shí)際利率為負(fù)”。根據(jù)哈佛大學(xué)肯尼迪學(xué)院的Jeffrey A. Frankel教授的研究結(jié)論,如果名義利率提高到高于預(yù)期通貨膨脹的水平,或者說實(shí)際利率變?yōu)檎担敲赐顿Y者的興趣將由商品轉(zhuǎn)向金融資產(chǎn)。他還證明,實(shí)際利率與商品價(jià)格之間存在顯著的負(fù)相關(guān)關(guān)系,尤其是在實(shí)際利率為負(fù)的時(shí)候,這種反向變動關(guān)系最為明顯。 因此,如果聯(lián)儲繼續(xù)加息且能控制住通貨膨脹,那么實(shí)際利率將變?yōu)檎担瑢脮r(shí),金融資產(chǎn)將變得比商品更具有吸引力,從而使目前借入金融資產(chǎn)購買商品的息差交易模式趨于結(jié)束。 圖4:CRB指數(shù)與美國實(shí)際利率 注:實(shí)際利率 = 名義利率 – 通貨膨脹率。其中名義利率為聯(lián)邦基金利率,按照單利的方法換算為了月度利率;通貨膨脹率為CPI月度變化率。如果按照復(fù)利的方法換算聯(lián)儲利率,那么將較單利方法計(jì)算的為低,從而實(shí)際利率也更低。 數(shù)據(jù)來源:世華財(cái)訊,美國聯(lián)邦儲備局,F(xiàn)REELUNCH網(wǎng)站,鉅亨網(wǎng) 如果說2001年美聯(lián)儲實(shí)行寬松的貨幣政策、逐步調(diào)低聯(lián)邦基金基準(zhǔn)利率是整個商品市場牛市形成的主要原因,那么聯(lián)儲逐步縮緊貨幣政策、提高聯(lián)邦基金基準(zhǔn)利率也將意味著商品市場牛市的終結(jié)。11月1日,美聯(lián)儲將聯(lián)邦基金基準(zhǔn)利率上調(diào)至4%,已經(jīng)達(dá)到了2001年6月份的水平。那么,這是否意味著從這個時(shí)候開始的商品牛市將會終結(jié)呢? 筆者認(rèn)為還沒有,盡管壓力在逐步顯現(xiàn)。首先是通貨膨脹仍沒有得到控制,能源價(jià)格仍處于高位,通脹恐慌情緒并未緩解;其次實(shí)際利率仍然為負(fù),商品仍然較金融資產(chǎn)更有吸引力;最后,美國房地產(chǎn)仍在持續(xù)升值,利率提高暫時(shí)還沒有對房地產(chǎn)市場造成大的壓力。 不過,格林斯潘在離職前可能繼續(xù)加息兩次,這樣聯(lián)邦基金基本利率就可以上升到4.5%的水平。一方面,如果這一持續(xù)緊縮的貨幣政策可以有效控制住通貨膨脹,那么通脹恐慌情緒將得到緩解,基金對沖通脹風(fēng)險(xiǎn)的需求就會減弱。另一方面,利率提升和通脹減弱將使得實(shí)際利率變?yōu)檎担瑥亩够鸬呐d趣由商品轉(zhuǎn)向金融資產(chǎn)。 結(jié)論:美聯(lián)儲在11月1日將聯(lián)邦基金基準(zhǔn)利率提升到4%的水平對商品牛市帶來了壓力,但尚不足以完全打消基金對商品市場的熱情,由基金推動的銅價(jià)泡沫暫時(shí)還沒有破裂的風(fēng)險(xiǎn)。但是聯(lián)儲還將繼續(xù)升息,因此情況會逐步發(fā)生改觀,后市需要密切關(guān)注美國的通貨膨脹是否減弱,以及實(shí)際利率是否變?yōu)檎怠貏e是,格林斯潘在卸任前將利率提升到4.5%的時(shí)候。 實(shí)達(dá)期貨 程雄飛 |

|

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 期貨研究報(bào)告 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股票:今日黑馬 |

| 11月大黑馬免費(fèi)送!! |

| 投資3萬元年利100萬! |

| 男人—幸福生活的保障 |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 警惕——失眠抑郁危害 |

| 半賣半送賺百萬!!! |

| 蟲蟲新女裝漂亮才被搶 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 纖體店婷美投資您賺錢 |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

|

|

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|