CBOT大豆短期有繼續震蕩反復鞏固中期底部可能 |

|---|

| http://whmsebhyy.com 2005年11月10日 08:41 金瑞期貨 |

|

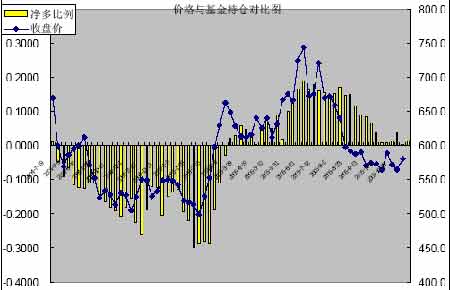

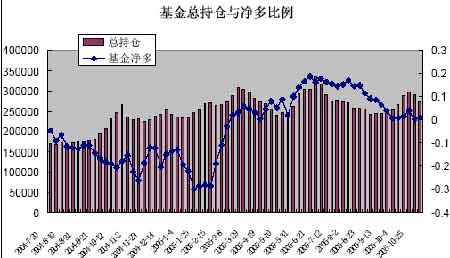

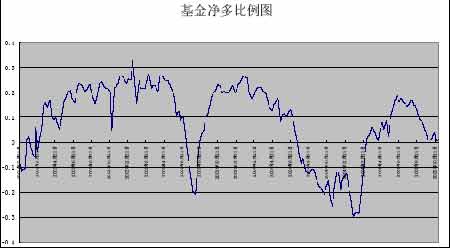

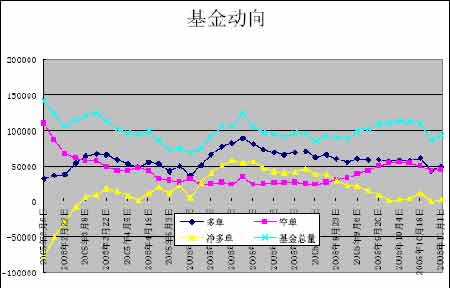

一、基金持倉 禽流感的影響仍籠罩著大豆市場的背景下,基金在大豆上的總持倉呈現明顯下降,多空仍是處于相對均衡的狀態,從近一段時間來講,基金的操作方式也較為靈活多變,但總體看,基金并無在豆類市場翻空的意愿。失去大舉拋空力量的動能,而基本面仍是受在禽流感以及美豆豐產的壓力、而出口不理想等基本面利空下,展開反彈上行的動能也同樣不足。預計 CBOT 大豆短期內有繼續震蕩反復鞏固中期底部的可能。 上周四的 CBOT 大豆出現大幅反彈,可能是市場對禽流感得到有效控制題材進行的大反抽,但周五獲利平倉盤的打壓致使周四的漲幅幾乎全部回吐,也就說明目前大豆市場展開急速拉升行情不被市場所認可。如果禽流感影響繼續存在,同時隨著 11 月報告公布日的到 來,市場對 11 月報告調高美豆產量同時調低美豆的出口數據的利空預期,短期內預計 CBOT 大豆難以大幅度走強,雖然從圖形上看,1 月合約大反彈圖形尚未遭遇破壞,但是中國的禽流感事件加劇的影響,就可能致使剛剛有反彈起色的豆類市場重新回到弱勢尋求底部支撐的過程之中。 關于 CBOT 大豆底部的探討:雖然 550— 560 美分一帶在較長一段時間以來均顯示出較強的支撐,但在需求低迷以及禽流感影響短期難以消除的影響下,CBOT 大豆連續合約下破550 美分的可能性也不是不存在。因為在去年的產量壓制下,美盤長期于 550— 500 區間振蕩盤整幾乎半年,今年的產量雖較去年少,但仍較為龐大,且多了一個禽流感的利空因素, 故本年度的走勢,就現在看來,在 550 美分以下筑成年度大底也是很有可能的。 國內大量買大豆拋豆粕的套利盤,使得豆粕的下跌速度仍是明顯快于大豆合約,從大豆1 月的持倉看,20 多萬手的持倉久居不下,同時多頭的主力也相對集中,說明主力多頭已經做好在 1 月合約大舉接貨的準備,1 月合約的抗跌性強于其他合約,不排除在市場弱勢得以緩解的環境下,1 月合約存在逼倉成功的可能,猶如去年的 501 合約逼倉成功。 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 11月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 男人—幸福生活的保障 |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 警惕——失眠抑郁危害 |

| 半賣半送賺百萬!!! |

| 蟲蟲新女裝漂亮才被搶 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 纖體店婷美投資您賺錢 |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|