市場缺乏利好消息刺激 原油期貨走勢很不明朗 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年11月09日 08:35 新世紀期貨 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

一、國內燃料油現貨市場 (單位:元/噸)

二、國內燃料油期貨市場 三、國內燃料油現貨市場評述 1、華南地區 華南市場價格走勢持堅挺態勢,主要因本身供應稀少支撐,忽略了本周國際油價跌勢拖累。本周交易日內新加坡180CST 庫提報價最低在3380 元/噸,較比上周漲40元。最高報價為3440 元/噸,較比上周跌10 元。由此可見,黃埔市場整體走勢強于上周,不過周末實際成交價還在3370-3380 元/噸,比較穩定。 黃埔市場本周總體走勢基本持穩,近期到貨稀少支撐油價堅挺,交易市場內很少貿易商對外報價,而買家方面對高油價不感興趣,供需兩淡。另一方面,國產重油價格因銷售較旺走高,供應量有所下降。 供應方面,本周黃埔港到貨總量為18.89 萬噸,占目前預計總量的42.5%.總計5 批船貨,較比上周增長了2.25 萬噸.本周沒有上周滯留船貨,因此預計本周市場表觀供應量在18.89 萬噸,不過實際上俄羅斯船貨和部分日本船貨沒有零售操作,供應量預計14 萬噸以下。目前到港情況來看,韓國船貨居多,新加坡船貨幾乎沒有,而再往后到貨來源則主要集中為韓國,中東等地。 需求方面,本周電廠需求對燃料油進入淡季,本周抵達的日本船貨部分直接供給電廠,而部分韓國低金屬也為該終端購買。地煉方面因成品油市場沒有好轉,開工繼續受限。后期黃埔到貨多集中直餾油,據悉,韓國船貨到岸貼水要在25 美元上方,而俄羅斯船貨到岸貼水基本在40 美元以上,因此后期該油品成本仍會位居高位,煉廠利潤如何也只能看成品油走勢。 本周具體到貨情況:“金牛座”輪載3.9 萬噸俄羅斯油于1 日下午抵達二虎2,3錨地駁卸,3 日離港。“艾丁湖”輪載3.6 萬噸南韓油于2 日早上抵達沙角14、15 錨地駁卸,3 日早時離港。“連順湖”輪載3.8 萬噸日本油2 日下午抵達港口港發碼頭卸載,3 日下午離港。 廈門燃料油市場本周價格持穩定態勢,受國際油價影響不大。進口油報價3450 元/噸上方,實際成交價預計在3380-3390 元左右。價格偏高市場反應仍然平淡,11 月份預計抵達的5 萬噸船貨,時間和油品種類仍沒有明確消息,商家表示該船貨目前只確定從新加坡運往中國。此外,華東部分商家表示部分國產重油有銷往廈門,主要供部分終端使用。 市場預計,我網不完全統計船期看,下周黃埔到貨量在19.19 萬噸左右,仍然不多這將提振黃埔市場下周走勢。銷售市場將以庫提資源為主,需求方面預計下周仍無好轉,將保持清淡態勢。 2、華東地區 本周華東市場持續比較平穩的走勢,燃料油價格在前期國際油價疲軟的影響下累積了疲弱因素,個別地區的燃料油價格略有走低,而在周末國際原油大幅攀升的提振下,華東市場重拾信心,燃料油價格堅挺。 華東市場基礎面上變化不大,供應方面基本穩定,國產油略有偏緊。本周沒有進口船貨到港,本預計3 號抵達舟山的“Utik”載委內瑞拉380CST 推遲至7 號抵達,國產油方面,長江沿線的一些煉廠出產重油數量較少,市場資源不多,而泰州煉廠本周開始恢復出產國產250,每天大約有600 噸的產量,多少帶來緩解作用,各貿易商的重油庫存變化不大,都在慢慢消化。截至周末,岙山油庫中還有180CST 約3.3 萬噸,380CST約5.2 萬噸,俄羅斯M100 約1.6 萬噸。需求方面有見來自華南的詢購活動,主要在國產油交易上。據了解,中間商青睞于混調油,因為混調油價格相對低廉且品質可隨用戶需求靈活調整,華東地區的重油市場除了當地的中間商詢購外,還有華南中間商前來詢購,因而有部分資源流向了廣東一帶。華東當地的用戶對燃料油的購買本周依然表現低迷,貨主表示銷售速度較慢。 在國際油價連續沒有顯著走勢且需求不振的打壓下,華東市場進口油價格穩中見跌,而國產油則因資源偏緊保持堅挺,且有走升現象。寧波地區的韓國進口380CST 庫提報價本周下滑20 元至3200 元/噸,其他地區的燃料油報價保持穩定,實際交易時都有一定幅度的優惠,但優惠空間不是很大。上海地區,俄羅斯M100 報價3400/3550 元/噸,韓國進口180CST 報價3300 元/噸,日本進口180CST 報價3350 元/噸,進口380CST報價3100/3180 元/噸,混調180CST 報價3150/3200 元/噸,混調380CST 報價3050 元/噸。江蘇市場,進口180CST 在3310 元/噸左右,混調180CST 在3210 元/噸。浙江市場,進口180CST 報價3250/3320 元/噸,韓國進口380 報價3200 元/噸,委內瑞拉380CST報價3130 元/噸。國產重油,江蘇省燃料的國產250 上漲20 元至2800 元/噸,泰州煉廠的250 出廠價2950 元/噸,鎮海煉化的國產250 出廠價2940 元/噸,寧波大榭的250出廠價2850 元/噸,高橋石化的油漿出廠價2670 元/噸。 華東市場因前期的疲軟國際油價受到一定不利影響,多數市場人士對后市持看跌預期,而周末國際市場出現上升走勢,華東市場增加了信心,燃料油價格可能因此獲得支撐而保持堅挺。 3、山東地區 繼承了上周山東進口燃料油市場走勢的平坦,本周山東進口燃料油市場起伏不大。由于國際原油本周有連續的幾日下滑行為,國際燃料油價格受此振蕩下挫,但受之前山東進口的燃料油價格成本較高,本周的進口燃料油交易價格未能走軟,直餾高硫180CST 庫提價格為3430 元/噸-3500 元/噸左右水平,俄羅斯M100 庫提成交價格為3500 元/噸左右水平,聽聞最低成交則探底至3400 元/噸,但情況個別。本周進口燃料油數量較多,大概在5 萬噸左右,其中來自俄羅斯的2 萬噸,來自韓國的3 萬噸。 本周山東渣油價格穩中有所下滑,受國際油價下跌影響,國內油價受到挑戰,山東地煉價格略有下調。調整幅度普遍為20 元/噸,但個別煉廠由于庫存較少,出貨壓力不大,所以未能下調價格。本周質量較好的渣油成交價格在2850 元/噸-2900 元/噸左右,質量一般的在2650-2700 元/噸左右。山東渣油市場的需求可謂是一直沒有太大的改善,部分煉廠計劃要運行焦化,但還要根據具體的市場情況而定,所以尚未有所行動。本周煉廠報價方面打破往周的平靜,國產渣油最高庫提報價為2950 元/噸,平穩,最低報2880 元/噸,油漿庫提報價為2600 元/噸左右,穩定。其中廣饒石化為國產渣油庫提報價2880 元/噸(掛牌),調價一次。勝華為國產渣油庫提報價為2900 元/噸,調價一次。其他煉廠情況均較為穩定,報價平穩。 本周具體內外貿船到港情況:據本網不完全統計,本周山東到貨情況良好,內外貿船共計5.75 萬噸。外貿船貨數量為5 萬噸左右,占總量的87%,其中3 萬噸的接貨為青島益佳。內貿船共計0.75 萬噸左右,均來自岙山。預計下周初還將有來自俄羅斯的3 萬噸貨物抵達龍口港。 四、新加坡燃料油現貨市場 (單位:美元/桶)

五、新加坡燃料油庫存(10月27日當周)

六、新加坡燃料油市場評論 本周新加坡燃料油市場因兩個節假日休市兩天而表現得非常平淡,只有3 天有市場交易,燃料油價格較上周略有下滑,高硫180CST 周均價為310.25 美元/噸,較上周下跌0.4美元,高硫380CST 周均價為300.75 美元/噸,較上周下滑了3.05 美元。 11 月1 日和11 月3 日分別是新加坡的屠妖節和回教開齋節,這連天新加坡市場休市,燃料油現貨市場因假日表現平靜,貿易商都處于過節情緒中,買賣雙方交易意向都比較淡薄。 燃料油價格波動較小,而依然在高位的油價加上高昂的運費令需求方詢購冷淡,觀望態度明顯。據中國海關數據統計,9 月份中國進口燃料油共約222.97 萬噸,10 月份的進口量也不大,預計11 月份的進口船貨依然不多。 新加坡燃料油市場最大的消費方——中國的消費淡季到來,需求量會保持較低水平,預計燃料油價格的支撐只有來自國際原油價格的堅挺走勢。 七、國際原油市場價格 (單位:美元/桶)

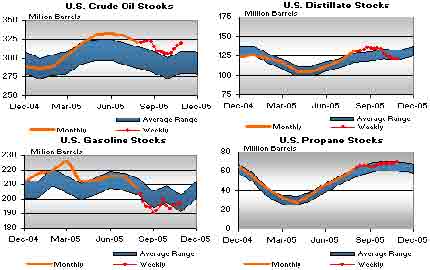

八、國際原油庫存 (單位:百萬桶)

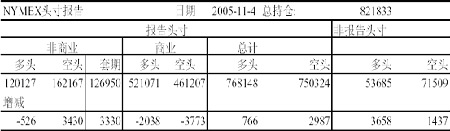

九、國際原油市場評論 本周來國際原油期貨首次收盤低于每桶60 美元,為三個多月來的最低水平。近期以來市場持續缺乏利好消息刺激,原油期貨走勢非常不明朗,貿易商多離場觀望,加劇了市場的燥動不安。 近期市場的利好因素: (1)最新統計數據顯示美國第三季度經濟持續增長,據商業部門報告,美國GDP 在第三季度增長3.8 個百分點;本周美國能源信息署(EIA)公布的統計數據顯示,美國石油需求已經明顯從9 月份的大幅下降中恢復,但仍低于去年的平均需求水平。而且來自世界第二大石油消費國的中國方面的石油需求繼續增長。 (2)美聯儲主席表示格林斯潘表示,今年的颶風季節已經對美國海灣沿岸的主要石油產設施造成毀壞,并將在近期內傷害到美國經濟增長。但當前美國經濟基礎面依然堅挺,且美國經濟似乎依然保持重要的前沖力,并警告稱,美國消費者可能會對今年冬天高額的暖費用感到吃驚。 近期市場的利空因素: (1)美國東北部天氣意外變暖對冬季取暖油需求產生沖擊并擔需求水平會比去年減緩,天氣預報同時指出,美國溫暖的氣候至少將持續到11 月中旬,極大地打壓了價格。 (2)美國能源信息署報告顯示,颶風卡特里娜(Katrina)和颶風麗塔(Rita)過境之后,國石油供需平衡繼續有所改善。原油庫存增加270 萬桶;汽油庫存增加100 萬桶;煉油廠工率回升1.8 個百分點;餾分油燃料油庫存減少20 萬桶,降幅低于市場預期。餾分油包取暖油和柴油。 綜合來看,當前主導原油市場的仍是低迷的需求,美國石油供應逐漸走出卡特里娜颶的陰影,而汽油需求高峰已經結束,冬季未到取暖油的需求尚未開始,高油價對經濟也有定的影響,對石油需求也有較大的負面影響,而受技術面因素影響,原油期貨走直線下滑能性極小,分析師認為油價將保持平緩下滑趨勢,預計下周油價仍難以有大的跌幅。 十、CFTC持倉情況 CFTC基金持倉本周凈空42000余手。經過一系列價格回調之后,基金并不急于翻多,表明基金此時做多的意愿還不強烈。 十一、后市觀點 后市美盤因為在58-62美元一帶有強烈支撐,后市下跌可能性并不大。國內現貨價格在前期原油價格下跌過程當中并沒有明顯的下降過程,而美國東北部的溫暖天氣,如果一直維持下去,原油價格將維持弱市震蕩,而一旦天氣狀況有反復,將直接導致原油價格的上揚。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 11月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 警惕——失眠抑郁危害 |

| 半賣半送賺百萬!!! |

| 蟲蟲新女裝漂亮才被搶 |

| 高血壓治療上的飛躍! |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|