�����������߷�ֲ�½��� ���Ƃ}�������؛��(2)

http://www.sina.com.cn 2006��08��03�� 01:39 ��������

�����ġ��������������Ј�������ȡ��ʩ���Ƃ}������

�����S����������؛�ijւ}�����p�٣�6������Ѯ�}�����Ĕ����ѽ����^�ւ}����(Ҋ�D)�����صČ��P������Ͷ�C�Y�������s�������׃����؛�����ԵĬF������������Q������ͣ�����F�ȷ����\����˾�Ⱦżҽ���}������I�գ����⣬����ˮ���鿂��˾�������y�S�}����������؟�ι�˾�ɼ���ָ������}��ע�ԵĂ}�Ώ�2006������a�����_ʼ��ʩÿ��������؛�ϼs�r���Nˮ��0Ԫ�{����-200Ԫ��ǰ����������ע�Ԃ}�ε��y�ȣ�����ʹ������؛�Ј����u���}�ε����潵�͡�ͨ�^�@Щ�ֶο���������I�������Ј��u���}�εĔ������p�p�F؛�����؛�r��ĉ�������K�_�����»��S�����Ј���Ŀ�ġ�

����

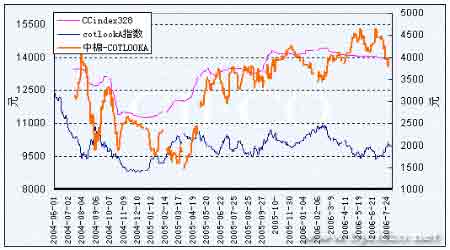

�}���������c���׳ւ}�ı����߄݈D����Դ���������ڣ�

�c����̎�鿴ȫ��ؔ�����DƬ

�����塢�C���uՓ�ͺ���չ��

����Ŀǰ�������Ј���ʮ���Pע�Ї��M�������~�����ߣ����^��������������ͬ�����H�Ј��J���Ї��M��l�����~�����࣬�������Ј��tҕ֮�����ա��ć����������Pϵ�lչǰ���������M�����ތ��L�ڴ��ڲ�ռ���ஔ��Ҫ�ĵ�λ�������������ăr������һֱ�ɞ���ɲ�ͬ�Ј��r�ӱ��x����Ҫ����

�������D���Կ�������2005���°����Ժ�������ރr��������H�r�����ƽ���������ރr�s�����߸ߡ���ʹ�ڽ��괺���^����µ������У������ރrҲ���F�����@�������߄ݡ����е���Ҫԭ��������2005�����������A��������I�頎�Z�YԴ̧����ُ�r��������ɱ��^�ߣ����ރr�µ��rϧ�۲���ϣ���ں����܉��ϝq�����Еr�gԽ�L�����������ijɱ�����K����ИI���ձ�̝�p�ľ��档

����

�������ރr���߄݈D����Դ���������ڣ�

�c����̎�鿴ȫ��ؔ�����DƬ

�������⣬����]�г��������؛�Ј��ı�ֵ�ֶ�Ҳ�����Ŀǰ���Ӿ������Ҫԭ�������������ڬF�r������^�͕r(Ҋ�D)���u����ֵ����ô���ރr�µ��r�����������ܓpʧ������߀���ڻ����ߏ����^���Ы@���~������(�F؛�µ�14400Ԫ-13900Ԫ=500Ԫ����؛����15000-14000=1000Ԫ���ɫ@���~������500Ԫ/��)��

����

�������߄݈D����Դ���������ڣ�

�c����̎�鿴ȫ��ؔ�����DƬ

�����������������M�����ИI���f���酢�c���H������횱M������ԭ�ϳɱ������������ڃr���ϱȇ��a�߂��ஔ��ă��ݣ����������ֵ����r�¸�����ˡ������ރr�^���ж���ԭ���L�������،��p���Ї�����Ʒ�ڇ��H�ϵĸ������ݣ�����Q������k������ȡ�����M�����~�����ȼ�����I�c���Hͬ������ͬһ���ܾ����M�и�����

����

����ָ���߄݈D����Դ���������ڣ�

�c����̎�鿴ȫ��ؔ�����DƬ

������������ָ�������������յ�14100Ԫ֧��λ֮���g�ϵ����������ΑB�᧿�Σ���������m�r�Ƴ����д�ʩ���ٳ��Ј�ֹ�������������_ʼ�DΣ�鰲���ڷ����^���У��}�Δ����p����1451�����½������_43%�����^���ɽ����]�г��F�@�����ӣ��ւ}��Ҳ��35000���½���28000�֡�

�������g�Ͽ���Ŀǰ����ָ�������^�����R���L���½�ͨ���ĉ��������ӿ��g��u��խ�����аlչ�������fȡ�Q�����߃A��

�������� ����܊

[��һ�]��[1]��[2]