ŪaÁŋÏÂ―ĩúnÃĀÃÞģöŽF·ī āÃÞÆÚrMÏōÕûĀí

http://www.sina.com.cn 2006Äę07ÔÂ31ČÕ 00:35 ąą·―ÆÚØ

ĄĄĄĄÃÞŧĻĘÐö7ÔÂÐÐĮéļÅĘö

ĄĄĄĄāÖÝĘÐöĢšÆßÔÂĩÄāÃÞĘÐöČÔÎī[ÃĩøĘÐĢŽĩŦŋówéMÏōÕđé_ĢŽÖÐŅŪrĢŽßhÔšϞsÔøŌŧķČģöŽFŋŋ―üŽFØĩÄÐÐĮéĄĢģÖ}šÍģÉ―ŧīópĢŽĘÐöÐčŌŠÐÂĩÄ·ÖÆįíÎüŌýŲY―ðČëö

ĄĄĄĄ―ŧŌŨËų}ΞÓËŲÍâÁũĢŽÓÐЧîAóŌŅ―Ó―üÏûʧĢŽĘÐöŽFØšÁĶÖðupÝpĄĢ―ØÖđĩ―7ÔÂ28ČÕŪÖÜĢŽāÖÝ―ŧŌŨËųÃÞŧĻ}ÎĩÁŋÓ1944ĢŽÝ^ÉÏÔÂpÉŲ2802ĄĢ

ĄĄĄĄ

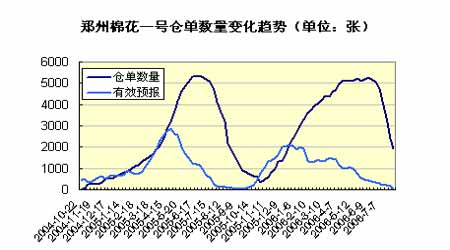

āÃÞŌŧĖ}ÎĩÁŋŨŧŊÚ

ÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄŨĒĢšŌŧÃÞŧĻ}ÎĶŠ1―ŧļîÎÎŧ(đŦķĻÖØÁŋ20)

ĄĄĄĄž~žsĘÐöĢš NYBOTÃÞŧĻÆÚØÏČŌÖšóPĢŽÓÉÓÚÃĀøÐÂŧĻÉúéLĮérēŧžŅĢŽĘÐöĶļÉšĩĖėâŪaÉúúnĄĢ

ĄĄĄĄþÃĀøÞrI(yĻĻ)ēŋ(USDA)7ÔÂ27ČÕ°l(fĻĄ)ēžĩÄÃĀÃÞģöŋÚÖÜóĢŽÔÚ7ÔÂ14ČÕĩ―7ÔÂ20ČÕß@ŌŧÖÜĢŽÃĀøđēäNĘÛęĩØÃÞ9711ĢŽÝ^ÉÏŌŧÖÜpÉŲ31%ĢŽÝ^―üËÄÖÜÆ―ūųĩÍģö72%Ģŧ2006/2007ÄęķČÐÂÃÞšžs14455ĢŽąČÉÏÖÜpÉŲ20%ĢŧŪÖÜÃĀÃÞëHŅbß\Áŋé104172ĢŽÝ^Į°ŌŧÖÜÔöžÓ5%ĢŽÝ^―üËÄÖÜÆ―ūųËŪÆ―ļß19%ĄĢ

ĄĄĄĄÖÐøŪÖÜšžsßMŋÚ1349ĢŽÝ^Į°ŌŧÖÜpÉŲ65%ĢŽÕžŪÖÜÃĀÃÞģöŋÚŋÁŋĩÄ14%ĢŧŅbß\46579ĢŽÝ^Į°ŌŧÖÜÔöžÓ3.7%ĢŽÕžÃĀÃÞŅbß\ŋÁŋĩÄ45%ĄĢ

ĄĄĄĄþÃĀøÞrI(yĻĻ)ēŋ7ÔÂ24ČÕ°l(fĻĄ)ēžÐÂŧĻÉúéLóļæï@ĘūĢŽ―ØÖÁ7ÔÂ23ČÕĢŽÃĀÃÞÐÂŧĻŽFĀŲÂĘé89%ĢŽÝ^Į°ŌŧÖÜĩÄ81%ÔöžÓ7%ĢŽąČÉÏÄęÍŽÆÚĩÄ88%ļßģö1%ĢŽÅc―üÎåÄęÆ―ūųÖĩŧųąūģÖÆ―ĄĢÆäÖÐĢŽÓÐÎåÖÝŌŅß_ĩ―100%ĢŽËü·ÖeĘĮ°ĒŋÏÉŦÖÝĄĒĀûÉĢÄĮÖÝĄĒÃÜÎũÎũąČÖÝĄĒ·ŌŨËđ°ēÄĮÖÝĢŽĖïÄĮÎũÖÝšÍļĨžŠÄáÖÝĢŧŨîĩÍĩÄČýÖÝéĀ°ÍņRÖÝĄĒĩÂŋËË_ËđÖÝšÍŋ°Ë_ËđÖÝĢŽŌē·Öeß_ĩ―ÁË81% 80%šÍ61%ĄĢ ―YâÂĘß_ĩ―54%ĢŽÝ^ÉÏÖÜĩÄ27%ÔöžÓÁË17%ĢŽąČČĨÄęÍŽÆÚĩÄ48%ļßģö6%ĢŽÂÔĩÍÓÚ―üÎåÄęÆ―ūųÖĩĄĢ

ĄĄĄĄ―ØÖđĩ―7ÔÂ25ČÕÃĀøCFTC―ŧŌŨÉĖNYBOTÃÞŧĻÆÚØ·ÖîóļæÖÐï@ĘūĢŽŧų―ðÔÚÃÞŧĻĘÐöķāŋÕūųpĢŽđēģÖÓÐ15988ĘÖôŋÕî^īįĢŽķøÉÏÖÜß@ŌŧĩþéôŋÕ19588ĘÖĄĢ

ĄĄĄĄ

NYBOTÃÞŧĻÆÚØŧų―ðî^īįÅcrļņŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄøČŽFØĘÐöĢšøČŽFØĘÐöūSģÖČõĘÐĢŽÍâÃÞĩÄŧØÉýÓÐÖúČËâĩÄÆó·(wĻ§n)ĢŽķøßMŋÚŲYÔīēŧŨãĘđĩÃ―ŧŌŨŌÔøŪaÃÞéÖũĄĢ

ĄĄĄĄ

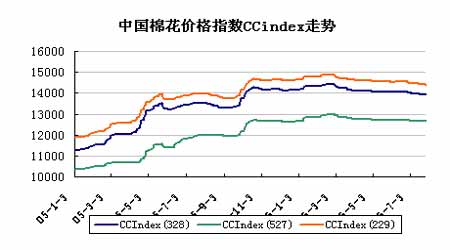

ÖÐøÃÞŧĻrļņCCindexŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄøČÆÚŽFrēîĢšąūÔÂāÖÝÃÞŧĻŨßÝÕðĘÏÂĖ―ĢŽķøŽFØrļņÐĄ·ųÏÂĩø·ųĢŽÆÚØÏÂĖ―šóMąPĢŽÆÚØĀ^Ām(xĻī)ūSģÖŲNËŪļņūÖĄĢÉÏDËųĘūĩÄÆÚØrēÉÓÃĩÄĘĮŽFØÔÂĮ°ŌŧÔÂĩĚϞsČÕ―YËãr(žī5ÔÂēÉÓÃCF0506ĢŽŌÔīËîÍÆ)ĢŽķøŽFØēÉÓÃĩÄĘĮÖÐøÃÞŧĻÖļĩCCIndex328ĄĢÔrēîÔÂģõŨîļßÔøß_-85ÔŠ/ĢŽÔÂÄĐHÓÐ-21ÔŠ/ĄĢ

ĄĄĄĄ

øČÃÞŧĻÆÚØrēîŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄžŋ―úß\ÐÐ îr:

ĄĄĄĄøČžŋÉúŪaĀ^Ām(xĻī)ÔöéLĢŽÃÞēžŪaÁŋÔö·ų·Åū

ĄĄĄĄþøžŌ―y(tĻŊng)ÓūÖŨîÐÂ―y(tĻŊng)ÓĩþĢŽ6Ô·ÝÎŌøÃÞēžŪaÁŋÔŲ(chuĻĪng)vĘ·ÐÂļßĢŽé20.60|ÃŨĢŽÝ^ÉÏÔÂÔöžÓ0.74|ÃŨĢŽh(huĻĒn)ąČÔö3.73%ĢŽÝ^ČĨÄęÍŽÆÚÔöžÓ2.06|ÃŨĢŽÍŽąČÔö11.11%ĄĢ þ―y(tĻŊng)ÓĢŽ2005/06ÄęķČ(2005.09-2006.06)ÎŌøÃÞēžŪaÁŋĀÛÓžsé178.57|ÃŨ,Ý^ČĨÄęÍŽÆÚÔöžÓ31.36|ÃŨĢŽÍŽąČÔöéL21.3%ĄĢ2006ÄęĮ°6ÔÂĀÛÓŪaÁŋ107.96|ÃŨĢŽÝ^ČĨÄęÍŽÆÚÔö15.43|ÃŨĢŽÍŽąČÔö16.68%ĄĢ

ĄĄĄĄ6Ô·ÝŌ(guĻĐ)ÄĢŌÔÉÏÆóI(yĻĻ)žŪaÁŋ156.5ČfĢŽąČÉÏÔÂÔöžÓ19.95ČfĢŽÍŽąČÔöéL22.69%ĄĢēžŪaÁŋ39.03|ÃŨĢŽąČÉÏÔÂÔöéL1.92|ÃŨĄĢ1-6ÔÂĢŽĀÛÓžŪaÁŋ773.8ČfĢŽÍŽąČÔöéL19.2%ĢŧĀÛÓēžŪaÁŋ202.5|ÃŨĢŽÍŽąČÔöéL15.3%ĄĢ2005ÃÞŧĻÄęķČ(2005Äę9ÔÂ-2006Äę6ÔÂ)ĢŽžŪaÁŋĀÛÓ1299ČfĢŽÍŽąČÔöéL26.2%ĢŽžžÓÃÃÞÁŋžs853.7ČfĄĢ

ĄĄĄĄČŦĮōÃÞŧĻđĐĮóĮér

ĄĄĄĄþÃĀøÞrI(yĻĻ)ēŋ7ÔÂ12ČÕ°l(fĻĄ)ēžĩÄČŦĮōÃÞŧĻđĐÐčîAyÔÂóï@ĘūĢŽ2006/07ÄęķČĘĀ―įÃÞŧĻŪaÁŋšÍÏûŲMÁŋĒŧųąūÆ―šâĄĢŪaÁŋpÉŲĩÄøžŌÖũŌŠÓÐÃĀøšÍ°ÄīóĀûĄĢÏûŲMÁŋpÉŲĩÄøžŌÖũŌŠÓÐÓĄķČĄĒÃĀøĄĒínøšÍĖĐøĄĢĘĀ―įÃÞŧĻ―ŧŌŨÁŋŧųąūąĢģÖēŧŨĢŽėīæîAÓþÔöžÓēŧĩ―1%ĄĢ2006/07ÄęķČÃĀøÃÞŧĻŪaÁŋšÍÓÃÁŋķžĒpÉŲĢŽėīæąĢģÖēŧŨĄĢąMđÜ·NÖēÃæ·eąČ6ÔÂđŦēžĩÄĩŨÖÓÐËųÔöžÓĢŽĩŦîAÓļÉšĩÔÚÎũÄÏĩØ

^(qĻą)ÔėģÉĩÄpʧŌŠļßÓÚvĘ·Æ―ūųËŪÆ―ĢŽÃĀÃÞŪaÁŋĒpÉŲĩ―446.3ČfĄĢÃĀøøČÓÃÃÞÁŋĒpÉŲĩ―119.7ČfĢŽĀ^Ām(xĻī)ąĢģÖĩÍËŪÆ―ĄĢģöŋÚĒpÉŲĩ―348.3ČfĄĢÖÐøļũíĩþÝ^6ÔÂĩÄîAyķžÎīŨöÕ{ÕûĄĢîAÓ2006/07ÄęķČÖÐøŪaÁŋ598.7ČfĢŽÝ^ąūÄęķČÔö28.3ČfĢŽÏûŲM1110.4ČfĢŽÔöžÓ98ČfĢŽßMŋÚ435.4ČfĢŽÔöžÓ21.8ČfĢŽÆÚÄĐėīæ239.8ČfĢŽpÉŲ44.1ČfĄĢ

ĄĄĄĄICACîAÓĢŽ06/07ÄęķČĘĀ―įÃÞŧĻÏûŲMîAÆÚĒÔöéL3%ĢŽß_ĩ―2580ČfĢŽķøÃÞŧĻŪaÁŋþîAyĒąĢģÖÔÚ2480ČfĄĢŌōīËĢŽĩ―06/07ÄęķČÄĐĢŽĘĀ―įÃÞŧĻėīæĒpÉŲ100Čfß_ĩ―9 90ČfĄĢąūÄęķČ(05/06)ĘĀ―įÃÞŧĻŪaÁŋîAÓĘĮ2480ČfĢŽąČ04/05ÄęķČÏÂ―ĩÁË6%ĄĢ05/06ÄęķČĘĀ―įÃÞŧĻÏûŲMÁŋþđĀÓĘĮ2490ČfĢŽÅcÃÞŧĻŪaÁŋģÖÆ―ĄĢ ĘÜĩ―ÖÐøÃÞŧĻÐčĮóĩħÓĢŽ05/06ÄęķČĘĀ―įÃÞŧĻģöŋÚĒß_ĩ―930ČfĄĢÃĀøĩÄģöŋÚÁŋîAÓĒß_ĩ―370ČfĢŽÕžČŦĘĀ―įģöŋÚÁŋĩÄ40%ĄĢîAÓ2006Äę7ÔÂ31ČÕÃĀÃÞģöŋÚšÍøČÏûŲMŅaŲNĩÄČĄÏûĢŽĶÏÂŌŧÄęķČĩÄÃĀøÃÞŧĻģöŋÚĩÄÓ°íēŧþšÜÃũï@ĄĢþîAyĢŽ06/07ÄęķČÃĀøÃÞŧĻģöŋÚĒšÍąūÄęķČģÖÆ―ĄĢîAÓ05/06ÄęķČĩÄŋžĖØôŋË(Cotlook)AÖļĩĒß_ĩ―56·Ö/°õĢŽąČ04/05ÄęķČÉÏqÁËËÄ·ÖĄĢĘÐöÆÕąéÕJé06/07ÄęķČĩÄøëHÃÞŧĻrļņOÓÐŋÉÄÜÉÏqĄĢ

ĄĄĄĄšóĘзÖÎö

ĄĄĄĄÎŌÄĮ°ÃæÉāÍþCĩÄđĐĮóîAyŋÉŌÔ°l(fĻĄ)ŽFĢŽ2006/07ÄęķČČŦĮōđĐĮóĮérČÔĘĮŧųąūÆ―šâĢŽÂÔÓÐČąŋÚĄĢÃĀÃÞÔÚ―üŌŧrÆÚģöŽFÁË·īĢŽÖũŌŠĘĮĶøČļÉšĩĩÄŪaÁŋÏÂ―ĩĩÄúnĢŽķø2005/06ÄęķČĩÄŽFØšÁĶČÔÔÚÏûŧŊÖŪÖÐĄĢ

ĄĄĄĄßMŋÚÅäî~ÓÐÅcÐÂ―ŪÃÞŌŧąČŌŧīîÅäĢŽĘđĩÃÆäß^ČĨũÂĩÄÓ°íÏûʧĄĢķāđþÕÅÐŌŅ―ÏōšóÍÆßtÁËÉÄęĢŽķøÃĀøĄĒWÃËĄĒČÕąūĄĒ°ÄīóĀûĄĒÓĄķȚͰÍÎũĩÄēŋéLÎīÄÜÔÚÕÅÐÖÐČĄĩÃÍŧÆÆĢŽÕÅÐÔŲķČÏÝČë―ĐūÖĄĢ WÃË25øÅúÔuÃĀøÔÚÞrI(yĻĻ)ŅaŲNî}ÉÏēŧÍŨ

fĢŽ§ÖÂÕÅÐąĀĒĢŽķøÃĀøÂņÔđ°ÍÎũšÍÓĄķČÔÚÏũpđĪI(yĻĻ)ßMŋÚąÚū·―Ãæēŧė`ŧîĢŽķøĮŌWÃËūÜ―^ÉîķČÏũpÞrI(yĻĻ)ßMŋÚęPķĄĢŋīíÃĀÃÞČĄÏûģöŋÚŅaŲNÖŧĘĮĮ·°l(fĻĄ)ß_øžŌĩÄÃĀšÃÔļÍûĢŽÎīíŌŧķÎrégÃĀÃÞČÔĘĮrļņļ ÁĶĩÄÆ··NĢŽß@ĶÃÞrÖØÐÄĖáļßēŧĀûĢŽĩŦĶžŋÏûŲM

sĘĮ―ĩĩÍģÉąūĄĢČļßÍâĩÍĩÄÃÞrļņūÖČÔĒīæÔÚĢŽÃũÄęĩÄøŪaÃÞäNĘÛšÁĶČÔČŧÝ^īóĄĢ

ĄĄĄĄÞDČë8ÔÂŌÔšóĢŽÃÞŧĻĒßMČëÉúéLÆÚŨîęPæIëAķÎĢŽīËrČįđûģöŽFąųąĒŧōßBĀm(xĻī)―ĩÓęĒÖą―ÓÔėģÉpŪaŧō―^ĘÕĄĢÓÉÓÚøČČą·ĶÍķCÁĶÁŋ

ĒÅcĢŽĶøČĩÄĖėâĩČŌōËØ·īÓģēĒēŧÃũï@ĢŽķøÃĀÃÞtÓÐÍûßMČëžūđ(jiĻĶ)ÐÔĩÄŧØÉýëAķÎĢŽÖÁÉŲÏûÏĒÃæĘĮÆŦĀûķāĄĢ8Ô·ÝĩÄUSDAÔÂóÉõéęPæIĢŽËüĒ―YšÏŪĮ°ĩÄÉúéL îrĶŪaÁŋßMÐÐÕđÍûĢŽĒĶÃĀÃÞĩÄšóĀm(xĻī)ŨßÝßMÐÐÖļŌýĄĢūÍÄŋĮ°ĩÃĩ―ĩÄĩþíŋīĢŽÃũÄęģöŽFÐĄ·ųČąŋÚĩÄŋÉÄÜÐÔąČÝ^īóĢŽÃÞrŠąĢģÖ·(wĻ§n)ÖÐÓÐÉýĄĢāÃÞßBĀm(xĻī)ĩÄ}ÎīópĢŽŌŅoķāÉŲąPšÁĶĢŽÐÐĮéĒÓÐčŌŠî}ēÄšÍÐÂŲY―ðČëöĄĢÔÚģÖ}]ÓÐÓÐЧ·ÅīóĮ°ĢŽąĢģÖÓ^ÍûĢŽŌŧĩĐÓÐĩÍÎŧÔö}ĢŽŋÉÖÐéLūŲIČëßhÔšϞsĄĢ

ĄĄĄĄ ĄĄĄĄąą·―ÆÚØ ÍõÁÁÁÁ