|

ēŧÖ§ģÖFlash

|

|

|

øČÃÞŧĻēÉŲßtßtÎīĒ āÃÞrļņąPÕûģÖĀmÏÂĩø(2)http://www.sina.com.cn 2006Äę07ÔÂ27ČÕ 00:17 ĘŨÆÚØ

ĄĄĄĄ(ËÄ)āÃÞĘÐöéLÆÚĩÍÃÔŨßÝĖ―Îö ĄĄĄĄ1ĄĒąPšÁĶÍÏĀÛĄĒÍķCÁĶÁŋēŧŨã ĄĄĄĄŨÔ2006Äę3ÔÂ24ČÕŌÔšóĢŽąPÕžÎŨģÖ}ąČĀÛÓÔÚ65%ÉÏ·―ĢŽÄ2006Äę5Ô·ÝŌÔíĢŽąČĀýÆ―ūųÔÚ90%ÉÏ·―ĢŽķø6ÔÂ16ĄĒ6ÔÂ23ČÕÉÖÜļüĘĮÔÚ100%ÉÏ·―ĢŽąPšÁĶŋÉÏëķøÖŠĢŽÓÉīËŌēąŧÐÐIČÐÎČÝ饰ŽFØĘÐöĄąĢŽđĶÄÜąMʧĄĢūßówČįÏÂD5ËųĘūĢš ĄĄĄĄD5 ĄĄĄĄ ĄĄĄĄūÍÄŋĮ°ķøŅÔĢŽÔÚŽFØēŧ·ĮŌČÔÓÐÏÂĩøŋÉÄÜÐÔīæÔÚĮérÏÂĢŽÆÚØąP}ÎÁũģöČÔČŧÐčŌŠrégŌÔž°rļņĩÄÝĢŽÔÚÔöÁŋŲY―ðÅdČĪČą·ĶĩÄĮérÏÂĢŽĘÐöČHÓÐĩÄÉŲÁŋģÖ}ČÔīóÁŋŌÔŲI―üßhĩÄĖŨĀû―ŧŌŨīæÔÚĢŽ―üÆÚĘÐöáÖÔĩÄĪÕŌC2î}ΞČĘĮÃũï@ĩÄŨũŨCĢšþÁË―âīóÁŋ―ÓC2î}ÎĩÄÍķŲYÕßēĒ·ĮĘĮÕæÕýÁũģöĢŽķøĘĮÔÚßMÐÐĖŨĀûēŲŨũĄĢ ĄĄĄĄ2ĄĒÃÞŧĻÆÚؚϞsÐÞļÄÓ°í·ÖÎö ĄĄĄĄ6ÔÂ1ČÕĢŽāÉĖËųĶÃÞŧĻÆÚؚϞsßMÐÐÁËÐÞÓĢšŨÔ2006Äę6ÔÂ1ČÕ―YËãrÆðĢŽāÉĖËųÃÞŧĻÆÚؚϞsŨîĩÍ―ŧŌŨąĢŨC―ð―ĩÖÁ5%ĢŽÃŋČÕrļņŨîīóēĻÓÏÞÖÆÕ{ÕûéĄĀ3%ĄĢšÏžs―ŧļîÔ·ÝÕ{ÕûéÃŋÄęĩÄ1ĄĒ3ĄĒ5ĄĒ7ĄĒ9ĄĒ11ÔÂĄĢКϞsÔ·ÝŨÔCF705šÏžsé_ĘžĖÐÐĄĢÐÂĩÄ}ηÖî·―·ĻŨÔ2006ÃÞŧĻÄęķČÐÂŪaÃÞŧĻé_ĘžĘĐĄĢÍŽrĢŽÃÞŧĻ―ŧļîžtĄĒïLëUŋØÖÆđÜĀíÞk·Ļž°ËĘ}ÎđÜĀíÞk·ĻŌē·ÖeŨũÁËÏāŠÕ{ÕûĄĢūßówČįÏÂąí4ËųĘūĢš

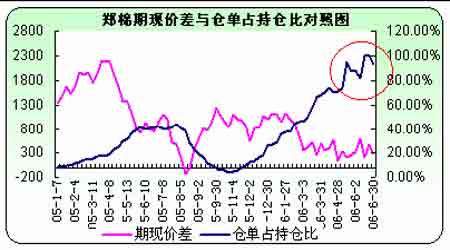

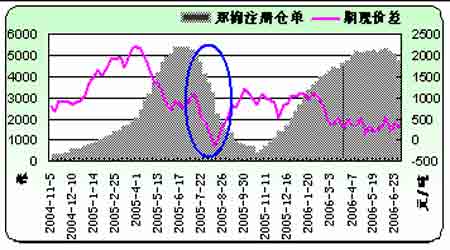

ĄĄĄĄÄģõÖÔž°ëHЧđûŋīĢŽ―ŧŌŨËųąūÖøĮÐÄĘÐö―ĮķČģö°lĩÄÔtĢŽž°rÐÞļÄÁËēŋ·Ö―ŧŌŨlŋîĢŽéÆÚĘÐĩÄŧîÜSßģýÁËÖÆķČÉÏĩÄÕÏĩKĢŽÍŽr―ĩĩÍÁËÍķŲYÕßĩÄ―ŧŌŨģÉąūĄĢéLūíŋīĢŽāÃÞĒßMŌŧē―ÎüŌýÍâúÍķCŲY―ðĩÄČëĘÐĢŽÓÐĀûÓÚÎīíÐÐĮéĩÄÕđé_ĄĢ ĄĄĄĄ3ĄĒšóÆÚ}ÎŅÝßMÅcĘÐö°lÕđĄĒÆÚŽFĩđėëyŌÔąÜÃâ ĄĄĄĄ6ÔÂÖÐÏÂŅŪŌÔíĢŽëSÖøÆÚŽFrļņĩÄßMŌŧē―ŋsÐĄĢŽāÃÞ}ÎÁũģöËŲķČÓÐËųžÓŋėĢŽĩŦÓÉÓÚĘÐöŋówģÖ}ÁŋÝ^ÐĄŌÔž°ŽFØēŧ·ĢŽ}ÎČÔĘĮÐÐĮé°lÕđĩÄģļÖâĄĢąČÝ^2005ÄęĮérĢŽÃÞŧĻÆÚØrļņÄŪÄę4Ô·Ýé_ĘžÏÂĩøĢŽ3°ëÔÂČĢŽĩø·ų2000ÔŠ/ĄĢĩ―ÁËÆß°ËÔ·ÝĢŽÆÚŽFĩđėģöŽFĢŽŌýíÁËīóÁŋĩÄÆÚÞDŽFIÕĄĢÆÚŽFrēîĩđė§íĩÄЧđûĘŪ·ÖÃũï@ĢŽÔÚ2005ÄęÆß°ËÔÂÉÔÂČĢŽÃÞŧĻ}ÎÁũģöÁË7ČfÓāĢŽHÔÚ7Ô·ÝūÍÁũģöÁË3ČfĄĢÔÚīóÁŋ}ÎÁũģöšÍĘÐöĀûŋÕÏûŧŊÖŪšóĢŽÔÚĖėâĩČŌōËØģīŨũÏÂĢŽÆÚØĘÐöūÍé_Ęžīó·ųÉÏqĢŽ―K―YÃÞŧĻÐÜĘÐĢŽūßówD6ËųĘūĢš ĄĄĄĄD6 ĄĄĄĄ ĄĄĄĄÄŋĮ°ĢŽøČÆÚØrļņßMŌŧē―ÏōŽFØrļņŋŋnĢŽĩŦÝ^ČĨÄęĩđėŽFÏóēĒÎīÔÚāÃÞÖũÁĶšÏžsÉÏģöŽFĢŽĮŌÓÉÓÚąūÄęķČĩÄŽFØŲYÔīđĐ―oÝ^ČĨÄęÍŽÆÚÆŦģäÔĢĢŽ}ÎĩÄÏûŧŊîAÓĒ―vļüéLŌŧķÎrégĢŽķøŨî―KĩÄ―YūÖÏāÐÅþÍŽģöŌŧÞHĄĢ ĄĄĄĄ(Îå)ÍâÃÞäNĘÛ·―Ę―ĩÄļÄŨĒéLÆÚŋžōøČĘÐö ĄĄĄĄžÄĘÛÔÚß@Ą°ŋīÆðíšÜÃĀĄąĩÄäNĘÛ·―Ę―ÉÏĢŽ―ņÄęÖøÁîøČÍâÃÞrÉÏŅÝÁËŌŧÄŧąŊĄĢšëmČŧÄ2006Äę3Ô·ÝŌÔíĩÄUSDAÃŋÖÜģöŋÚÖÜóĩþÉÏŋīĢŽÃĀÃÞģöŋÚIŋšÜÃĀĢŽĩŦÐÂĩÄžÄĘÛ·―Ę―§íÁËÐÂĩÄî}ĢšÐÂĩÄäNĘÛÄĢĘ―§íĩÄHĘĮÎïĀíÎŧŌÆķø·ĮÍęČŦĩÄ―KķËÏûŲMĢŽķøŨÔ6ÔÂÖÐŅŪšóÃĀÃÞÔŲīÎÉÏŅÝÁËĖøËŪÐÐĮéĢŧĶÓÚøČķøŅÔĢŽÍâÃÞÔÚąĢķėīóÁŋīæÔÚĶøČĘÐöŠqČįīóģšūģĢŽžÆóÏëąMÞk·ĻŲŲIÍâÃÞĀäÂäøŪaÃÞĢŽķÚÃÞÆóIÐÄĀíÍęČŦąĀĒĢŽēŧĩÃēŧšĩÍäNĘÛĢŽŌēÓÉīËÔėģÉÁËøÃÞĩÄģÖĀmÏÂĩøĄĢ ĄĄĄĄŌōīËĢŽÄëHŌâÁxÉÏÖvĢŽąūÄęķČÓÉÓÚīóÁŋÍâÃÞÔÚŌŧķĻrÆÚēĒÎīßMČëžŋÆóIÏûŲMîIÓōĢŽČÔÍĢÁôÔÚÎïÁũß^ģĖÖÐĢŽËųēŧÍŽĩÄÖŧĘĮÄÃĀøøČĩÄÃÞŧĻÆóIĘÖÖÐÞDŌÆĩ―ÁËÖÐøøČÍâÃÞīúĀíÉĖŧōÃÞŧĻÉĖĘÖÖÐĢŽß@·NļņūÖÎīíĒþéLÆÚīæÔÚĢŽŌēÓÉīËŋžōøČĄĒøëHÉĘÐöĢŽķøŌŧĩĐÖÐøÅäî~°l·ÅģöŽFî}ĢŽČÍâÃÞÂÓÏÂĩøĒo·ĻŌąÜĄĢ ĄĄĄĄ(Áų)šęÓ^ĘÐö·ÖÎöĢšÃĀÔŠ RÂĘČÔÆðÖØŌŠŨũÓà ĄĄĄĄÄŌŧķĻģĖķČÉÏíÖvĢŽÔÚøČÍâÉĖÆ·ĘÐö°üĀĻüS―ðĄĒ―ðŲîŌÔž°ÞrŪaÆ·îÄ5ÔÂÖÐŅŪé_ĘžĩÄÂÓÐÔÏÂĩøÐÐĮéĢŽšÜīóģĖķČÉÏwŌōÓÚøëHšęÓ^ŌōËØĄĢŌēÔS]ÓÐČËļŌŋÏķĻÉĖÆ·ĘÐöĩÄÅĢĘÐŌŅ――YĘøĢŽĩŦÓ^ēėīËÝÉĖÆ·ÅĢĘÐĩÄŧųĩAĢšČŦĮōÐÔĩÄĩÍĀûÂĘĄĒŧų―ðÍÆēĻÖúŌÔž°ÃĀÔŠŲHÖĩģąÁũÖÐĢŽÄŋĮ°ÍĻØÅōÃŌŅ―ģÉéČŦĮōęPŨĒĩÄ―đücĢŽČŦĮōžÓÏĒÖÜÆÚÓÐËųĒÓĢŽķøŧų―ðŌēžÓŋėÁËŦ@ĀûÆ―}ē―·ĨĢŽŨöķāŌâÔļßMŌŧē―pČõĢŽÍŽrÎĻŌŧÐčŌŠÖØücęPŨĒĩÄĘĮÃĀÔŠŨßÝĢŽD7ĘĮÃĀÃÞrļņÅcÃĀÔŠrļņÖļĩĩÄéLÆÚĶąČŨßÝĢš ĄĄĄĄšÜï@ČŧĢŽÃĀÃÞĩÄrļņŨßÝÅcÃĀÔŠrļņÖļĩģĘÃũï@ĩÄØÏāęPęPÏĩĢŽķøšóÆÚÃĀÔŠĩÄŨÓĒßMŌŧē―Ó°íĩ―ŌÔÆäËrĩÄÉĖÆ·ĘÐörļņŨßÝĢŽÃĀÂĶŨÔ2001ÄęŌÔíßBĀmĩÄ17īΞÓÏĒģąĘĮ·ņþÍĢÖđĢŽģÉéĘÐöęPŨĒĩÄ―đücĢŽÏÂŌŧīÎÃĀÂĶđŦé_ÎŊTþþŨhĒÔÚ8Ô·ÝÅeÐÐĢŽÆÚégÃĀÔŠŨßÝÖĩĩÃęPŨĒĢŧÍŽrŧų―ðģÖ} îrĄĒČŦĮōÍĻq°lÕđŌÔž°ÉĖÆ·ĩÄđĐĮóŧųąūļņūÖĢŽĒÕûówÉÏQķĻĘÐöĩÄŨßÝĄĢ ĄĄĄĄČýĄĒžžÐg·ÖÎöž°―YÕ ĄĄĄĄÄžžÐg―ĮķČ·ÖÎöøČÃÞrĩÄŨßÝĢŽÔžD8ËųĘūĢš ĄĄĄĄD8 ĄĄĄĄ ĄĄĄĄéLÆÚDÐÎÉÏŋīĢŽŨÔ2006Äę3Ô·Ýé_ĘžCF609šÏžsrļņĩÄßBĀmÉīηīīËÝŧØÕ{ĩÄ50%ÖŪ14520ĖūųļæʧĀûšóĢŽ6ÔÂ19ČÕé_ĘžąĐĩøĢŽēĒĩøÆÆ75%ÖŪ14620ÔŠŌŧūĢŽÏ·― ^égé14000-14300ĢŽČôēŧÄÜÔÚ14300ÉÏ·―Æó·ĢŽÆÚrĒÖąÖļ14100ÔŠÖŪîAyĩÄÄŋËÎŧĢŧÍŽrÄŧØÕ{ĩÄ°Ų·ÖąČyËãĢŽ16310-15200Åc15200-14100ÔŠūāëxĮĄšÃĩČéLĢŽČôÄŨîļßücËãÆðĢŽ14100ÔŠļ――üÕýšÃĘĮÏÂŌŧ50%ĖĢŽÉÏÏ ^ég200ÔŠŨóÓŌĢŧÁíÍâĢŽīËrÎŧÅcÄŋĮ°ĘÐöîAÆÚĩÄÐÂŧĻÉÏĘÐrļņŌēÝ^é―Ó―üĢŽ―ĻŨhÍķŲYÕßÃÜĮÐęPŨĒĄĢ ĄĄĄĄÎīíŌŧķÎrégĢŽÄŧųąūÃæ―ĮķČŋž]ĢŽÓÉÓÚŽFØÚ ĩøĢŽāÃÞŌĀČŧëyŌÔÎüŌýŲY―ðČëĘÐÏûŧŊ}ÎĢŽrļņČÔÓÐÏÂŧŽĩÄŋÉÄÜĢŽŨũéÍķŲYÕßšóÆÚŠÃÜĮÐęPŨĒāÃÞ}ÎĩÄÁũģöËŲķČĢŽŌÔž°CF609šÏžsËų·īÓģĩÄÐÂŧĻrļņÅcîAÆÚĮérĢŽÐÂĩÄÄŋËÎŧĘĮŋÉŌÔîAÆÚĩÄĄĢ ĄĄĄĄÃÞrÏÂĩøĩÄĒĘūĢšŨîšóŌŧücÓČÆäĘĮĶÓÚøČÃÞÉĖķøŅÔĢŽŽFØĘÐöíräNĘÛĘĮÎīíąØíßmŠĩÄĢŽÔÚÎīíÃÞŧĻ― IßąØíŋž]2lÍČŨß·ĢšžæîŽFØĘÐöÅcÆÚØĘÐöēŲŨũĢŽĮŌŨņŅĖŨąĢ˞·ĢŽÄ―ņÄęĩÄÐÐĮéÏÂĩøß^ģĖÖÐŋīģöĢŽČôÃÞŧĻÔÚÎīäNĘÛÖŪĮ°ĢŽ°īÕÕøÍâÃÞÉĖ˞·ĀļņŨöÁËĖŨąĢĢŽÆóI]ÓÐĖŦķāąØŌŠúÐÄĘÐöÏÂĩøĢŽÍŽrÓÉÓÚÆÚØÏÂĩø·ųķČīóÓÚŽFØĘÐöĢŽÆóIēŧĩŦÉŲĖßŋÉŌÔÓÃÆÚØĘÐöÓŊĀûŅaŽFØĖpšóŦ@ĩÃî~ÍâĘÜŌæĄĢÁíÍâĶĘÐöĩÄŋī·ĻÐčŌŠÓÐøëHŌŌ°ĢŽēŧŋÉāóÓÚŠÁĒĩÄøČĘÐöĢŽ·ņtÓ°íîHÉîĢŽ―ņÄęžīĘĮĩäÐÍĀýŨÓĄĢ ĘŨÆÚØ ķëpĨ

Ąū°ląíÔuÕĄŋ

ēŧÖ§ģÖFlash

|

ēŧÖ§ģÖFlash

ēŧÖ§ģÖFlash

|

||||||||||||||||||||||||||||||||||||||||||||