|

²»Ö§³ÖFlash

|

|

|

ͶÙYr(jiš€)Öµó(bš€o)žæ£º°×ÌǵÄÄÜÔŽÙÐÔŽßÉúéL(zhš£ng)ÆÚÅ£ÊÐ(2)http://www.sina.com.cn 2006Äê07ÔÂ27ÈÕ 00:05 ÖÐŽóÆÚØ

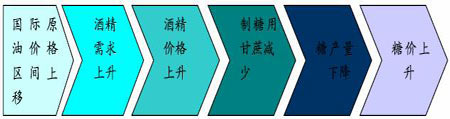

¡¡¡¡ŸßówíÕf£¬ÔÓÍr(jiš€)žñÅc°×ÌÇr(jiš€)žñµÄ(shšª)ëH÷§(dš£o)êP(guš¡n)ϵÈçÏÂ: ¡¡¡¡ ¡¡¡¡ ¡¡¡¡ ¡¡¡¡2. ÊÀœçÓÍÆ·ÏûÙM(fšši)µÄÆ·Ù|(zhš¬)ÉýŒ(jšª)¢þ(huš¬)ÍÆÓ(dš°ng)ÊÀœçÌÇr(jiš€)µÄéL(zhš£ng)ÆÚ×ßžß ¡¡¡¡(1) È«ÇòÓÍÆ·ÏûÙM(fšši)Ë(biš¡o)Ê(zhš³n)ÌážßÍÆÉýÌÇr(jiš€)éL(zhš£ng)ÆÚ×ßžß ¡¡¡¡ÒÔÏÂÎÒÁгöÈ«ÇòÖ÷Òªø(guš®)ŒÒÓÍÆ·ÏûÙM(fšši)Ë(biš¡o)Ê(zhš³n)ÌážßµÄr(shšª)égŒ°Ë(biš¡o)Ê(zhš³n)ˮƜ£¬ ¢ÒÏÂ±í£º

¡¡¡¡ŸßówµÄÓÍÆ·Ë(biš¡o)Ê(zhš³n)ÈçÏ£º

¡¡¡¡*WÃËÉÐÎŽŽ_¶š(shšª)Ê©WV µÄŸßówr(shšª)ég£¬µ«WÃ˹ÙTÕJ(rššn)é¿ÉÄÜþ(huš¬)Ä2010Äêé_ÊŒÌ(zhšª)ÐС£ ¡¡¡¡Áòº¬Á¿Îλ1 ppm µÈÓÚ0.0001%¡£ ¡¡¡¡È«ÇòÖ÷ÒªÓÍÆ·ÏûÙM(fšši)ø(guš®)ŸùÅųöÁËÓÍÆ·ÉýŒ(jšª)r(shšª)ég±í£¬È«Çò·¶úµÄÓÍÆ·Ù|(zhš¬)Á¿ÉýŒ(jšª)¢Ê¹Æû¡¢²ñÓ͵ijɱŸÉÏÉý£¬¹©ª(yš©ng)µÄŸoŸÖÃæŒÓ¡¡£ ¡¡¡¡ÃÀø(guš®)ÓÃÒÒŽŒÌæŽúŒ×»ùÊ嶡»ùÃÑ(MTBE)×÷ÆûÓÍÕ{(diš€o)ºÏœM·ÝÒÔŒ°²ñÓͺ¬ÁòÓÉ500 œµé15ppm¢œoÓÍÆ·¹©ª(yš©ng)§íïL(fš¥ng)ëU(xiš£n)£¬ínø(guš®)µÈÔS¶àÖÞø(guš®)ŒÒ²ñÓÍÓɺ¬Áò350-500×?yšu)?0-50ppmʹ³¬µÍÁò²ñÓ͹©ª(yš©ng)Ÿoȱ¡£ ¡¡¡¡ÈÕÒæÀ(yš¢n)žñµÄÆûÜÕþ²ßºÍÅÅ·ÅË(biš¡o)Ê(zhš³n)ÒÔŒ°ÌæŽúÈŒÁϵÄÓ°í¢Ê¹ÒÒŽŒµÄÐèÇó²»àU(kuš°)Žó£¬Ê¹µÃ°×ÌǵÄÄÜÔŽÙÐÔ«@µÃÁËvÊ·ÐԵİl(fš¡)¬F(xiš€n)£¬ÌÇr(jiš€)ÖÐéL(zhš£ng)ÆÚ«@µÃ֧Ρ£ ¡¡¡¡(2) ÃÀø(guš®)ÆûÓÍÏûÙM(fšši)Æ·Ù|(zhš¬)ÌážßŠ(duš¬)ÌÇíÕfÊÇÖÐéL(zhš£ng)ÆÚÀûºÃ ¡¡¡¡ÔÚø(guš®)ëHÄÜÔŽÐèÇóŸÓžß²»Ï¡¢ø(guš®)ëHÔÓÍr(jiš€)žñ³ÖÀm(xšŽ)ïjÉýµÄÇérÏ£¬ÒÒŽŒ¹€I(yšš)ÕýÖðuÊܵœÃÀø(guš®)°×mºÍÈA œÖÈËÊ¿µÄÇà²A¡£ÒÒŽŒÆûÓÍÒÑœ(jš©ng)é_ÊŒÔÚÃÀø(guš®)Á÷ÐÐÆðí¡£ ¡¡¡¡2005 ÄêÃÀø(guš®)Éú®a(chš£n)ÁË40|ŒÓöµÄÒÒŽŒ£¬ÃÀø(guš®)ÓÐÈý·ÖÖ®Ò»µÄÆûÓÍÊǺ¬ÓÐ10%ÒÒŽŒµÄ»ìºÏÈŒÁÏ¡££ŒÒîA(yšŽ)y(cšš)ÎŽíß@(gšš)±ÈÀý¢³É±¶ÔöŒÓ£¬µœ2030Ä꣬ÒÒŽŒ¢ÕŒÃÀø(guš®)ß\(yšŽn)ÝÈŒÁÏÏûÙM(fšši)¿Á¿µÄ20%¡£ ¡¡¡¡ÒÔÏÂÎÒ×÷³öœüÉÄêíµÄÃÀø(guš®)ÆûÓÍÉú®a(chš£n)Œ°ÐèÇóŠ(duš¬)±ÈD£¬ÄDÖпÉÒÔ¿Žµœ£¬ÆûÓ͵ÄÐèÇóÊŒœKžßÓÚÉú®a(chš£n)£¬²¢ÇÒÐèÇóÁ¿ÖðÄêÔöŒÓ¡£ÁíÍ⣬ÃÀø(guš®)ÆûÓÍÏûÙM(fšši)ß±í¬F(xiš€n)³öO(qiš¢ng)µÄŒŸ¹(jišŠ)ÐÔ£¬ÎŽí×(gšš)ÔÂÊÇÆûÓ͵ÄÏûÙM(fšši)žß·å£¬ÒòŽËÎŽíŠ(duš¬)ÒÒŽŒÌíŒÓ©µÄÐèÇóßþ(huš¬)À^Àm(xšŽ)·ÅŽó¡£ ¡¡¡¡ÃÀø(guš®)œüÉÄêíÆûÓÍÉú®a(chš£n)Œ°ÐèÇóŠ(duš¬)±ÈD ¡¡¡¡ ¡¡¡¡ ¡¡¡¡ÄvÊ·×ßÝ(shš¬)D¿ÉÒÔ¿Žµœ6-8 Ô·ݻù±ŸÉÏÊÇÆûÓÍÏûÙM(fšši)žß·åÆÚ¡£ÎÒÓÃ2005 ÄêµÄµ(shšŽ)þ(jšŽ)¹ÀËã2006 ÄêµÄÐèÇóÇér£¬2005 Äê1-12 Ô·ÝÆûÓÍÏûÙM(fšši)Á¿ŸùÖµ912.3 Èf(wš€n)Í°/ÈÕ £¬œ(jš©ng)ß^Ó(jš¬)Ëã¿ÉÖªÒ»ÄêÏûÙM(fšši)ÐèÇó¿Á¿é39547.5 Èf(wš€n)£¬žùþ(jšŽ)vÊ·µ(shšŽ)þ(jšŽ)¿ÉÒÔ¿Žµœ£¬ÎŽíÃÀø(guš®)µÄÆûÓÍÏûÙM(fšši)ºÜëypÉÙ¡£ ¡¡¡¡(3)ÃÀø(guš®)ÎŽíÒÒŽŒÏûÙM(fšši)µœµ×ÐèÒª¶àÉÙ£¿ ¡¡¡¡ÎÒŒÙÔO(shšš)2006ÄêÃÀø(guš®)ÏûÙM(fšši)ÆûÓÍÈÔÈ»±£³Ö2005 ÄêµÄˮƜ²»×£¬°ŽÕÕ10%µÄÌíŒÓÁ¿Ó(jš¬)Ë㣬ÐèÒªÒÒŽŒ3954.8Èf(wš€n)¡£ ¡¡¡¡Ä¿Ç°£¬×îеÄÃÀø(guš®)ÒÒŽŒ®a(chš£n)ÄÜÊÇ47|ŒÓö£¬ºÏÓ(jš¬)Ó(jš¬)ËãµÃµœµÄœY(jišŠ)¹ûÊÇ1436.5Èf(wš€n)ÒÒŽŒ(°ŽÕÕÉú®a(chš£n)96¶ÈÒÒŽŒÓ(jš¬)Ëã)¡£tÃÀø(guš®)ÎŽíÒÒŽŒÐèÇóȱ¿Úß_(dš¢)µœ2518.3Èf(wš€n)¡£ ¡¡¡¡ëSÖøÆûÓÍÉú®a(chš£n)ŒŒÐg(shšŽ)µÄÌážß£¬ÓÍr(jiš€)µÄ²»àÉÏq£¬ÃÀø(guš®)ÒÒŽŒÈ±¿ÚµÄŒÓŽó£¬°ÍÎ÷×÷éÃÀø(guš®)ÒÒŽŒÖ÷ÒªßM(jš¬n)¿Úø(guš®)£¬ÃÀø(guš®)¿ÉÄ܌ӎóŠ(duš¬)°ÍÎ÷ÒÒŽŒµÄßM(jš¬n)¿Ú£¬ÔöŒÓÒÒŽŒÉú®a(chš£n)ÉϵÄͶÙY£¬ÎŽí¿ÉÄܧ(dš£o)ÖÂr(jiš€)žñµÄÉÏq£»°ÍÎ÷¿ÉÄÜþ(huš¬)U(kuš°)ŽóÒÒŽŒµÄÉú®a(chš£n)·Ýî~£¬Ä¶ø¿ÉÄܧ(dš£o)ÖÂÉú®a(chš£n)ʳÌǵÄȱ¿ÚŒÓŽó£¬ÒýÆðÈ«ÇòµÄ°×ÌÇr(jiš€)žñÉÏq¡£ ¡¡¡¡3. ÊÀœç×îŽó®a(chš£n)ÌÇø(guš®)°ÍÎ÷µÄÒÒŽŒÉú®a(chš£n)§íÌÇr(jiš€)µÄéL(zhš£ng)ÆÚÀûºÃ ¡¡¡¡ÊÀœçÉÏŽóµÄÔÌÇ(žÊÕá)®a(chš£n)µØÊÇ°ÍÎ÷£¬¶ø°ÍÎ÷Òò?yš€n)éȱ·ŠÔÓÍÙYÔŽ£¬œü×ÄêŽóÁŠ°l(fš¡)Õ¹ÒÒŽŒŸÆŸ«ÈŒÁÏ£¬°ÍÎ÷ÊÇÓÞÊÕáÉú®a(chš£n)ÒÒŽŒµÄÖ÷Òªø(guš®)ŒÒ¡£ÓÃÓÚÒÒŽŒÉú®a(chš£n)µÄžÊÕáµ(shšŽ)Á¿Ö±œÓÓ°íµœÓÃÓڌӹ€Ê³ÌǵĞÊÕáµÄµ(shšŽ)Á¿£¬ÒÒŽŒÉú®a(chš£n)µÄµ(shšŽ)Á¿Ó°íÖøʳÌÇÉú®a(chš£n)µ(shšŽ)Á¿£¬°ÍÎ÷¿ÉÒԢȫø(guš®)žÊÕá²»ÓÃÓÚÉú®a(chš£n)ʳÌǶøžÄéÉú®a(chš£n)ÒÒŽŒ£¬Ä¿Ç°£¬Ôì³ÉÒ»°ë×óÓҵĞÊÕᶌ²»È¥Õ¥ÌǶøÈ¥éÆûÜ·þÕ(wšŽ)ÁË¡£ËùÒÔ°ÍÎ÷žÊÕáÌáÒÒŽŒµÄµ(shšŽ)Á¿Š(duš¬)îA(yšŽ)y(cšš)È«ÊÀœçʳÌÇ®a(chš£n)Á¿ŸßÓÐÖØÒªÓ°í¡£ ¡¡¡¡ÓÉÓÚ5 Ô·ÝÌÇSÈ«Ãæé_եǰ¬F(xiš€n)ØÊÐö(chš£ng)Éϵijɜ»Á¿Ý^С£¬°ÍÎ÷ʳÌǺ͟Ɵ«ÊÐö(chš£ng)ÉϵÄÉ̌ҺÍSŒÒÒ»Ö±ÔÚ (zhš¥ng)Õ06-07 ÖÆÌÇÄêÌÇSŸ¿Ÿ¹¢Äóö¶àÉÙžÊÕáíÉú®a(chš£n)ʳÌǺÍÄóö¶àÉÙžÊÕáíÉú®a(chš£n)ŸÆŸ«µÄî}¡£ ¡¡¡¡í×ÔÊ¥±£Á_µÄÉÌŒÒÕJ(rššn)飬¹ÀÓ(jš¬)ÐÂÖÆÌÇÄêÌÇSÉú®a(chš£n)ʳÌǺÍÉú®a(chš£n)ŸÆŸ«µÄÓÃÕá±È¢ž÷ÕŒ50%£¬ÀíÓɺܺ(jiš£n)Σ¬ÔÚ®a(chš£n)ÄÜÓÐÏ޵ı³Ÿ°Ï£¬SŒÒºÜëyÄóö³¬ß^50%µÄžÊÕáíÉú®a(chš£n)ʳÌÇ£¬µ«Ò²ÓÐÉÌŒÒÕJ(rššn)飬»ùÓÚø(guš®)ëHÌÇr(jiš€)Ý^žß£¬¹ÀÓ(jš¬)ÐÂÖÆÌÇÄêSŒÒ¢Äóö53%¡¢ÉõÖÁ55%µÄžÊÕáíÉú®a(chš£n)ʳÌÇ£¬Ê£ÓàµÄžÊÕáÓÃíÉú®a(chš£n)ŸÆŸ«¡£ ¡¡¡¡µœµ×°ÍÎ÷Éú®a(chš£n)Á˶àÉÙŸÆŸ«£¿¹PÕßžùþ(jšŽ)ø(guš®)ëHÌÇI(yšš) f(xišŠ)þ(huš¬)¹«²ŒµÄµ(shšŽ)þ(jšŽ)Š(duš¬)ŽËßM(jš¬n)ÐÐÁËÓ(jš¬)Ë㣬œY(jišŠ)¹ûÈçÏ£º ¡¡¡¡°ÍÎ÷2006/2007Õ¥ŒŸÉú®a(chš£n)ʳÌÇ2920Èf(wš€n)(œØÖ¹µœ6ÔÂ1ÈÕ)£¬Éú®a(chš£n)µÄŸÆŸ«178|Éý(1437.2Èf(wš€n)£¬96¶ÈŸÆŸ«)¡£ ¡¡¡¡°ŽÕÕ8-10 žÊÕáÉú®a(chš£n)1 °×ÌÇÓ(jš¬)Ë㣬°ÍÎ÷Éú®a(chš£n)2920 Èf(wš€n)ʳÌÇÐèÒªµÄžÊÕáÊÇ23360 Èf(wš€n)-29200 Èf(wš€n)£»°ŽÕÕ13-15 žÊÕáÉú®a(chš£n)1 ÒÒŽŒÓ(jš¬)Ë㣬1437.2 Èf(wš€n)ÒÒŽŒÐèÒªµÄžÊÕáÊÇ18683.6Èf(wš€n)-21558Èf(wš€n)¡£t°ÍÎ÷×îÐÂÕ¥ŒŸÉú®a(chš£n)ÒÒŽŒµÄžÊÕá±ÈÖØÊÇ42.47%-44.4%¡£ ¡¡¡¡¿ÉÒ£¬°ÍÎ÷Éú®a(chš£n)µÄÒÒŽŒ±ÈÀý²¢²»žß£¬Íšß^ÒÔÉÏ·ÖÎö¿ÉÒÔ¿Žµœ£¬ÓÉÓÚÃÀø(guš®)·ÖëA¶ÎÍ£Ö¹ÔÚÆûÓÍÖÐʹÓû¯W(xušŠ)ÌíŒÓ©¢§(dš£o)ÖÂÃÀø(guš®)µÄŸÆŸ«ßM(jš¬n)¿ÚÁ¿Œ±¡ÉÏÉý£¬°ÍÎ÷SŒÒþ(huš¬)µôî^íŒÓŽóŸÆŸ«Éú®a(chš£n)µÄÁŠ¶È£¬U(kuš°)ŽóŸÆŸ«µÄÉú®a(chš£n)±ÈÀý¡£ÒòŽË£¬ÎŽí°×Ìǹ©ª(yš©ng)ȱ¿ÚÓЌӎóµÄÚ Ý(shš¬)£¬ÌÇr(jiš€)¢þ(huš¬)éL(zhš£ng)ÆÚ×ßžß¡£ ¡¡¡¡4. ÖÐø(guš®)ÓÍÆ·ÏûÙM(fšši)Ò²þ(huš¬)ÃæÅRÆ·Ù|(zhš¬)ÉýŒ(jšª)£¬éL(zhš£ng)ÆÚÀûºÃø(guš®)È(nšši)ÌÇr(jiš€) ¡¡¡¡(1) ø(guš®)È(nšši)ÓÍÆ·ÉýŒ(jšª)£¬ÀûºÃÌÇr(jiš€) ¡¡¡¡2006 ø(guš®)È(nšši)ÓÍÆ·ÐèÇóÔöéL(zhš£ng)þ(huš¬)³¬ß^2005 ÄêµÄ4%£¬îA(yšŽ)Ó(jš¬)Ôö·ùé6%£¬Ê¯ÓÍôßM(jš¬n)¿ÚÁ¿¢»ØÉý£¬ßM(jš¬n)¿ÚÒÀŽæ¶È¿ÉÄÜÌážßµœœÓœü50%¡£ÄÈ¥ÄêÒÔí£¬ø(guš®)È(nšši)³ÉÆ·ÓÍr(jiš€)žñ³ö¬F(xiš€n)r(jiš€)žñµ¹ì£¬ëmÈ»³ÉÆ·ÓÍÌár(jiš€)£¬µ«ÊÇr(jiš€)žñÈÔÈ»Êǵ¹ìµÄ¡£ŸßówÇér ¢ÒÏÂD£º ¡¡¡¡2001-2006Äêø(guš®)È(nšši)Æû²ñÓÍr(jiš€)žñÅcÔÓÍr(jiš€)žñŠ(duš¬)±ÈD ¡¡¡¡ ¡¡¡¡98 ÄêÒÔíø(guš®)È(nšši)ÆûÓÍÁãÊÛr(jiš€)ÅcÔÓÍŠ(duš¬)±ÈD ¡¡¡¡ ¡¡¡¡ø(guš®)È(nšši)ÆûÓÍÁãÊÛr(jiš€)ÄÃ÷ï@žßÓÚø(guš®)ëHÊÐö(chš£ng)ÑÝ×?yšu)ér(jiš€)žñµ¹ì£¬ÈçÅcø(guš®)ëHÊÐö(chš£ng)ÍêÈ«ìã^r(jiš€)žñ¢ÔÚĿǰˮƜÉÏq4 ³É£»ø(guš®)È(nšši)Æû²ñÓÍÅcø(guš®)ëHÔÓÍr(jiš€)žñµÄµ¹ìþ(huš¬)ŽÙʹÆû²ñÓÍr(jiš€)žñµÄÖð²œïjÉý£¬r(jiš€)žñéL(zhš£ng)ÆÚŸÓÓÚžßr(jiš€)λ£¬ÎŽíÝ(shš¬)±ØÍšß^žÄßM(jš¬n)ÓÍÆ·Æ·Ù|(zhš¬)œµµÍ³É±Ÿ¡£ÄÑh(huš¢n)œ(jš©ng)ú(jš¬)Œ°±£×o(hšŽ)h(huš¢n)Ÿ³µÄœÇ¶È¿Œ]£¬ø(guš®)È(nšši)³ÉÆ·ÓÍ¢þ(huš¬)À^Àm(xšŽ)ÌáÉýÆ·Ù|(zhš¬)£¬ŒÓŽóÒÒŽŒÌíŒÓ©µÄʹÓ㬞ùþ(jšŽ)y(cšš)ËãÓÉÿ¹«ÉýÒÒŽŒµÄÉú®a(chš£n)³É±Ÿ£¬¡¡¡¡ÓÉÓñÃ×Éú®a(chš£n)»šÙM(fšši)0.33 ÃÀÔª£¬¶øÓÉžÊÕáÉú®a(chš£n)µÄ»šÙM(fšši)³É±ŸÊÇ0.19 Ôª£¬ÒòŽË£¬ÎŽíÉú®a(chš£n)ÒÒŽŒÓõĞÊÕá¢þ(huš¬)ÔöŒÓ£¬°×ÌǵÄȱ¿Ú¢þ(huš¬)U(kuš°)Žó£¬ø(guš®)È(nšši)ÌÇr(jiš€)éL(zhš£ng)ÆÚÊܵœÖ§Î¡£ ¡¡¡¡(2) ø(guš®)È(nšši)ÒÒŽŒÉú®a(chš£n)£¬éL(zhš£ng)ÆÚÀûºÃÌÇr(jiš€) ¡¡¡¡ÉÏÊÀŒo(jš¬)Ä©£¬ÀûÓÃŒZʳÏàŠ(duš¬)ß^Ê£µÄlŒþ£¬ÎÒø(guš®)é_ÊŒ°l(fš¡)Õ¹ÉúÎïÈŒÁÏÒÒŽŒ¡£¡°Ê®Î塱ÆÚég£¬ÔÚºÓÄÏ¡¢°²»Õ¡¢ŒªÁֺͺÚýœ·ÖeœšÔO(shšš)ÁËÒÔ껯ŒZéÔÁϵÄÈŒÁÏÒÒŽŒÉú®a(chš£n)S£¬¿®a(chš£n)ÄÜß_(dš¢)µœÃ¿Äê102 Èf(wš€n)£¬¬F(xiš€n)ÒÑÔÚ9 (gšš)Ê¡(5 (gšš)Ê¡È«²¿£¬4 (gšš)Ê¡µÄ27(gšš)µØÊÐ)é_Õ¹ÜÓÃÒÒŽŒÆûÓÍäNÊÛ£¬ÉúÎïÒÒŽŒÆûÓ͵ÄÏûÙM(fšši)Á¿ÒÑՌȫø(guš®)ÆûÓÍÏûÙM(fšši)Á¿µÄ20%¡£ ¡¡¡¡ÎÒø(guš®)Ä¿Ç°°l(fš¡)Õ¹ÉúÎïÈŒÁÏÔÚÒ(guš©)Ä£°l(fš¡)Õ¹ÖÐÓöµœµÄÊ×Òªî}ŸÍÊÇÔÁÏÙYÔŽî}£¬ê»¯ŒZÒѲ»ŸßäÔÙU(kuš°)ŽóÒ(guš©)Ä£Éú®a(chš£n)µÄlŒþ¡£œñºóÎÒø(guš®)°l(fš¡)չȌÁÏÒÒŽŒÖØüc(diš£n)ª(yš©ng)·ÅÔÚŒZʳ֮ÍâµÄž÷·Nœ(jš©ng)ú(jš¬)×÷ÎïéÔÁÏÉÏ£¬ß¿ÉÒÔœY(jišŠ)ºÏž±®a(chš£n)Æ·ÌáÈ¡ºÍŸCºÏÀûÓÃÉîŒÓ¹€µÈ°l(fš¡)չȌÁÏÒÒŽŒ¹€I(yšš)¡£Ðµİl(fš¡)Õ¹·œÏò?qš±)¢ÞD(zhuš£n)ÏòÒÔžÊÕᡢğÊíµÈ¡£ ¡¡¡¡£ŒÒ¹ÀË㣬ÎÒø(guš®)µÄžÊÕá¡¢ÌðžßÁ»¡¢ÄŸÊíµÈ¿ÉM×ãÄê®a(chš£n)3000 Èf(wš€n)ÉúÎïÈŒÁÏÒÒŽŒµÄÔÁÏÐèÒª¡£éÁËU(kuš°)ŽóÉúÎïÈŒÁÏíÔŽ£¬ÎÒø(guš®)ÒÑ×ÔÖ÷é_°l(fš¡)ÁËÒÔÌðžßÁ»Ço¶éÔÁÏÉú®a(chš£n)ÈŒÁÏÒÒŽŒµÄŒŒÐg(shšŽ)(·QéÌðžßÁ»ÒÒŽŒ)£¬²¢ÒÑÔÚºÚýœ¡¢È(nšši)Ãɹš¢Éœ|¡¢ÐÂœ®ºÍÌìœòµÈµØé_Õ¹ÁËÌðžßÁ»µÄ·NÖ²Œ°ÈŒÁÏÒÒŽŒÉú®a(chš£n)Ôüc(diš£n)£¬ºÚýœÊ¡Ôò(yš€n)í(xiš€ng)Ä¿ÒÑß_(dš¢)µœÄê®a(chš£n)ÒÒŽŒ5000 ¡£ÁíÍ⣬ÎÒø(guš®)Ò²ÔÚé_Õ¹ÀwŸSËØÖÆÈ¡ÈŒÁÏÒÒŽŒµÄŒŒÐg(shšŽ)ÑП¿é_°l(fš¡)£¬¬F(xiš€n)ÒÑÔÚ°²»ÕØSÔµÈÆóI(yšš)ÐγÉÄê®a(chš£n)600µÄÔò(yš€n)Éú®a(chš£n)ÄÜÁŠ¡£ ¡¡¡¡ëmÈ»ÎÒø(guš®)ÒÑ(shšª)¬F(xiš€n)ÒÔŒZʳéÔÁϵÄÈŒÁÏÒÒŽŒ®a(chš£n)I(yšš)»¯Éú®a(chš£n)£¬µ«ÒÔÌðžßÁ»éÔÁÏÉú®a(chš£n)ÈŒÁÏÒÒŽŒÉÐÌÓÚŒŒÐg(shšŽ)Ôò(yš€n)ëA¶Î¡£ ¡¡¡¡¶øÊÜÔÁÏíÔŽ¡¢Éú®a(chš£n)ŒŒÐg(shšŽ)ºÍ®a(chš£n)I(yšš)œM¿µÈ¶à·œÃæÒòËصÄÓ°í£¬ÎÒø(guš®)ÈŒÁÏÒÒŽŒÉú®a(chš£n)³É±Ÿ±ÈÝ^žß¡£Ä¿Ç°ÒÔ껯ŒZéÔÁÏÉú®a(chš£n)µÄÈŒÁÏÒÒŽŒ³É±ŸŒséÿ4500 Ôª×óÓÒ£¬ø(guš®)ŒÒ(shšª)ÐÐØ(cš¢i)Õþ¶šî~Ña(bš³)ÙN(Ä¿Ç°ÆœŸùÿȌÁÏÒÒŽŒÑa(bš³)Öú1370 Ôª£¬°Ž¬F(xiš€n)ÔÚʯÓÍr(jiš€)žñ×÷Ïàª(yš©ng)Õ{(diš€o)Õûºó£¬Ña(bš³)ÙNî~þ(huš¬)ÓÐËùœµµÍ)¡£ ¡¡¡¡þ(jšŽ)£ŒÒ¹ÀË㣬ÒÔÌðžßÁ»¡¢ÄŸÊíµÈéÔÁÏÉú®a(chš£n)ÈŒÁÏÒÒŽŒ£¬³É±ŸŒséÿ4000 Ôª¡£°ŽµÈЧáÖµÅcÆûÓͱÈÝ^£¬ÆûÓÍr(jiš€)žñß_(dš¢)µœÃ¿Éý6ÔªÒÔÉÏr(shšª)£¬ÈŒÁÏÒÒŽŒ²Å¿ÉÄÜÚAÀû¡£Ä¿Ç°£¬ø(guš®)ŒÒÿÄêŠ(duš¬)102 Èf(wš€n)ÈŒÁÏÒÒŽŒµÄØ(cš¢i)ÕþÑa(bš³)ÙNŒsé15 |Ôª£¬ÔÚÄ¿Ç°µÄŒŒÐg(shšŽ)ºÍÊÐö(chš£ng)lŒþÏ£¬U(kuš°)ŽóÈŒÁÏÒÒŽŒ®a(chš£n)Á¿ÐèÒªŽóÁ¿µÄÙYœðÑa(bš³)ÙN¡£ÒÔÌðžßÁ»ºÍÂé¯äµÈ·ÇŒZʳ×÷ÎïéÔÁϵÄÈŒÁÏÒÒŽŒºÍÉúÎï²ñÓÍÉú®a(chš£n) ¡¡¡¡ŒŒÐg(shšŽ)²Åé_ÊŒ¹€I(yšš)»¯Ôüc(diš£n)£¬®a(chš£n)I(yšš)»¯³Ì¶Èߺܵͣ¬œüÆÚÔڳɱŸ·œÃæµÄž(jš¬ng) (zhš¥ng)ÁŠß±ÈÝ^Èõ¡£Ïà±È֮ϣ¬²ÉÓÞÊÕáÉú®a(chš£n)ÒÒŽŒŸßÓÐÝ^ºÃµÄ(yšu)Ý(shš¬)£¬ÎŽí²ÉÓÞÊÕáÉú®a(chš£n)µÄ±ÈÀýþ(huš¬)ÖðuÌážß¡£ ¡¡¡¡ÒòŽË£¬ëSÖøø(guš®)È(nšši)ÒÒŽŒÏûÙM(fšši)µÄU(kuš°)Žó£¬žÊÕáÉú®a(chš£n)µÄ±ÈÀýþ(huš¬)ÖðuU(kuš°)Žó£¬ø(guš®)È(nšši)ÌÇr(jiš€)œñºóþ(huš¬)ÔÚžßλÉÏéL(zhš£ng)ÆÚß\(yšŽn)ÐС£ ¡¡¡¡¶þ¡¢ œY(jišŠ) ÕZ(yš³) ¡¡¡¡ø(guš®)ëHÊÐö(chš£ng)06/07Õ¥ŒŸ¹©Ðèȱ¿Ú96.2Èf(wš€n)£¬µ(shšŽ)þ(jšŽ)ÈÔÈ»ÊǹÀÓ(jš¬)µ(shšŽ)þ(jšŽ)£¬ÓÐŽýr(shšª)égµÄzò(yš€n)¡£ÓÉÓÚÈ«ÇòÓÍÆ·ÏûÙM(fšši)Æ·Ù|(zhš¬)µÄ²»àÉýŒ(jšª)£¬ÒÒŽŒÐèÇóŒÓŽó£¬°×ÌǵÄÄÜÔŽÙÐÔ¢þ(huš¬)µÃµœßM(jš¬n)Ò»²œ·ÅŽó¡£ÌǵĹ©Ðèȱ¿ÚÓЌӎóµÄÚ Ý(shš¬)¡£ÊÀœç×îŽó®a(chš£n)ÌÇø(guš®)(°ÍÎ÷)¢ŽóÁ¿žÊÕáÓÃÓÚÈŒÁÏŸÆŸ«Éú®a(chš£n)£¬ÎŽíÉú®a(chš£n)ŸÆŸ«µÄžÊÕá±ÈÀý¢þ(huš¬)ßM(jš¬n)Ò»²œU(kuš°)Žó£¬ŒŽÊ¹¿žÊÕá®a(chš£n)Á¿ÔöéL(zhš£ng)8%£¬ÈÔÈ»ëyÑa(bš³)ÊÀœçÌǹ©ª(yš©ng)ȱ¿Ú¡£ ¡¡¡¡»ùÓÚÄ¿Ç°°×ÌÇÆÚصĜðÈÚÙÐÔ³õ¬F(xiš€n)£¬ø(guš®)ëHºêÓ^»ùœðŠ(duš¬)ÌÇr(jiš€)»¢Òíñíñ£¬»ùœðÔÚŒ~ŒsÔÌÇÊÐö(chš£ng)³ÖÓеĎóÁ¿µÄô¶àΡ£»ùœðŠ(duš¬)ºóÊеĿŽq£¬¢þ(huš¬)ÍÆÓ(dš°ng)Š(duš¬)ÌÇr(jiš€)µÄÉÏq¡£ ¡¡¡¡ÏÄŒŸµœí£¬ø(guš®)È(nšši)ÌǵÄÏûÙM(fšši)ÍúŒŸíÅR¡£ËùÒÔ£¬Ä¿Ç°ÌÇr(jiš€)OŸßͶÙYr(jiš€)Öµ£¬ÔÙ¶Èϵø¿ÉÄÜÐÔС¡£ÆÚég²»ÅųýÓб¬°l(fš¡)ÒÁÀɺËΣC(jš©)£¬ø(guš®)ëHÓÍr(jiš€)¡¢ÌÇr(jiš€)Žóq¶ø«@µÃ³¬î~ͶÙYÀû(ršŽn)µÄ¿ÉÄÜ¡£ ÖÐŽóÆÚØ žß Ýx [ÉÏÒ»í(yšš)]¡¡[1]¡¡[2]

¡ŸÕ¹É՜𡿡ŸÊղ؎Ëí(yšš)¡¿¡Ÿ¹ÉƱr(shšª)r(shšª)¿Ž¡¿¡ŸŽó ÖРС¡¿

¡Ÿ¶à·N·œÊœ¿ŽÐ¡¿¡ŸŽòÓ¡¡¿¡ŸêP(guš¡n)é]¡¿

²»Ö§³ÖFlash

|

²»Ö§³ÖFlash

²»Ö§³ÖFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||