|

不支持Flash

|

|

|

國內棉價尚無明顯利多支持 期價上行難度仍偏大http://www.sina.com.cn 2006年07月26日 00:22 中大期貨

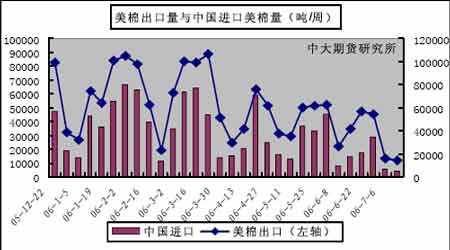

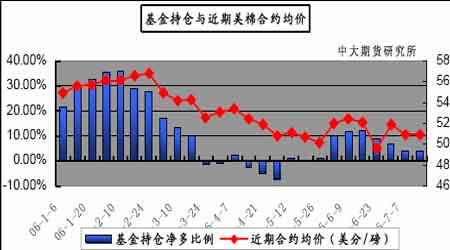

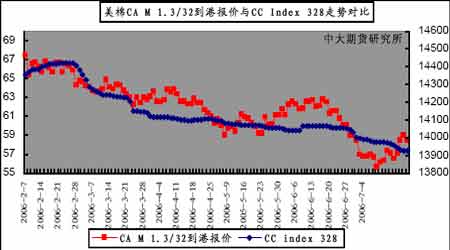

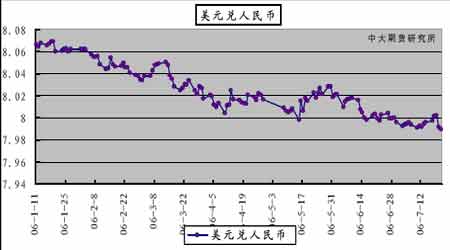

本周行情回顧 本周鄭棉止跌反彈,受到上周破位下行的影響,鄭棉9 月合約再探新低13900,而后在美面提振下有所反彈,但疲軟態勢明顯,市場交投進一步萎縮,9月主力合約日成交僅有1000手左右,市況極度低迷,持倉也同步縮減,基本呈現冷門狀態。9月合約全周累計減倉1952手。 美棉周出口量再創新低,低迷態勢依舊。 USDA 出口周報顯示7月13 日這周美國共出口本年度陸地棉14067 噸,較前一周減少13%,較近四周平均出口量低67%。中國當周進口本年度陸地棉3901 噸,占當周美棉出口總量的28%,較前一周減少26%。 美棉出口本周繼續創下新低,中國國內市場疲軟態勢未有改變,配額發放消息沒有明確令市場觀望氣氛更加濃厚,需求難以提振。市場對后期配額的發放存在較大的共識,但發放方式尚存在爭議。后期預計配額對美棉出口貢獻將是有限的,美棉出口會繼續保持低迷狀態。 基金凈多持倉略減,市場表現有利空方。 截至7 月14日,紐約棉花期貨投機凈多頭率為3.9%,較前一周減少0.4 個百分點。當周近期10 月合約均價50.92 美分/磅,較前一周上漲6 點。其中投機多頭減少1582張,投空頭減少730 張。累計未平倉合約達到161503張,較前一周減少595 張。 基金凈多持倉變化輕微,較上周略減。市場缺乏明確方向指引。總持變化不大,總體仍是平衡格局。持倉結構顯示短期市場略略有利于空方。基本面目前并未為做多提供有力支持,在出口持續低迷的影響下,后期美棉回落整理將很有可能。 截至7 月20日,紐約期貨上登記庫存為651288萬包,較上周減少11354包。庫存消化偏慢,壓力繼續存在。綜合來看,美棉短期仍然難顯強勢,弱勢整理可能成為運行主基調。 紗線價格與內外棉價差均保持平穩,短纖價格繼續走強。 受秋季訂單增加的影響,本周全棉紗價格走勢向好,人棉紗繼續偏淡。滌短價格略有調整,紗線總體繼續保持運行平穩。織造企業成品有所積壓,在一定程度上抑制了紗線價格上行。 截至7 月21 日,美棉CA M 1.3/32 到港報價為58.48 美分/磅,折算為滑準稅下的港口提貨價為12949元/噸,國內同等級CC Index 328 當日報價為13926元/噸,內外棉價差為977 元/噸;折算為1%關稅配額下港口提貨價為11970 元/噸,內外棉價差為1956 元/噸。 內外棉價差水平比上周略有收縮,但總體價差水平仍難以為國內棉價提供支持。 本周粘膠短纖和滌綸短纖主流市場平均報價為13500元/噸和11900 元/噸,兩類短纖均價與上周持平。CC index 328 與兩類品種的當前價差為426 元/噸和2026元/噸。短纖——棉價差繼續保持收縮,由于原油強勢,預計短期內短纖替代品價差收縮的態勢不會改變。 存款準備金率上調,短期影響有限。 7 月21 日,銀行間外匯市場上美元兌人民幣中間價報于7.9897,比上周末報價7.9956上升59 點。 7 月21 日,中國人民銀行決定自8 月15 日起,上調存款類金融機構存款準備金率0.5個百分點,農村信用社(含農村合作銀行)存款準備金率暫不上調。國家最近公布的宏觀經濟數據顯示,目前國內經濟增速和貨幣供應仍處于高位,前期實施的貨幣政策調控效果并不明顯,后續貨幣緊縮政策仍可能不斷出臺,有針對性地微調可能是其主要方式。由于中國經濟的主要影響因素目前尚未有太大變化,且全球加息壓力逐漸增加,人民幣長期升值趨勢將繼續存在,近期可能保持8.00 關口下方運行,但短期升值幅度有限。 撮合市場抗跌性明顯,倉單減速增快。 本周撮合市場強于鄭棉市場,MA0609 價格企穩跡象明顯,合同成交量與訂貨量均同步增加。現貨328 繼續下滑,現貨抗跌性仍略強于遠期市場。受到流動性制約,期貨市場疲軟態勢最為明顯。 截至7 月21日,鄭棉倉單總量2546 張(含有效預報),較上周減少1076 張,倉單減速較快,本周鄭棉總持倉19951 手,較上周減少2853 手。由于總持倉與倉單總量同步減少,虛實盤比例失衡的狀況沒有得到改善。 投資策略 在出口銷售不佳的影響下,美棉回落整理可能較大。國內棉價尚無明顯利多支持,期貨市場流動性風險突出,市場轉為冷門。現貨抗跌性有望在后期增加,若無成交量配合,期貨市場上行難度仍然偏大。操作上以觀望為宜。

【發表評論】

|

不支持Flash

不支持Flash

|

||||||||||||||||