|

不支持Flash

|

|

|

美元88關(guān)前信心不足 商品價(jià)格再次大幅回落http://www.sina.com.cn 2006年07月26日 00:21 經(jīng)易期貨

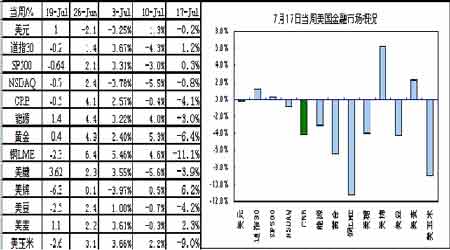

金融市場一周回顧 美元延續(xù)反彈于88水平信心不足 地緣政治風(fēng)險(xiǎn)升級-----朝美導(dǎo)彈危機(jī)、美伊核危機(jī)、巴以沖突 能源價(jià)格自80美元回落 此次上升是其它商品多頭了結(jié)的好機(jī)會 貝南克言論溫和 全球股市回落勢頭舒緩 商品價(jià)格持續(xù)回落 日本14日結(jié)束自2000年以來的零利率政策. 19日日本政府經(jīng)濟(jì)月報(bào)結(jié)束‘通縮’言論是五年來首見。為首相小泉純一郎9月卸任前正式結(jié)束通縮鋪墊。現(xiàn)時(shí)與歐美息差仍然保持在高水平,仍然維持海外資本高度擴(kuò)張。 圖1:美國金融市場概況 利率展望: 聯(lián)邦基金利率期貨顯示美國8月加息概率為60% 市場預(yù)期歐央行8月3日加息25基點(diǎn) 英國年底前加息預(yù)期在提升 除日本外的亞洲國家加息壓力漸大 困擾美元的中長因素期: 持續(xù)加息預(yù)期對美元的支撐是短期的,但美元似乎有利空出盡的味道 雙赤字的結(jié)構(gòu)性問題—由于財(cái)政收入增長較快 財(cái)政赤字有舒緩跡象 石油美元?dú)W元化 外匯儲備多元化 地緣政治風(fēng)險(xiǎn)—朝美導(dǎo)致危機(jī)、伊朗濃縮鈾、巴以沖突升級 預(yù)期本周波幅:85-87-88 上周一見美國6月份工業(yè)生產(chǎn)勁升0.8%及同期設(shè)備使用率急升至82.4%之自千禧年后未見高位,可見備用產(chǎn)能已近潛在水平,周三晚公布的6月份核心消費(fèi)物價(jià)指數(shù)年率雖然進(jìn)一步攀升到2.6%,貝南克評論亦警告要警愓通脹威脅,但亦認(rèn)為經(jīng)濟(jì)增長放緩遲早會抑制通脹壓力,預(yù)期核心通脹率會在未來幾季下降。同日見聯(lián)儲局三藩市區(qū)分部發(fā)表最近期經(jīng)濟(jì)報(bào)告,副總裁Furlong指出以核心個(gè)人消費(fèi)開支物價(jià)指數(shù)定義的核心通脹率,三個(gè)月期的趨勢值將會下降,在6月份見頂后會下降到年底時(shí)估計(jì)的2.0%,明年亦將維持于此水平徘徊。由此可見聯(lián)儲局認(rèn)為經(jīng)濟(jì)增長放緩的形勢較值得信賴,既然預(yù)計(jì)未來幾季核心消費(fèi)開支物價(jià)指數(shù)會回降,即顯明在下半年內(nèi)有暫停加息周期傾向,不過貝南克亦有有強(qiáng)調(diào)不能令通脹預(yù)期惡化. 即使8月8日會議加息,無疑FED加息周期即將結(jié)束。基于美息對美元的支撐或?qū)⑾ⅰW元將獲得支撐。美元在87上方傾向逢高沽售,下方支撐在85,中線支撐在83。 投資者應(yīng)為美國暫停升息作好準(zhǔn)備 美國聯(lián)儲局主席貝南克19日表示:目前美國經(jīng)濟(jì)正在放緩,需要對比預(yù)期高的通脹表示關(guān)注,同時(shí)亦要考慮到先前的連串加息措施所產(chǎn)生滯后效應(yīng);盡管聯(lián)儲局預(yù)期通脹將會放緩,仍然有一些通脹風(fēng)險(xiǎn);聯(lián)儲局預(yù)期核心通脹在未來數(shù)個(gè)季度下降,但預(yù)期2007年在2%-2.25%;任何抑制通脹的行動(dòng)時(shí)機(jī)和幅度,視乎前景發(fā)展和聯(lián)儲局的分析而定;美國經(jīng)濟(jì)處過渡期,預(yù)期中的放緩似乎已開始;經(jīng)濟(jì)備用產(chǎn)能下降,意味經(jīng)濟(jì)增長需要溫和下降;近期錯(cuò)誤的增長形態(tài),難以估計(jì)經(jīng)濟(jì)放緩的幅度;在未來數(shù)個(gè)季度,美國經(jīng)濟(jì)的步伐,將符合基本產(chǎn)出趨勢;強(qiáng)勁需求可能使核心通脹有所上升,因它給企業(yè)升價(jià)的力量;如果增長如聯(lián)儲局預(yù)期般放緩,應(yīng)可隨著時(shí)間制肘通脹壓力;聯(lián)儲局主席貝南克警告,持續(xù)高通脹將會侵蝕經(jīng)濟(jì),逆轉(zhuǎn)代價(jià)很高;需要關(guān)注近期通脹,同時(shí)必須防止通脹心理出現(xiàn)。 美國政府公債價(jià)格因FED主席貝南克溫和講話,而創(chuàng)下六周單日最大漲幅後,20日又?jǐn)U大升幅. 歐元區(qū)政府公債周四守在一個(gè)月高位附近,因投資者認(rèn)為雖然存在通膨壓力,但美國利率即將觸頂. 歐元區(qū)利率期貨幾無變動(dòng),因投資者仍認(rèn)為歐洲央行(ECB)下個(gè)月將升息至3%,明年年初之前升息至3.5%.現(xiàn)貨市場10年期公債收益率持穩(wěn)于3.98%. 此前美國聯(lián)邦儲備理事會(FED)6月會議記錄更加鞏固了市場對FED將暫停升息的預(yù)期. 6月28-29日FED的會議記錄顯示,決策者對未來的利率走向并不十分確定. 一委員表示在這次決定升息的會上各方意見勢均力敵.無論是會議記錄還是貝南克證詞陳述,均暗示市場要為暫停升息作好準(zhǔn)備. 7月20日美國利率期貨走勢暗示,FED8月會議上再次加息25個(gè)基點(diǎn)的機(jī)率略低于50%.此前的兩周分別為80%和60%。 此前的兩周巴克萊將美息中性利率自5.5%上調(diào)至6.0%。但高盛估計(jì)只加一次即5.5%即可。前者的樂觀情緒基于通貨膨脹回落有一個(gè)過程,同時(shí)就業(yè)率在持續(xù)好轉(zhuǎn)。 我們估計(jì)6.0的水平可能過于樂觀了。前提是能源價(jià)格是否會在80-100美元區(qū)間運(yùn)行。雖然不排除地緣政治會短時(shí)間內(nèi)推動(dòng)其大幅上升,估計(jì)平衡運(yùn)行在80-100美元區(qū)間的可能現(xiàn)時(shí)仍不大。我們?nèi)詧?jiān)持年初時(shí)在年報(bào)中預(yù)期的美息中性上限在5.5的觀點(diǎn)。 最新的與美國商品共同基金相關(guān)的六月數(shù)據(jù)表明了連續(xù)第三次的資產(chǎn)流出。六月資產(chǎn)流出總計(jì)$17.9億, 跟隨四月和五月的支出分別為$27.億和$29.2億。由于六月資產(chǎn)的流出,2006年至今總計(jì)資產(chǎn)流入$11.9億,低于往年同期水平。運(yùn)營總資產(chǎn)降至$141億,比五月份下降了3.2%。 基于美息即將見頂,投資者應(yīng)對風(fēng)險(xiǎn)的配置提高警覺。就現(xiàn)階段來說,任何一次大宗商品價(jià)格的上升或?qū)⒍际嵌囝^了結(jié)的好時(shí)機(jī)。這在此次能源價(jià)格上升80美元一線得到了證實(shí)。與此同時(shí),巴克萊也在它給客戶的報(bào)告中建議實(shí)行防御性的資產(chǎn)配置。因?yàn)楦唢L(fēng)險(xiǎn)資產(chǎn)在高溢價(jià)水平已經(jīng)很難獲得相應(yīng)的收益了。 圖2:歐美核心利率及收益率與美元的關(guān)系 圖3:美國通貨膨脹及房地產(chǎn)概況 圖4:美國貿(mào)易融資概況及GDP增長預(yù)期

【發(fā)表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||