|

ēŧÖ§ģÖFlash

|

|

|

NYBOTÃÞŧĻÆÚrÎåßBę āÃÞÆó·(wĻ§n)ÐčŌŠÃũï@Ôö}http://www.sina.com.cn 2006Äę07ÔÂ25ČÕ 01:19 ąą·―ÆÚØ

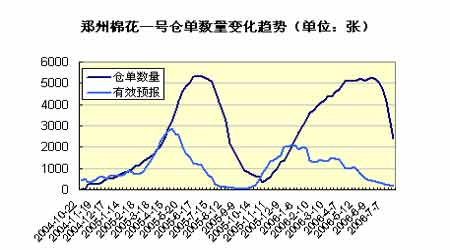

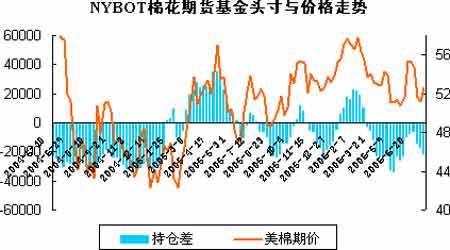

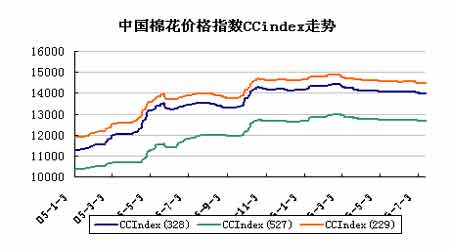

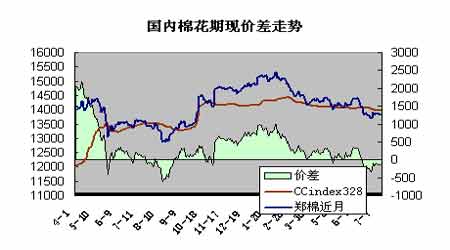

ĄĄĄĄÃÞŧĻĘÐöŌŧÖÜÐÐĮéŧØî ĄĄĄĄāÖÝĘÐöĢš ąūÖÜāÖÝÃÞŧĻĀ^Ām(xĻī)Õ·ųÕûĀíĢŽÖÜŌŧÐÎģÉ―üÆÚÐÂĩÍšóĢŽšóËÄ―ŧŌŨ]ÓÐĀ^Ām(xĻī)ÏÂÆÆĄĢ ĄĄĄĄąūÖÜāÖÝÃÞŧĻ}ΞÓËŲpÉŲĢŽķøÓÐЧîAóĀ^Ām(xĻī)ÏÂ―ĩĄĢ―ØÖđĩ―7ÔÂ21ČÕŪÖÜĢŽāÖÝ―ŧŌŨËųÃÞŧĻ}ÎĩÁŋđēÓ2393ĢŽÝ^ÉÏÖÜpÉŲ1002ĢŽÓÐЧîAó153ĄĢ(ĶąČČĨÄęÍŽÆÚ}Î4677ĢŽÓÐЧîAó257) ĄĄĄĄ ĄĄĄĄŨĒĢšŌŧÃÞŧĻ}ÎĶŠ1―ŧļîÎÎŧ(đŦķĻÖØÁŋ20) ĄĄĄĄž~žsĘÐöĢšž~žsÃÞŧĻÆÚØĘÐöąūÖÜßBĘÕ5ļųęūĢŽÖÜÎåģöŽFīóqĄĢÐÎB(tĻĪi)ÉÏģĘŽF·īÚ ÝĢŽĘÐöîAÓšÁÓĖėâĒĘđŪaÁŋßMŌŧē―ÏÂ―ĩĢŽŋÕî^īóÁŋŧØŅaĄĢ ĄĄĄĄþÃĀøÞrI(yĻĻ)ēŋ(USDA)7ÔÂ20ČÕ°l(fĻĄ)ēžĩÄÃĀÃÞģöŋÚÖÜóĢŽÔÚ7ÔÂ7ČÕĩ―7ÔÂ13ČÕß@ŌŧÖÜĢŽÃĀøđēäNĘÛęĩØÃÞ13983ĢŽÝ^ÉÏŌŧÖÜpÉŲ13%ĢŽÝ^―üËÄÖÜÆ―ūųĩÍģö67%Ģŧ2006/2007ÄęķČÐÂÃÞšžs17984ĢŽąČÉÏÖÜÔöžÓ7.08ąķĢŧŪÖÜÃĀÃÞëHŅbß\Áŋé99362 ĢŽÝ^Į°ŌŧÖÜÔöžÓ22%ĢŽÝ^―üËÄÖÜÆ―ūųËŪÆ―ļß17%ĄĢ ĄĄĄĄŪÖÜÃĀÃÞģöŋÚšžsšÍŅbß\ŨîķāĩÄøžŌĘĮÖÐøĄĢÖÐøŪÖÜšžsßMŋÚ3866ĢŽÝ^Į°ŌŧÖÜpÉŲ32%ĢŽÕžŪÖÜÃĀÃÞģöŋÚŋÁŋĩÄ27.6%ĢŧšžsÐÂÃÞ2181ĢŧŅbß\44915ĢŽÝ^Į°ŌŧÖÜÔöžÓ23%ĢŽÕžÃĀÃÞŅbß\ŋÁŋĩÄ47%ĄĢ ĄĄĄĄ―ØÖđĩ―7ÔÂ18ČÕÃĀøCFTC―ŧŌŨÉĖNYBOTÃÞŧĻÆÚØ·ÖîóļæÖÐï@ĘūĢŽŧų―ðÔÚÃÞŧĻĘÐöķāŋÕūųpĩÄÓŨũĢŽĩŦŋÕî^pÉŲ·ųķČÂÔīóĢŽģÖÓÐ19958ôŋÕî^īįĢŽķøÉÏÖÜß@ŌŧĩþéôŋÕ20983ĘÖĄĢ ĄĄĄĄ ĄĄĄĄŽFØĘÐöĢšąūÖÜøČŽFØÃÞrļņĀ^Ām(xĻī)ÐĄ·ųŧØÂäĢŽžŋSėīæĖÓÚĩÍËŪÆ―ĢŽÔÚßMŋÚÅäî~ÓÐÏÞĩÄĮérĢŽÖðuģöŽFŅaėÐčĮóĢŽĩŦŋówČÔĘĮČõĘÐĄĢŲu·―ÖŧÓÐÍĻß^ÐĄ·ų―ĩríÎüŌýŲIÐčĄĢąūÖÜÖÐøÃÞŧĻrļņÖļĩÖÐ328ÃÞŧĻór13926ĢŽÝ^ÉÏÖÜĩø37ücĄĢ ĄĄĄĄ ĄĄĄĄøČÆÚŽFrēîĢšąūÖÜŽFØrļņÐĄ·ųŧØÂäĢŽķøÆÚØ―üÔšϞsMÏōÕûĀíĢŽÆÚØÉýËŪÝ^é·(wĻ§n)ķĻĄĢDÖÐËųĘūĩÄÆÚØrēÉÓÃĩÄĘĮŽFØÔÂĮ°ŌŧÔÂĩĚϞsČÕ―YËãr(žī5ÔÂēÉÓÃCF0506ĢŽŌÔīËîÍÆ)ĢŽķøŽFØēÉÓÃĩÄĘĮÖÐøÃÞŧĻÖļĩCCIndex328ĄĢ°īÉÏĘö·―·ĻÓËãĢŽąūÖÜÆÚŽFrēîé-136ÔŠ/ĢŽÉÏÖÜé-148ÔŠ/ĄĢ ĄĄĄĄ ĄĄĄĄšóĘÐŋī·Ļ ĄĄĄĄąūÖÜāÖÝÃÞŧĻŧųąūÃæēĒoīóĩÄļÄÓ^ĢŽÖÜŌŧĩÍé_ÏÂĖ―šóĢŽŌŧÖÜūSģÖMÏōÕûĀíĄĢÉÏÖÜĖáÐŅęPŨĒĩÄĢŽ}ÎĀ^Ām(xĻī)žÓËŲpÉŲĄĢÄĮ°ÎÄ}ÎĩÄŨŧŊĮúūŋÉŌÔŋīĩ―ĢŽÄŋĮ°ĩÄ îB(tĻĪi)ÍŽČĨÄę8ÔÂr·ĮģĢîËÆĄŠĄŠžÓËŲpÉŲĢŽķøČĨÄęÕýĘĮÔÚ8ÔÂÖÐŅŪŌĩŨĄĢÄŋĮ°ĘÐöģÖ}ÓÐÏÞĢŽąPąČĀýÝ^ļßĢŽÄĮÃī―üÔšϞsÎŌŋÉŌÔĀí―âé·ĮģĢ―Ó―üŽFØĘÐöĢŽŽFØŲIąPģöŽFąíÃũÏÂÐÐŋÕégÓÐÏÞĄĢÃĀÃÞÖÜÎåīóqĢŽķøŪÖÜģöŋÚäNĘÛēĒēŧĀíÏëÖũŌŠĘĮîAÆÚÖÜŌŧĩÄŨũÎïÉúéLóļæēŧžŅĢŽëSÖøÉúéLÆÚĩÄŅÓĀm(xĻī)ĢŽĘÐöĶÓÚĖėâĩÄúné_ĘžžÓĄĄĢ8Ô·ÝĩÄUSDAÔÂó·ĮģĢÖØŌŠĢŽÖŪĮ°USDAĒČĨŪa ^(qĻą)ĩØŋžēėĢŽĩÂŋËË_ËđßBĀm(xĻī)ĩÄļÉšĩŋÏķĻþÓ°íŪaÁŋĢŽęPæIĘĮpŪaĩÄ·ųķČĢŽÄŋĮ°ĘÐöŌēÔÚĖáĮ°ßMÐÐîAÆÚĄĢĖėâĩÄÐÐĮéÍųÍųĘĮíČĨīŌīŌĢŽžīĘđ·īģöŽFŌēŠÖÉũĶīýĄĢ ĄĄĄĄÃĀÃÞÉÏqšóĢŽÏÂÖÜāÃÞķĻĒÓÐËų·īŠĢŽÄŋĮ°―ŧŌŨËų}ÎŌŅ·ĮģĢÓÐÏÞĢŽÄÜ·ņÐÎģÉ·īŧōÉÏqęPæIŌŠŋīÍķCŲY―ðĩÄČëöĮérĄĢūÍĘĮÄŋĮ°ĩÄrégšÍžŋÍúĘĒĩÄÏûŲMíŋīĢŽđPÕßČÔAÏōÓÚÖÐéLūĀ^Ām(xĻī)Ó^ÍûĩČīýCþĄĢÄŋĮ°ĩÄĮérÍŽČĨÄę8Ô·ÝrĩÄĮéÐηĮģĢîËÆĢŽÆÚØŲNËŪÓÚŽFØĢŽķø}ΞÓËŲpÉŲĄĢßMŋÚÅäî~°l(fĻĄ)·ÅũÂŨīÎīōšÃÞrĢŽÄŋĮ°ßMŋÚÃÞÅäî~ÅcÐÂ―ŪÃÞŌŧąČŌŧīîÅäŌŅÖðuéĘÐöÏûŧŊĄĢëmČŧøČŽFØäNĘÛČÔČŧēŧģĢŽĩŦČįđûÃĀÃÞÄÜÕū·(wĻ§n)55ÃĀ·ÖĀ^Ām(xĻī)ÉÏđĨĢŽtßhÔÂÐÐĮéŌĀČŧŋÉÆÚĄĢžžÐgÉÏĢŽNYBOTÃÞŧĻßBĀm(xĻī)ĘÕęŋīĩøČËâÞDŧŊĢŽîAÓ12ÔšϞsÔÚ57ÃĀ·ÖŌÔÉÏĩÄĮ°ÆÚģÉ―ŧÃÜžŊ ^(qĻą)ĒĘÜŨčÁĶĄĢēŲŨũÉÏŋÉęPŨĒéLūŲIČërCĢŽĮ°ĖáĘĮĘÐöÓČÆäßhÆښϞsÓÐÐčŌŠÃũï@Ôö}ĄĢ ĄĄĄĄÓ^ücHđĐ ĒŋžĢŽēŲŨũïLëUŨÔúĄĢ ĄĄĄĄąą·―ÆÚØ ÍõÁÁÁÁ

Ąū°l(fĻĄ)ąíÔuÕĄŋ

ēŧÖ§ģÖFlash

|

ēŧÖ§ģÖFlash

ēŧÖ§ģÖFlash

|

||||||||||||||||||||||||||||||