|

不支持Flash

|

|

|

市場加強美經濟增速減緩預期 大宗商品整體回落http://www.sina.com.cn 2006年07月24日 00:59 北京中期

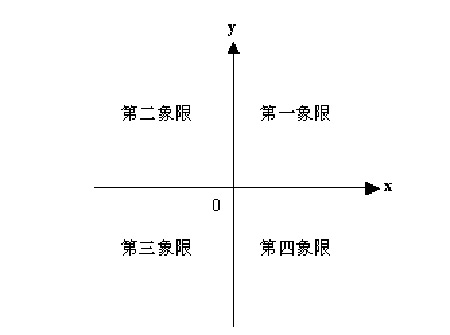

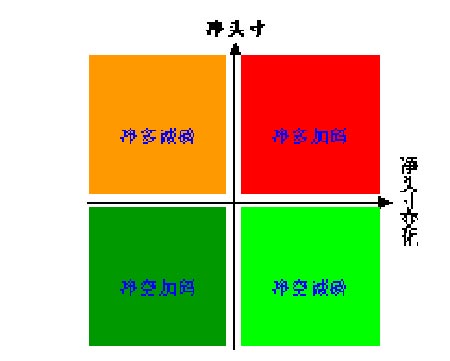

一、二維持倉分析法 1、基金對行情的影響力 經驗與實證表明,基金對各商品期貨品種的行情往往起到推波助瀾的作用,是影響商品期貨價格走勢的主要因素之一。通過統計分析發現,基金的凈多頭寸與期貨價格的走勢高度相關。因此基金持倉分析成了研究期貨價格的重要內容之一。 2、目前的基金持倉分析方法 目前大多數的持倉分析主要是通過表格或者時間序列圖來展示基金持倉的動態變化,且基本上是針對一個品種來研究。然而,這種方法有一定的局限性,它不能橫向比較基金對不同種類商品的操作動態,從而無法滿足大資金客戶對構造期貨投資組合的需求。 3、基金二維持倉分析法的提出 2004年,國內期貨市場新品種不斷推出,品種的日益多樣化使得大資金客戶構造期貨投資組合不但成為了可能,而且越來越迫切。現代金融理論告訴我們,“不要將雞蛋放在一個籃子里”,要分散投資,從而分散風險、穩定收益。不同品種的期貨價格波動往往是有差異的,如果您在帳戶中買賣了幾個不同的期貨合約,一般情況下,每天您會發現并不是所有的頭寸都盈利,但整個帳戶總的來說是盈利的,這其實就是投資組合的優勢。 構造期貨投資組合,必須要解決三個問題:如何選擇期貨品種、如何針對不同品種制定相應的交易策略和如何配置可交易的資金。為解決前面兩個問題,我們必須對不同品種的基金操作動態了如指掌。受股票基金如何選股及如何制定交易策略啟發,筆者原創設計了一種可以橫向比較不同品種的基金操作動態的持倉分析方法——基金二維持倉分析法。 4、基金二維持倉分析法的詳細說明 分析基金持倉,一般主要關注兩個數字:基金凈頭寸(=多頭寸—空頭寸)以及基金凈頭寸變化,這兩個指標就基本可以刻畫某品種的基金操作動態特征。為了便于直觀比較各品種基金操作的動態特征,我們可以將基金操作動態特征值(基金凈頭寸,基金凈頭寸變化)投影到二維的“x-o-y”坐標系(圖1(a))上,讓y軸表示基金凈頭寸,x軸表示基金凈頭寸變化,坐標軸交叉點為原點0。這樣意味著,y軸表示基金凈頭寸靜態的狀況,而x軸表示基金凈頭寸動態的狀況,一動一靜,全反映在同一個二維的坐標上,直觀明了。在x軸上方的點,即y>0,表示基金持有凈多單;在x軸下方的點,即y<0,表示基金持有凈空單。在y軸右邊的點,即x>0,表示凈頭寸在增加;在y軸左邊的點,即x<0,表示凈頭寸在減少。綜合起來看,如圖1(b)所示,在第一象限(x>0,y>0)的點,表示基金凈多加碼;在第二象限(x<0,y>0)的點,表示基金凈多減磅;在第三象限(x<0,y<0)的點,表示基金凈空加碼;在第四象限(x>0,y<0)的點,表示基金凈空減磅。需要注意的是,在圖1(b)中用暖色調表示凈多,用冷色調表示凈空,加碼\減磅的數量對應于x軸的數值。 基金凈頭寸變化是指當周凈頭寸與上周相比的變化值,即當周基金凈頭寸減去上周基金凈頭寸。為了得到穩定的圖表,我們分別取(基金凈頭寸,基金凈頭寸變化)的5周均值(MA5),然后投影到“x-o-y”坐標系上。 不同品種的持倉量一般不一樣,有些甚至不在同一個數量級上,這會使得有些品種之間的基金凈頭寸及其變化沒有可比性。因此,為了滿足可比性,我們可以把絕對量全部換成相對量之后再進行比較,即用基金凈頭寸及其變化都分別除以該品種的總持倉。 圖1 基金二維持倉分析法示意圖

5、分析的商品子集 分析的商品子集均來自美國期貨市場,根據我國期貨市場的品種現狀,暫時選擇3大類14種商品作為我們的分析對象: 貴金屬(2種):黃金、白銀 工業品(6種):銅、原油、汽油、取暖油、天然氣、白糖 二、最新基金動態(截至7月18日當周) 市場加強美經濟增速減緩預期,大宗商品整體回落 上周金融商品黃金、原油出現大幅回落,紐約原油在創下71.65美元/桶的周度新低后,周五受地緣政治重新緊張預期影響收于74.75美元/桶的高位;現貨黃金也在美國通脹預期減退預期影響下從上周665美元/盎司的高位滑落至621.55美元/盎司。基本金屬全線回調,六種基本金屬中以期銅下跌幅度最大,周跌幅達10.88%,其次是鋅,跌幅達10.87%,最小跌幅是鋁,達5.80%。農產品玉米和豆類系列均出現回落走勢,小麥一支獨秀周五收于406.4美分/蒲式耳,接近前期433.0美分/蒲式耳的高位。綜合來看,上周在FED發表會后聲明市場在加強對加息周期即將結束,美國經濟增速減緩的預期影響下,商品市場出現整體回落。 基金動態方面,截至7月18日當周的CFTC持倉數據顯示,在我們跟蹤的14種商品中,基金持有10種商品的凈多頭寸和4種商品的凈空頭寸。從基金動態二維圖可以看出,黃金、汽油、取暖油、天然氣、原糖、豆油、玉米和小麥處于凈多加碼狀態;白銀、原油處于凈多減磅狀態;銅、大豆、豆粕處于凈空加碼狀態;棉花處于凈空減磅狀態。從5周平均角度看,黃金、原油、汽油、取暖油、天然氣和豆油處于凈多加碼狀態;白銀、原糖和玉米處于凈多減磅狀態;大豆、豆粕和棉花處于凈空加碼狀態;銅和小麥處于凈空減磅狀態。 從基金動態一維圖可以看出,在我們跟蹤的14種商品中,上周增持凈多和凈空頭寸的商品數量之比為8:3。基金凈頭寸絕對值變動最大的是玉米和豆粕,玉米增持凈多頭寸1.46萬手,豆粕增持凈空頭寸0.78萬手。基金凈頭寸百分比變動最大的是取暖油、豆粕和汽油,凈頭寸變動占各自總持倉的比例分別是3.9%、-3.8%和3.6%。整體上來看,基金繼續親睞黃金、原油和成品油商品,農產品玉米繼續得到基金追捧,基金也增持豆油和小麥凈多,而大豆、豆粕上周基金凈空有所加碼。其中原油總持倉擴大至10.8萬手接近今年10.9萬手最高位,凈多5.8萬手,今年峰值為5月2日的9.4萬手;黃金總持倉32.4萬手,今年峰值位于5月2日的35.9萬手,凈多頭寸為10.7萬手,峰值為年初的15.1萬手;玉米總持倉135.5萬手,達今年的峰值,凈多頭寸19.7萬手,峰值為6月6日的26.1萬手;豆油總持倉達28.74萬手,為歷史的峰值,年初以來,總持倉一直呈遞增態勢,凈多頭寸所占比例也為最大值,在總持倉與凈多持倉快速擴大的情況下,價格回落的概率較大,這也是上周美豆油價格回落的一個因素;大豆總持倉33.2萬手,凈空0.73萬手,今年凈空峰值為4月11日的4.7萬手。 上周期銅跌幅最大,國內銅價跌幅更甚,綜合分析,上周期銅高位大幅回落的原因有以下幾點: 第一, 上周FED主席貝南克認為,美國經濟雖仍面臨通膨風險,但經濟成長率增幅放緩假以時日應有助于遏制物價壓力,預計核心通膨率在未來數季可望下降。FED的聲明使得市場更加確信美國下半年經濟將減緩增速,從而造成銅價回落;相關品種方面,受地緣政治危機緩和預期影響,黃金、原油價格均出現大幅的聯動回落,銅價也隨之下滑。 第二,受到國際機構公布全球精銅供需平衡的影響。國際銅業研究組織(ICSG)在其最新的月度報告中稱,2006年1-4月全球精銅產量超過消費量77,000噸,而去年同期則為短缺126,000噸。按照地區基準,2006年1-4月歐洲消費量同比增長6%,為成長率的主要貢獻者,美國的消費量下滑2.4%,中國的表觀消費量下滑5%。而世界金屬統計局(WBMS)公布的數據顯示,2006年1-5月全球銅市過剩81,000噸,1-5月報告銅庫存增加16,000噸。 1-5月全球銅消費量為707萬噸,較去年同期增長2.6%。中國消費量下滑6.8%至142.6萬噸。公布的表觀供給剩余給市場多頭心理面造成一定影響。 第三,國內銅價大幅回落主要受到國家宏觀調控和國儲拋銅的影響。7月21日,中國人民銀行決定從2006年8月15日起,上調存款類金融機構存款準備金率0.5個百分點,農村信用社(含農村合作銀行)存款準備金率暫不上調,繼續執行現行存款準備金率。此次上調存款類金融機構存款準備金率是繼7月5日起再次上調存款準備金率,合計在7月5日前的基礎上存款類金融機構存款準備金率增加了1個百分點。這主要是由于過快的經濟增長率造成的。中國上半年城鎮固定資產投資同比增長31.3%,全社會投資增長29.8%,第二季度GDP增幅高達11.3%,上半年GDP增長達到10.9%,超過年初8%的增長目標。因此央行上調存款準備金率的舉措將對國內過高的投資產生影響,且對市場的心理影響更大些。這將對短期銅價造成打壓影響。另外國儲拋銅壓制現貨價格。據有關信息,國儲局近期在上海出售4萬噸銅,不過市場認為國儲拋銅的目的是更新庫存,與去年在LME建立空頭部位有關。但國儲銅在現貨市場的釋放對現貨價格打壓較明顯。 但是,未來銅價運行仍然受到利多方面的因素影響。 第一,國內銷庫與冶煉廠減產的影響。上半年的精銅產量同比增長22.8%至140萬噸;銅精礦上半年的產量達到32.76萬噸,同比增長5.1%。但上半年銅精礦、廢銅和精銅的進口卻呈大幅下降態勢,如上半年1-6月未鍛造銅進口同比下滑40.9%,雖然ICSG公布的數據顯示中國的表觀消費量下滑5%,但這沒考慮到國儲拋銅及國內銷庫等因素,因此綜合來看,國內實質消費需求應該下降不多,預計下半年需求應相對旺盛些。 第二,全球最大的銅礦--智利Escondida銅礦的工人上周三表示,除非公司在本周的談判中作出新的提議,否則他們將終止談判。無論本周的談判成功與否,公司最可能提高薪資提議的日期是在7月25日,因此工人能夠在7月28日對是否罷工進行投票。而據有關信息加拿大Teck Cominco旗下Highland Valley銅礦的工會工人同公司的勞工談判將在9月中旬恢復,勞工談判有再次引發供應憂慮的可能。預計下周潛在罷工因素應對銅價形成支撐。 第三,國內CSPT成員八大銅冶煉企業對國外供應方提出要求,表示現貨進口銅精礦加工費(TC/RC)底線要在100美元/噸(10美元/磅)。限產效應估計一個月后顯現。2005年CSPT成員企業電解銅產量169.7萬噸,占當年全國電解銅總產量的66.7%,進口銅精礦314萬噸,占當年全國總進口量的77.5%。預計國內10%的限產預期將對銅價構成支撐。 第四,地緣政治因素對相關品種的影響。中東地區局勢整個上周都處于高度緊張狀態,因以色列逐步增加其對黎巴嫩真主黨的軍事襲擊,上百名黎巴嫩人喪生,多達500,000人被轉移。作為真主黨的支持者,伊朗和敘利亞還沒有跡象顯示希望直接介入這場沖突,且以色列已表示,其不希望這場沖突擴大至黎巴嫩以外地區。但是對黎巴嫩的地面武裝入侵將動搖市場對敘利亞和伊朗不被卷入此沖突的信心。市場預期這一不確定因素將對金融商品將產生支撐作用,未來銅價也將受到支撐。 總的來看,未來銅價維持高位震蕩的機率較大,中期上揚趨勢仍未發生變化。 1、基金動態一覽表

資料來源: 美國商品期貨交易委員會 圖表制作: 北京中期 注: 1 、單位:手; 2、凈頭寸=基金多倉—基金空倉,該數值為正值,說明基金持有凈多頭寸,為負值說明基金持有凈空頭寸; 3、凈頭寸變化=本周凈頭寸—上周凈頭寸; 4、MA5表示相鄰的左邊一列的5周移動平均值; 5、基金動態一維圖和二維圖的數據均來自上表相應的列,以下不再說明。

【發表評論】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||