天氣狀況預期惡化成為玉米觸底反彈的主要動力(4) |

|---|

| http://whmsebhyy.com 2006年07月14日 00:28 首創期貨 |

|

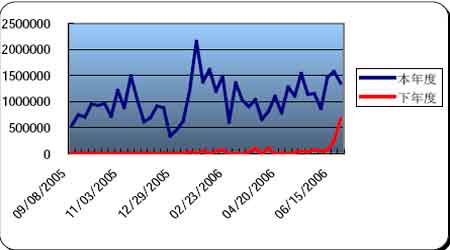

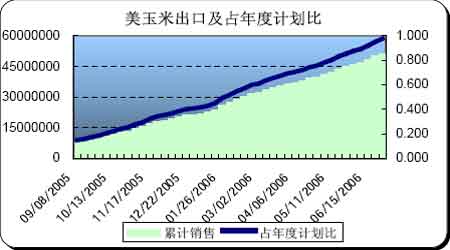

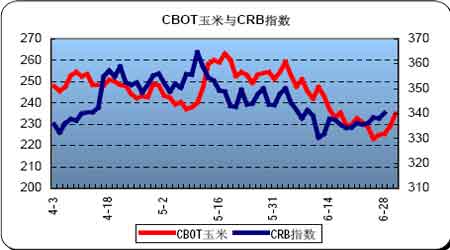

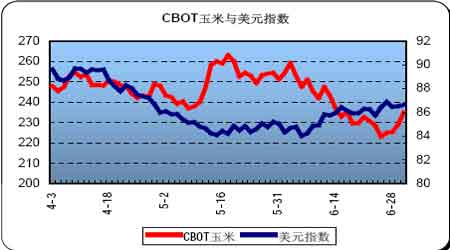

玉米出口 本年度美國玉米出口始終保持強勁勢頭,特別是6 月份以來連續四周出口銷售量處于歷史高位,農業部頻繁報告單日單一目的地超過10 萬噸的玉米出口。最新報告顯示,截止6月22 日,美國凈銷售2005/06 年度玉米135.38 萬噸,較前一周下降14%,但較4 周均值提高7%。2006/07 年度凈銷售67.38 萬噸,出口裝船量117.76 萬噸,較前一周下降8%,較4周均值下降3%。 當周凈銷售總量為202.76 萬噸,遠遠超出市場預測區間120-180 萬噸上限,完成年度出口計劃進度較去年同期提前了19%,與上周19%持平。 截止當周累計銷售量達到5143 萬噸,距離美國農業部年度銷售預測的5271 萬噸僅差128 萬噸,年度計劃完成進度達97.6%。以目前的銷售勢頭看,下周將輕松完成銷售目標。 美玉米出口及占年度計劃比 美國強勁的出口銷售主要得益于以下幾點,一是作為第二大玉米出口國的中國因內需的膨脹而減少了出口量,為美國占領國際市場留下了空間。以往主要在中國采購的韓國,也將進口的重心轉移到美國;二是近期CBOT 玉米期價的回調刺激了國際買家的采購積極性;三是阿根廷出口步伐緩慢;四是部分國家進口量增加,主要是加拿大和韓國。前者因政府取消了美國玉米的進口關稅,使該國進口需求高漲。后者國內養殖業回暖,并且在飼料中使用更多的玉米,較少的小麥。 國際谷物理事會預計本年度美國玉米出口量將達5500 萬噸,高于美國農業部5271 萬噸的預估值。鑒于近期的強勁勢頭,預計農業部將調高年度出口銷售預期值。 種植面積和季度庫存 美國農業部6 月30 日發布的玉米種植面積報告顯示,2006 年美國玉米種植面積預計為7936.6 萬英畝,低于市場預測均值7979.7 萬英畝,但處于7900-8060 萬英畝預測區間內。 較2005 年的8175.9 萬英畝下降3%,較2004 年下降2%,但較3 月報告意向種植面積提高2%。 種植面積較去年下降主要是因為化肥和燃料成本提高使得農民選擇播種其他低投入成本的作物。10 個玉米主產州(伊利諾斯、印第安納、愛荷華、堪薩斯、明尼蘇達、密蘇里、內布拉斯加、俄亥俄、南達科他和威斯康星)的種植者已經播種了6300 萬英畝玉米,較去年6510 萬英畝的播種面積降低3%。下降幅度最大的州是伊利諾斯,該州今年播種面積較去年的紀錄水平減少了50 萬英畝。印第安納州種植面積為550 萬英畝,較去年減少40 萬英畝。明尼蘇達州播種面積為730 萬英畝,與去年持平。 當日發布的季度庫存報告稱,截止2006 年6 月1 日,美國玉米庫存為43.63 億蒲式耳,較上年同期增加1%。其中農場庫存23.5 億蒲式耳,較上年同期下降5 個百分點;農場外庫存20.1 億蒲式耳,較去年同期提高8 個百分點。預計2006 年3 月至5 月,庫存累計消耗量為26.2 億蒲,較去年同期的24.4 億蒲增加了1.8 億蒲。 農業部報告季度庫存數據高于市場預測均值100 萬蒲式耳,處于市場預測區間內,基本符合預期。由于本年度玉米消費增長較快,美國玉米出口銷售形勢一片大好,使得農場和農場外庫存消化較大。但由于中長期的牛市預期,并且因油價高企、化肥價格走高導致農業生產成本上升,農戶惜售心理濃厚,庫存的消耗進度受到一定程度抑制。 外部市場 CBOT玉米與CRB指數 CBOT玉米與美元指數 從CBOT 玉米期貨與CRB 指數走勢圖中可以看出,4 月以來CRB 指數震蕩劇烈,走出了先揚后抑的行情。同期CBOT 玉米期貨走勢基本相同,但CRB 指數轉勢明顯領先于玉米期價,可見二者之間可能存在某種引導關系。6 月中下旬,CRB 指數率先觸底反彈,隨后玉米于6 月底在天氣提振下轉而向上,但中期趨勢尚需天氣指引。 考察二季度美盤玉米與美元指數走勢,可以發現二者基本存在一定的負相關關系,但從6 月中旬以來這種負相關關系不是很明顯。一般來說,當玉米市場缺乏基本面消息指引時,外部市場尤其是美元匯率對價格的導向性較明顯。6 月以前玉米基本面比較平穩,導致價格波動的主要力量來自基金的操作,而基金主要是受美國通貨膨脹預期推動,農產品也是基金規避風險的渠道之一。受美國雙赤字影響,美元匯率長期處于下行通道中,使包括農產品在內的整個商品市場上演了一波波瀾壯闊的牛市行情。但6 月以后,由于玉米和大豆相繼進入關鍵生長期,產區天氣成為市場的關鍵引導力量,使得玉米期價和美元匯率走勢相關度降低。 值得注意的是,匯率的變動將直接影響到基金的決策行為,從而間接對市場產生作用。 上周,美聯儲公開市場委員會宣布了連續第17 次加息決定,但在隨后的聲明中暗示加息操作可能停止。市場普遍預期到聯儲本次加息,但未來可能停止繼續加息令美元大跌,綜合國內外經濟現狀,美元的本輪反彈隨時可能結束,商品市場也將面臨新一輪的牛市行情。 后市展望 美國中西部玉米帶前一周末及上周初獲得了一場大范圍降雨,使土壤墑情得以改善,玉米生長條件良好,優良率水平較前一周有個大幅提高。但這次降雨過程并不均勻,部分地區旱情依然嚴重,玉米和大豆等夏季作物面臨較大威脅。農業部生長報告也顯示出各州在優良率方面的巨大差異。目前天氣預期干熱,至7 月4 日前后沒有明顯的降雨過程,這對于正在抽穗和即將授粉的玉米來說非常不利。天氣預期惡化成為玉米觸底反彈的主要動力。 美國玉米出口銷售形勢一片大好,受中國和阿根廷玉米出口減少刺激,大量國際買家轉而購買美國玉米,美國農業部基本每天都會報告高于10 萬噸的大宗出口業務。迄今為止累計銷售了農業部預期的97.6%,依目前的銷售進度,下周將可以完成年度目標。 周五,盼望已久的農業部種植面積和季度庫存報告出臺,低于市場預期的種植面積堅定了市場的做多信心。而季度庫存雖基本符合預期,由于自3 月以來庫存的大量消化,仍使市場看到了美國玉米的巨大消費潛力。 作為石油替代品的生物燃料乙醇的需求增長被認為是未來拉動玉米上揚的關鍵因素,但應該看到美國和乙醇產能的迅速膨脹,乙醇需求加速增長和供求缺口的出現很大程度上依賴于油價的走勢。 中國現貨市場相對穩定,價格處于高位。經過連續的上漲,利多因素基本消化,短期內有望保持穩定或略有回調。由于玉米和小麥價格形成倒掛,飼料企業用更多的小麥替代玉米,使玉米的飼料需求受到壓制。 雖然6 月下旬以來生豬和豬肉價格出現上漲跡象,但距離養殖業恢復尚需時日,來自終端的低迷消費一直是抑制玉米漲勢的主要壓力。目前東北地區深加工企業庫存充足,大批量收購基本停止,但來自關內和南方銷區的需求使供需的結構性矛盾依然存在,這是當前玉米市場的主要支撐力量。 綜合來看,由于天氣是當前及今后一段時期內玉米市場的風向標,可以預期下周美盤將延續上周后期的反彈行情。如7 月4 日以前中西部保持干熱,獨立日休市后美盤上揚動能將更為強勁。基金在上周后期一直扮演凈買入角色,在干熱的天氣預期下更是會加大買進力度。 而中國大連玉米可能弱于美盤,主要是現貨需求主要是飼料需求短期內難以有效恢復,并且東北地區天氣良好,播種面積預計擴大,都從不同的方面給市場施加了壓力。

|

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 2萬元辦廠秸桿變黃金 |

| 四兩博千金成為事實 |

| 韓國親子裝,新生財富 |

| 1000元小店狂賺錢 |

| 打工開店兩不誤! |

| 365天,日日火爆 ! |

| 18歲少女開店狂賺! |

| 數萬子宮肌瘤患者首選 |

| 治帕金森—已刻不容緩 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |